NỘI DUNG ÔN TẬP

KIỂM TOÁN CĂN BẢN

NI DUNG ÔN TP KIM TOÁN CĂN BN

Chương 1: Tng quan v kim toán.

1. Kim toán là gì, có my loi kim toán?

2. Ti sao doanh nghip phi kim toán Báo cáo tài chính?

3. Bài tp tiêu biu:

Sau khi thc hin kim toán, kim toán viên ñi ñn kt lun rng:

a. Báo cáo tài chính ca công ty ñưc trình bày mt cách trung thc và hp lý.

b. B phn nhn hàng ca công ty hot ñng không hu hiu.

c. H sơ hoàn thu ca công ty không phù hp các quy ñnh v thu.

d. Qun ñc phân xưng ñã không thc hin nhim v ñưc giao.

e. Công ty ñã tuân th nhng ñiu khon trong hp ñng vi chính ph.

f. Dch v bưu chính vùng ngoi thành hot ñng không hu hiu.

Yêu cu:

Trong mi tình hung trên, hãy cho bit mc ñích kim toán, ch th kim toán và

ngưi s dng ch yu báo cáo kim toán.

Chương 2: Môi trưng kim toán.

1. Nêu trách nhim ca nhà qun lý và trách nhim kim toán viên ñc lp ñi vi

báo cáo tài chính ñã kim toán.

2. Khi tin hành kim toán BCTC, kim toán viên phi tuân th nhng nguyên tc

nào?

3. Phân bit các khái nim gian ln, sai sót và không tuân th.

4. Bài tp tiêu biu:

Khi tin hành kim toán BCTC cho công ty Lê Gia, kim toán viên Lc ñã gp các

tình hung ñc lp sau:

a. Hai tháng trưc ngày kt thúc niên ñ, nhân viên k toán tng hp ca Lê

Gia ñã ngh vic. Do chưa tìm ñưc ngưi thay th, Lê Gia ñã nh Lc

hoàn tt phn s sách này, lp BCTC và sau ñó tin hành kim toán BCTC

cho năm hin hành.

b. Khi bit Lc ph trách kim toán Lê Gia, Rng ðông, mt ñi tác liên

doanh ca Lê Gia nh Lc cung cp mt s thông tin tài chính ca Lê Gia

có liên quan ñn vic hp tác liên doanh.

c. Sau khi ch"ng kin kim kê hàng tn kho cui năm, ngưi qun lý phân

xưng ñã tng Lc mt b ni do Lê Gia sn xut.

Yêu cu:

Trong mi tình hung trên, nu nhn li, Lc có vi phm ño ñ"c ngh nghip

không?

Chương 3: H thng kim soát ni b.

1. Kim soát ni b là gì? Mc tiêu ca kim soát ni b?

2. Nêu tóm tt các yu t hp thành h thng kim soát ni b.

3. Trình bày nhng hn ch vn có ca h thng kim soát ni b.

4. Ti sao KTV phi tìm hiu và ñánh giá h thng kim soát ni b ca ñơn v ñưc

kim toán?

5. Nêu trình t nghiên c"u kim soát ni b.

6. Trình bày tóm tt các công c dùng ñ mô t mt h thng kim soát ni b.

7. Trình bày quy trình thc hin mt cuc kim toán báo cáo tài chính.

8. Thư qun lý là gì?

9. Bài tp tiêu biu:

1) Trong thư qun lý gi Ban giám ñc công ty Lê Gia, kim toán viên ñã có mt

s góp ý như sau:

a. Các hóa ñơn cn ñưc cp có th#m quyn ký duyt sau khi ñã kim tra, ñi

chiu vi s thc nhp trên phiu nhp kho, ñơn giá trên ñơn ñt hàng, vic

tính toán trên hóa ñơn.

b. B phn kim toán ni b nên t ch"c trc thuc giám ñc, không nên trc

thuc Phó giám ñc tài chính như hin nay.

c. Tt c Phiu nhp kho ñu phi ñưc ñánh s liên tc trưc khi s dng.

d. ðnh kỳ tin hành kim kê và ñiu chnh s liu s sách theo thc t.

e. Tt c ch"ng t% thanh toán phi ñưc ñóng du “ ðã thanh toán” khi chi tr.

Yêu cu:

Cho bit mi ñ xut trên liên quan ñn b phn nào ca kim soát ni b.

2) Dưi ñây là các th tc kim soát ñưc thit lp trong mt công ty:

a. Mt giám sát viên quan sát xem các nhân viên khi vào công ty có thc hin

ñúng quy ñnh v bm gi trên th& không.

b. ð xét duyt thanh toán, hóa ñơn phi kèm theo ñơn ñt hàng và báo cáo

nhn hàng.

c. Th qu' lp bng kê np séc và hàng ngày gi bng kê này cùng s séc

nhn ñưc trc tip cho ngân hàng.

d. Các bng chnh hp tin gi ngân hàng do mt nhân viên không thuc

phòng k toán lp và ngưi này không ñưc tip xúc vi s tin thu ñưc.

Yêu cu:

Hãy trình bày nhng th nghim kim soát mà kim toán viên có th thc hin

ñi vi mi th tc kim soát nêu trên.

Chương 4: Chu#n b kim toán.

1. Nêu các bưc công vic cn thc hin trong giai ñon chu#n b kim toán.

2. Tr(ng yu là gì? Trình bày phương pháp xác lp m"c tr(ng yu ñ phc v cho

vic lp k hoch kim toán.

3. Ri ro kim toán là gì? Trình bày các b phn ca ri ro kim toán.

4. Trình bày phương pháp ñánh giá ri ro ñ lp k hoch kim toán.

5. Chương trình kim toán là gì? Nêu trình t lp chương trình kim toán

6. Phân bit k hoch chin lưc và k hoch kim toán tng th

7. Bài tp tiêu biu:

1) Dưi ñây là mt s th tc kim toán ñưc kim toán viên s dng:

a. Ch(n m)u ch"ng t% vn chuyn ñ ñi chiu vi hóa ñơn bán hàng liên

quan.

b. Ly m)u ñơn ñt hàng ñ kim tra vic phê chu#n và xét duyt mua

hàng.

c. Kim tra vic khóa s vi nghip v chi tin.

d. Gi thư yêu cu nhà cung cp xác nhn nhng khon phi tr cui kỳ.

e. Kim tra hóa ñơn ca ngưi bán và các tài liu khác làm cơ s cho các

nghip v ñưc ghi chép trên nht ký mua hàng.

Yêu cu:

Hãy cho bit nhng th nghim trên là loi th nghim gì (th nghim kim

soát , th nghim cơ bn). Nu là th nghim cơ bn, th nghim này là th tc

phân tích hay th nghim chi tit. Nu là th nghim chi tit chúng liên quan

ñn mc tiêu kim toán nào?

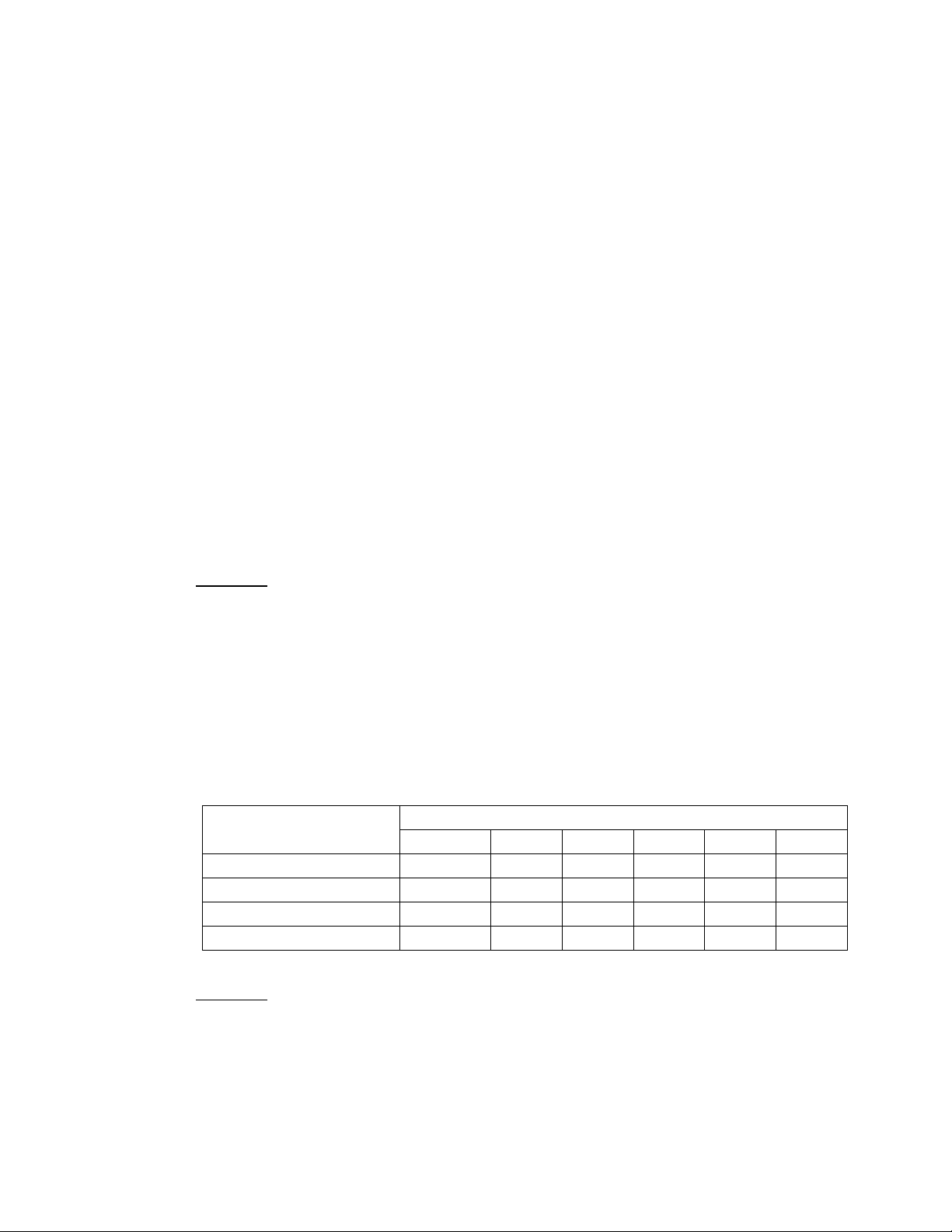

2) Dưi ñây là sáu tình hung v m"c ri ro:

Yêu cu:

a. Hãy tính ri ro phát hin cho mi tình hung trên.

Tình hung

1

2

3

4

5

6

Ri ro kim tóan 5%

5%

5%

5%

1%

1%

Ri ro tim tang 100%

80%

40%

40%

80%

40%

Ri ro kim soát 100%

40%

80%

50%

50%

50%

Ri ro phát hin ? ? ? ? ? ?

![Nội dung ôn tập Kiểm toán 2 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/3271741677824.jpg)

![Nội dung ôn tập học kỳ 1 môn Kiểm toán 1 [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/1671741677861.jpg)

![Kiểm toán quy trình mua hàng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131116/nobita_12/135x160/6461384571018.jpg)

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)