n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

175

Ý NGHĨA, MỤC TIÊU VÀ CÁC ĐIỀU KIỆN GIẢ ĐỊNH

TRONG PHÂN TÍCH MỐI QUAN HỆ GIỮA CHI PHÍ – KHỐI LƯỢNG – LỢI NHUẬN (C.V.P)

ẢNH HƯỞNG TỚI QUYẾT ĐỊNH CỦA NHÀ QUẢN LÝ

#

Nguyễn Tiến Quang* – Lê Nguyên Giáp*

* Trường Đại học Lạc Hồng

Tóm tắt: Phân tích mối quan hệ giữa chi phí – khối lượng – lợi nhuận (C-V-P) là nghiên cứu

sự tác động qua lại giữa các yếu tố sản lượng, giá bán, chi phí khả biến, chi phí bất biến và

kết cấu mặt hàng. Đồng thời, nghiên cứu ảnh hưởng của sự tác động qua lại đó đến lợi

nhuận. Như vậy Phân tích CVP cần phải đi sâu phân tích các hành vi ứng xử của chi phí, các

yếu tố kinh tế vi mô và vĩ mô,… tác động tới các nhân tố sản lượng, giá bán, chi phí khả biến,

chi phí bất biến và kết cấu mặt hàng. Qua đó, đưa ra các giải pháp khi các nhân tố thay đổi

để từ đó đưa ra các phương án tối ưu giúp nhà quản lý có quyết định sang suốt nhất trong

việc điều hành doanh nghiệp (DN).

Từ khóa: Phân tích chi phí – khối lượng – lợi nhuận, chi phí khả biến, chi phí bất biến, kết

cấu mặt hàng, quyết định.

Abstract: The relationship analysis between cost- volume- profit (C-V-P) is a study of the

interaction between factors of output, price, variable cost, fixed cost and commodity

structure. It also studies the effect of that interaction on profit. Thus, CVP analysis should

analyze the behavior of costs, microeconomics and macroeconomic factors, etc., which affect

the factors of output, price, variable costs, fixed costs and commodity structure, thereby

providing optimum solutions to give the manager the most insight decision in running the

business when factors change.

Key word: Cost- volume- profit analysis (C-V-P), variable cost, fixed cost, commodity

structure, decision.

1. Giới thiệu

Phân tích chi phí- khối lượng- lợi nhuận (CVP) kiểm tra mối quan hệ giữa những thay

đổi trong hoạt động và thay đổi trong tổng doanh thu bán hàng, chi phí và lợi nhuận. CVP có

thể cung cấp thông tin rất hữu ích đặc biệt cho một DN đang bắt đầu hoạt động hoặc phải đối

mặt với điều kiện kinh tế khó khăn. Phân tích CVP hỗ trợ bằng cách xác định số lượng đơn vị

sản phẩm phải được bán để DN hòa vốn tức là tổng chi phí (bao gồm định phí và biến phí)

bằng tổng doanh thu bán hàng. CVP cho phép DN xem xét hiệu quả lợi nhuận của các thay

đổi khác nhau trong chi phí hoạt động và doanh thu như giảm giá bán hoặc tăng chi phí cố

định; Xác định khối lượng bán hàng cần thiết để đạt được mức lợi nhuận cụ thể. Tuy nhiên,

điều quan trọng cần nhớ là phân tích CVP đưa ra một số giả định về môi trường mà DN hoạt

động. Bài viết này trước tiên phân tích ý nghĩa của CVP, mục tiêu của CVP, và liệt kê các

phương trình thường được sử dụng và cuối cùng kết thúc bằng cách trình bày một ví dụ tính

toán đơn giản.

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

176

2. Ý nghĩa Phân tích chi phí – khối lượng – lợi nhuận

Phân tích chi phí - khối lượng - lợi nhuận là một phần mở rộng hợp lý của chi phí cận

biên. CVP dựa trên cùng một nguyên tắc phân loại chi phí hoạt động thành chi phí cố định và

biến phí. Hiện nay, CVP đã trở thành một công cụ mạnh mẽ trong tay các nhà hoạch định

chính sách để tối đa hóa lợi nhuận. Thu lợi nhuận tối đa là mục tiêu cuối cùng của hầu hết các

quyết định kinh doanh. Yếu tố quan trọng nhất ảnh hưởng đến thu nhập của lợi nhuận là mức

sản lượng (tức là khối lượng sản xuất). Phân tích CVP kiểm tra mối quan hệ của chi phí và lợi

nhuận cho khối lượng kinh doanh để tối đa hóa lợi nhuận. Có thể có sự thay đổi về mức độ

sản xuất do nhiều nguyên nhân như cạnh tranh, giới thiệu sản phẩm mới, chiến tranh thương

mại hoặc sự bùng nổ kinh tế, tăng nhu cầu về sản phẩm, nguồn lực khan hiếm, thay đổi giá

bán sản phẩm,… Trong trường hợp đó, quản lý phải nghiên cứu ảnh hưởng đến lợi nhuận trên

phương diên khi các mức sản xuất thay đổi. Một số kỹ thuật có thể được sử dụng như một trợ

giúp cho quản lý trong lĩnh vực này đó là phân tích chi phí- khối lượng - lợi nhuận.

Thuật ngữ phân tích chi phí- khối lượng - lợi nhuận được hiểu theo nghĩa hẹp hơn có

liên quan đến việc tìm ra “điểm khủng hoảng”, (điểm hòa vốn), nghĩa là mức độ hoạt động

khi tổng chi phí bằng tổng giá trị bán hàng. Nói cách khác, CVP giúp trong việc xác định mức

độ đầu ra mà đồng đều phá vỡ các chi phí và doanh thu. Được sử dụng theo nghĩa rộng hơn,

CVP có nghĩa là hệ thống phân tích xác định lợi nhuận, chi phí và giá trị bán hàng ở các mức

sản lượng khác nhau.

3. Mục tiêu phân tích chi phí - khối lượng - lợi nhuận

Phân tích này giúp dự báo lợi nhuận cần tính toán vì CVP là điều cần thiết để biết mối

quan hệ giữa lợi nhuận và chi phí, khối lượng.

Phân tích này hữu ích trong việc thiết lập ngân sách linh hoạt cho biết chi phí ở các

mức hoạt động khác nhau. Chúng ta biết rằng, doanh thu và chi phí biến đổi có xu hướng thay

đổi theo khối lượng đầu ra CVP là cần thiết để ngân sách khối lượng đầu tiên để thiết lập

ngân sách cho doanh thu và chi phí biến đổi.

Phân tích này hỗ trợ đánh giá hiệu suất cho mục đích kiểm soát. Để xem xét lợi nhuận

đạt được và chi phí phát sinh, cần phải đánh giá ảnh hưởng đến chi phí thay đổi về khối

lượng.

Phân tích này cũng hỗ trợ xây dựng chính sách giá bằng cách thể hiện hiệu quả của

các cấu trúc giá khác nhau về chi phí và lợi nhuận. Chúng tôi nhận thức được rằng, giá cả

đóng vai trò quan trọng trong việc ổn định và tiêu thụ sản phẩm đặc biệt là trong giai đoạn

khó khăn.

Phân tích này giúp biết số lượng chi phí sản xuất chung được tính cho các sản phẩm ở

các cấp độ hoạt động khác nhau vì chúng tôi biết rằng, tỷ lệ chi phí được xác định trước có

liên quan đến khối lượng sản xuất đã chọn.

Phân tích này có thể đạt được lợi nhuận mục tiêu, bằng cách xác định khối lượng bán

hàng cần thiết cho lợi nhuận đó và cuối cùng đạt được khối lượng bán hàng đó.

Phân tích này giúp quản lý trong việc đưa ra các quyết định như thực hiện hoặc mua,

kết hợp bán hàng phù hợp, giảm sản phẩm, v.v ...

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

177

4. Các điều kiện giả định trong phân tích mối quan hệ giữa chi phí – khối lượng – lợi

nhuận

4.1 Các chỉ tiêu trong phân tích mối quan hệ giữa chi phí – khối lượng – lợi nhuận

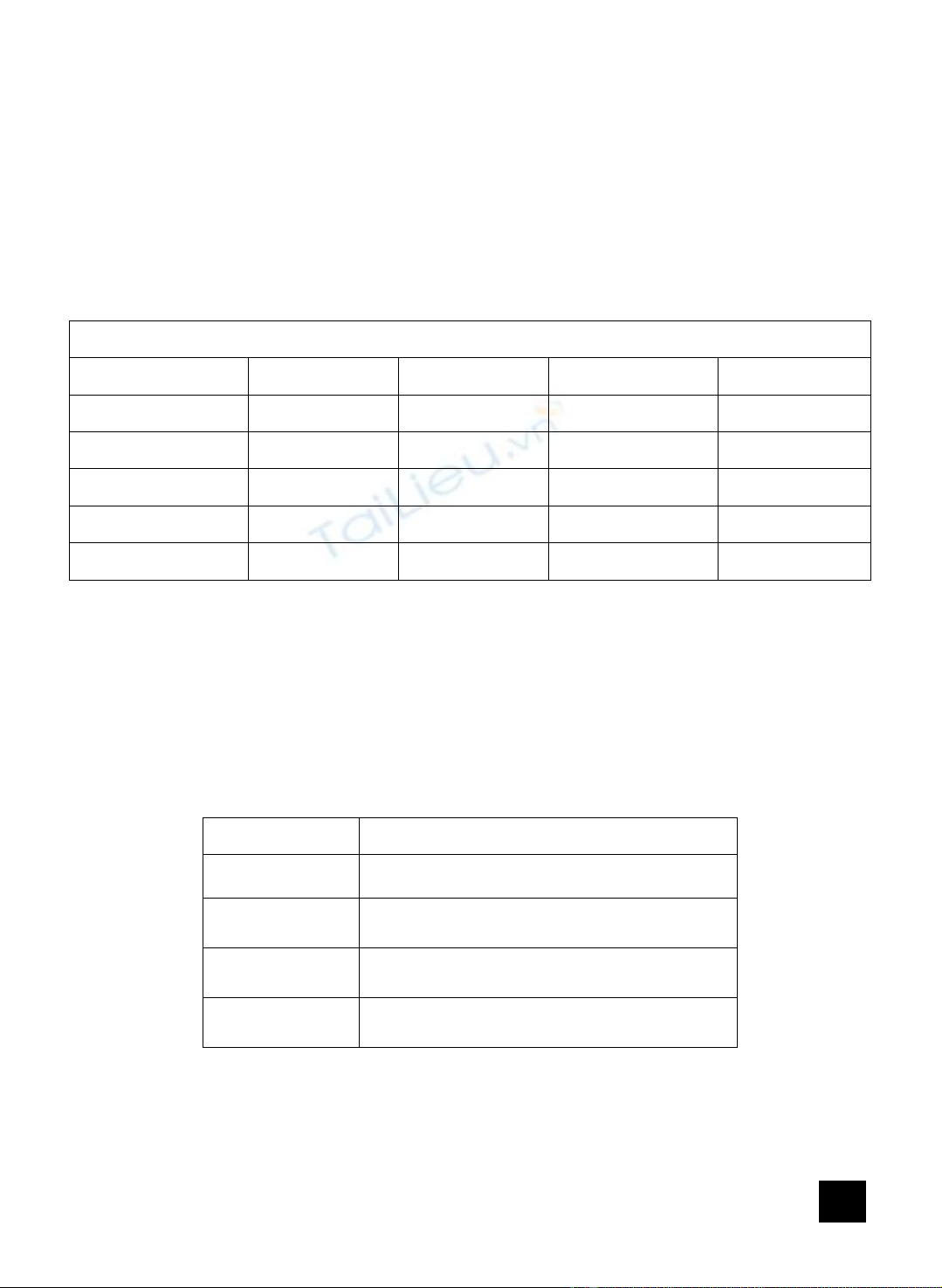

Ví dụ số liệu tại công ty A quý 1/201X

Bảng báo cáo thu nhập chi tiết từng sản phẩm

Bảng 1: Báo cáo thu nhập sản phẩm

ĐVT: đồng.

Chỉ tiêu Bàn vi tính Giường Kệ trưng bày Tủ Áo

Doanh thu 6.552.000.000 22.932.000.000 12.168.000.000 10.764.000.000

Chi phí khả biến 5.867.980.000 21.254.400.000 10.123.000.000 9.881.000.000

Số dư đảm phí 684.020.000 1.677.600.000 2.045.000.000 883.000.000

Chi phí bất biến 180.020.000 821.280.000 821.280.000 188.221.000

Lợi nhuận 504.000.000 856.320.000 1.223.720.0000 694.779.000

Thông qua khái niệm số dư đảm phí ta được mối quan hệ giữa số lượng sản phẩm tiêu

thụ và lợi nhuận, mối quan hệ đó là: Nếu số lượng sản phẩm tiêu thụ tăng (hoặc giảm) một

lượng thì số dư đảm phí tăng thêm hoặc giảm xuống một lượng bằng số lượng sản phẩm tiêu

thụ tăng thêm (hoặc giảm xuống) nhân với số dư đảm phí đơn vị.

Từ số liệu về tình hình hoạt động kinh doanh trong quý 1/201X của bốn sản phẩm tại

Công ty A, ta có tỷ lệ số dư đảm phí như sau:

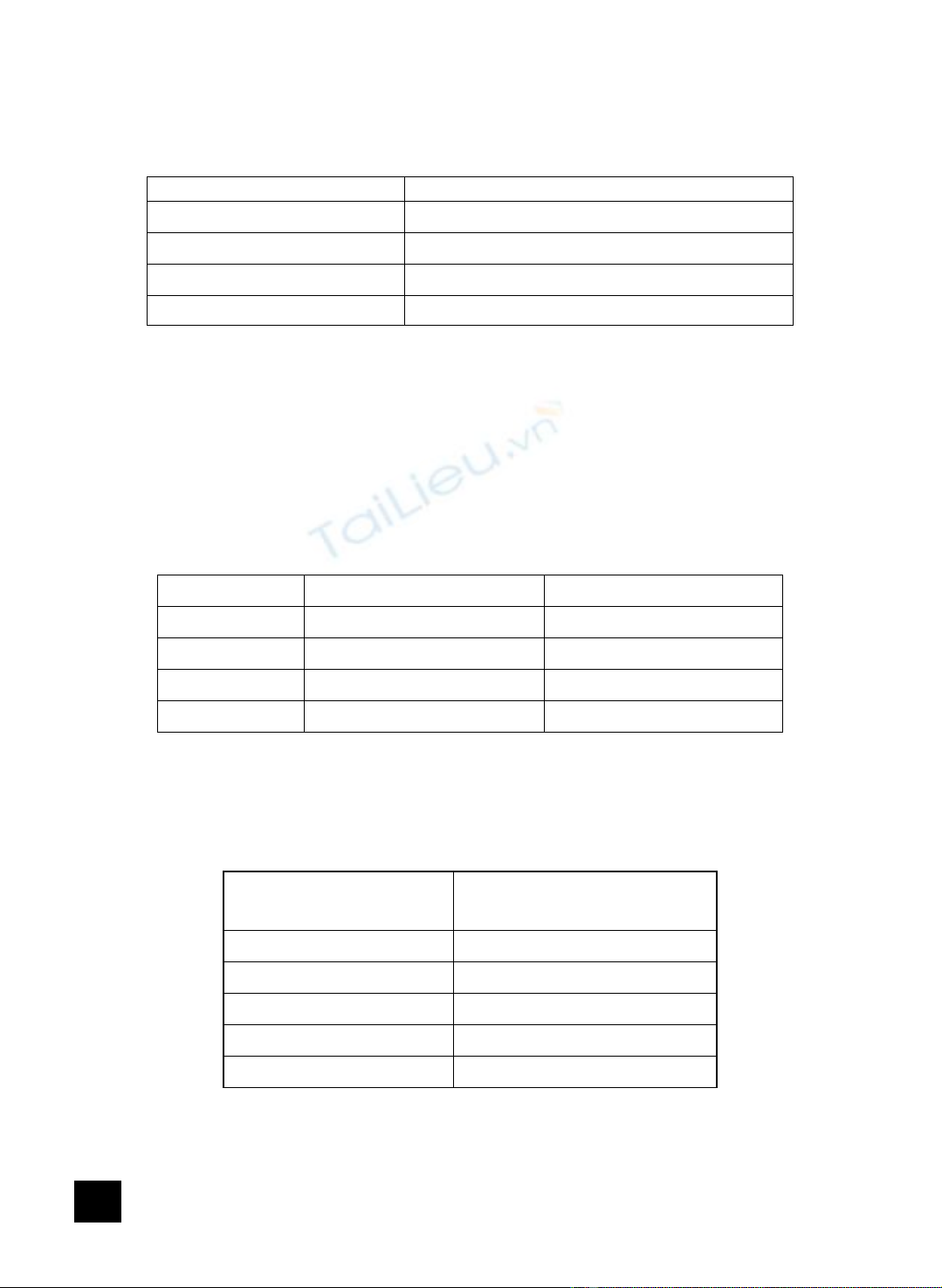

Bảng 2: Báo cáo tỉ lệ số dư đảm phí từng loại sản phẩm

Tên sản phẩm Tỉ lệ số dư đảm phí

Bàn vi tính = (684.018.342 / 6.552.000.000) = 10%

Giường = (1.677.586.996 / 22.932.000.000) = 7%

Kệ trưng bày = (2.045.192.677 / 12.168.000.000) = 17%

Tủ áo = (883.494.830 / 10.764.000.000) = 8%

Thông qua khái niệm về tỷ lệ số dư đảm phí ta rút ra mối quan hệ giữa doanh thu và

lợi nhuận, mối quan hệ đó là: Nếu doanh thu tăng (hoặc giảm) một lượng, thì lợi nhuận sẽ

tăng thêm (hoặc giảm xuống) một lượng bằng doanh thu tăng thêm (hoặc giảm xuống) nhân

với tỷ lệ số dư đảm phí. [1]

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

178

Căn cứ vào bảng báo cáo thu nhập theo số dư đảm phí ta tính được đòn bẩy hoạt

động của các sản phẩm như sau:

Tên sản phẩm Đòn bẩy hoạt động

Bàn vi tính = (684.018.342 / 503.998.188) = 1,36

Giường = (1.677.586.996 / 856.298.745) = 1,96

Kệ trưng bày = (2.045.192.677 / 1.223.904.426) = 1,67

Tủ áo = (883.494.830 / 695.274.070) = 1,27

Như vậy, đòn bẩy hoạt động cho ta biết rằng khi một đồng doanh thu tăng lên thì sẽ

tạo ra n đồng lợi nhuận và đồng thời tại một mức doanh thu cho sẵn sẽ tính ra được đòn bẩy

hoạt động tại mức doanh thu đó nếu dự kiến được tốc độ tăng của doanh thu sẽ dự kiến được

tốc độ tăng lợi nhuận và ngược lại.

4.2 Phân tích điểm hòa vốn

Dựa vào số liệu về tình hình tiêu thụ sản phẩm trong quý 1/201X ta có sản lượng hòa

vốn cho từng loại sản phẩm:

Tình hình sản phẩm hòa vốn trong quý 01/201X

Bảng 3: Báo cáo sản lượng hòa vốn từng loại sản phẩm trong quý 1/201X

Tên sản phẩm Sản lượng hoà vốn (SP) Sản lượng tiêu thụ (SP)

Bàn vi tính 1369 5200

Giường 2546 5,200

Kệ trưng bày 2088 5,200

Tủ áo 1108 5,200

Ta thấy sản lượng hòa vốn của các sản phẩm đều thấp và khác nhau, nguyên nhân là

do kết cấu chi phí và giá bán của mỗi sản phẩm khác nhau. Sản phẩm nào có kết cấu chi phí

càng lớn thì sản lượng hòa vốn càng nhiều để bù đắp chi phí.

Bảng 4: Doanh thu hoà vốn của từng loại sản phẩm trong quý 1/201X

Tên sản phẩm Doanh thu hoà vốn (đồng)

Bàn vi tính 1.724.357.343

Giường 11.226.709.683

Kệ trưng bày 4.886.305.115

Tủ áo 2.293.174.924

Tổng cộng 20130547066

n trÞ - Kinh nghiÖm quèc tÕ vµ thùc tr¹ng ë ViÖt Nam

179

Qua bảng trên ta cũng thấy, doanh thu hòa vốn của mỗi loại sản phẩm là khác nhau, tất

cả sản phẩm đều vượt qua mức hòa vốn với một lượng khá cao, chứng tỏ trong quý 01/201X,

tình hình sản xuất và tiêu thụ các sản phẩm đang rất thuận lợi.

4.3 Phân tích lợi nhuận

Phân tích lợi nhuận sẽ giúp chúng ta xác định được doanh thu và sản lượng tiêu thụ để

đạt được lợi nhuận mong muốn.

Qua số liệu từ bảng báo cáo trên, Công ty mong muốn lợi nhuận đạt được là

503.998.188 đồng thì doanh thu và sản lượng tiêu thụ là:

- Lợi nhuận mong muốn: 503.998.188 đồng

- CPBB: 180.020.154 đồng

- Số dư đảm phí đơn vị: 131.542 đồng/cái

- Tỷ lệ số dư đảm phí : 10%

Sản lượng để đạt lợi nhuận mong muốn: (180.020.154 + 503.998.188) / 131.542 =

5.200 sp.

Doanh thu để đạt lợi nhuận mong muốn: (180.020.154 + 503.998.188) / 10% =

6.552.000.000 đồng.Như vậy, khi xác định được lợi nhuận mong muốn đạt được, ta có thể

tính được sản lượng tiêu thụ và doanh thu để đạt được lợi nhuận đó dựa vào chi phí bất biến,

số dư đảm phí đơn vị hoặc tỷ lệ số dư đảm phí. Từ đó, lựa chọn phương án kinh doanh cho

phù hợp để đạt được lợi nhuận như mong muốn.

4.4 Định giá bán sản phẩm tại Công ty

Căn cứ vào số liệu về tình hình sản xuất kinh doanh sản phẩm Bàn vi tính trong quý

1/201X tại công ty A, ta có:

Chi phí khả biến đơn vị: 1.128.458đồng/sp

Công ty dự dịnh đầu tư 3.359.987.917 đồng để tổ chức tình hình sản xuất kinh doanh.

- Tỷ lệ hoàn vốn đầu tư (ROI) công ty mong muốn là 15%

PHIẾU ĐỊNH GIÁ BÁN

( Theo phương pháp trực tiếp)

Chi phí nền 1.128.458

Số tiền tăng thêm 131.542

Giá bán 1.260.000

4.5 Lựa chọn phương án kinh doanh khi các yếu tố thay đổi

Qua quá trình phân tích nhóm tác giả đã đưa ra các giải pháp trong lựa chọn phương

án kinh doanh khi các yếu tố thay đổi, cụ thể như:

4.5.1. Lựa chọn phương án kinh doanh khi chi phí bất biến và sản lượng thay đổi

Do công ty muốn mọi người biết nhiều hơn về sản phẩm của công ty, công ty dự kiến

tăng chi phí quảng cáo của các mặt hàng chủ yếu là mặt hàng Bàn vi tính lên 10.000.000 đ, để

sản lượng tiêu thụ dự kiến tăng lên 15%. Vậy công ty có nên tăng chi phí quảng cáo trong

trường hợp này hay không?

Phân tích: Ta sẽ tiến hành phân tích phương án trên với sản phẩm Bàn vi tính

Giá bán không đổi, sản lượng tiêu thụ tăng 15% ta có:

Sản lượng tiêu thụ mới: 5,980

Chi phí bất biến mới: 180.020.154 + 10.000.000 = 190.020.154

![Chiến lược giá: Tài liệu [mô tả/hướng dẫn/tổng hợp]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150122/anhduongit/135x160/4641421897150.jpg)