iv

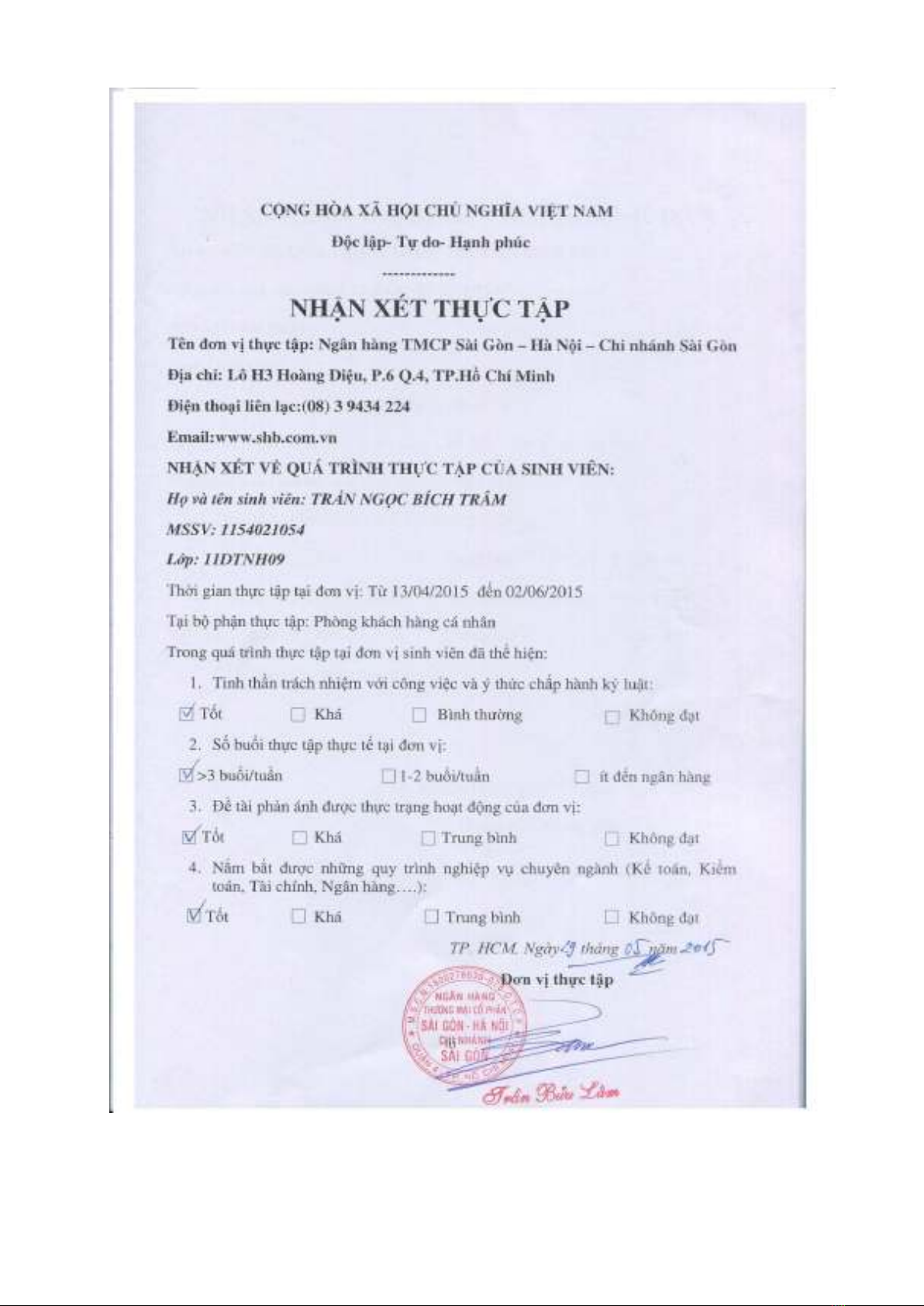

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

---------

NHẬN XÉT CỦA GIÁO VIÊN HƢỚNG DẪN

Họ và tên: TRẤN NGỌC BÍCH TRÂM

MSSV: 1154021054

Lớp: 11DTNH09

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

............................................................................................................................

TP. HCM, ngày…. tháng…. năm…..