Kế toán vật tư

84 Bản quyền của MISA JSC

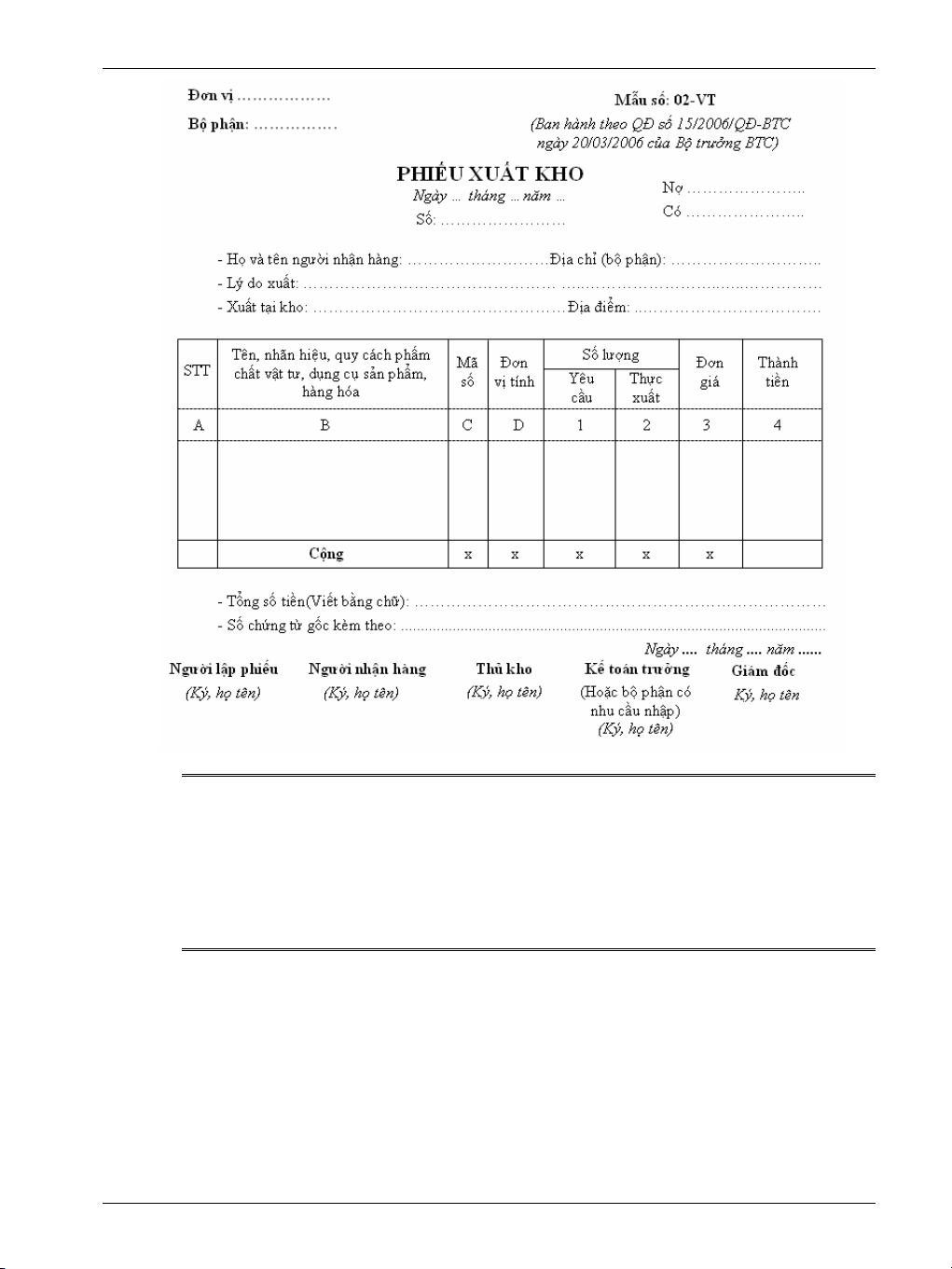

Trên các phiếu nhập, xuất kho, người sử dụng cần nhập các thông tin như:

tên đơn vị, bộ phận xuất, số chứng từ, tài khoản Nợ, tài khoản Có, họ tên

người giao hàng (hoặc người nhận hàng), kho nhập (hoặc xuất), tên vật tư,

hàng hóa nhập (hoặc xuất), đơn vị tính, số lượng, đơn giá, thành tiền, tổng

số tiền,…

4.4. Nhập chứng từ vào phần mềm kế toán

Để hạch toán các nghiệp vụ liên quan đến vật tư trong một phần mềm kế

toán, người sử dụng thực hiện theo các bước sau:

• Bước 1: Chọn đến phân hệ có liên quan đến nghiệp vụ Vật tư.

• Bước 2: Chọn loại chứng từ cập nhật.

Kế toán vật tư

Bản quyền của MISA JSC 85

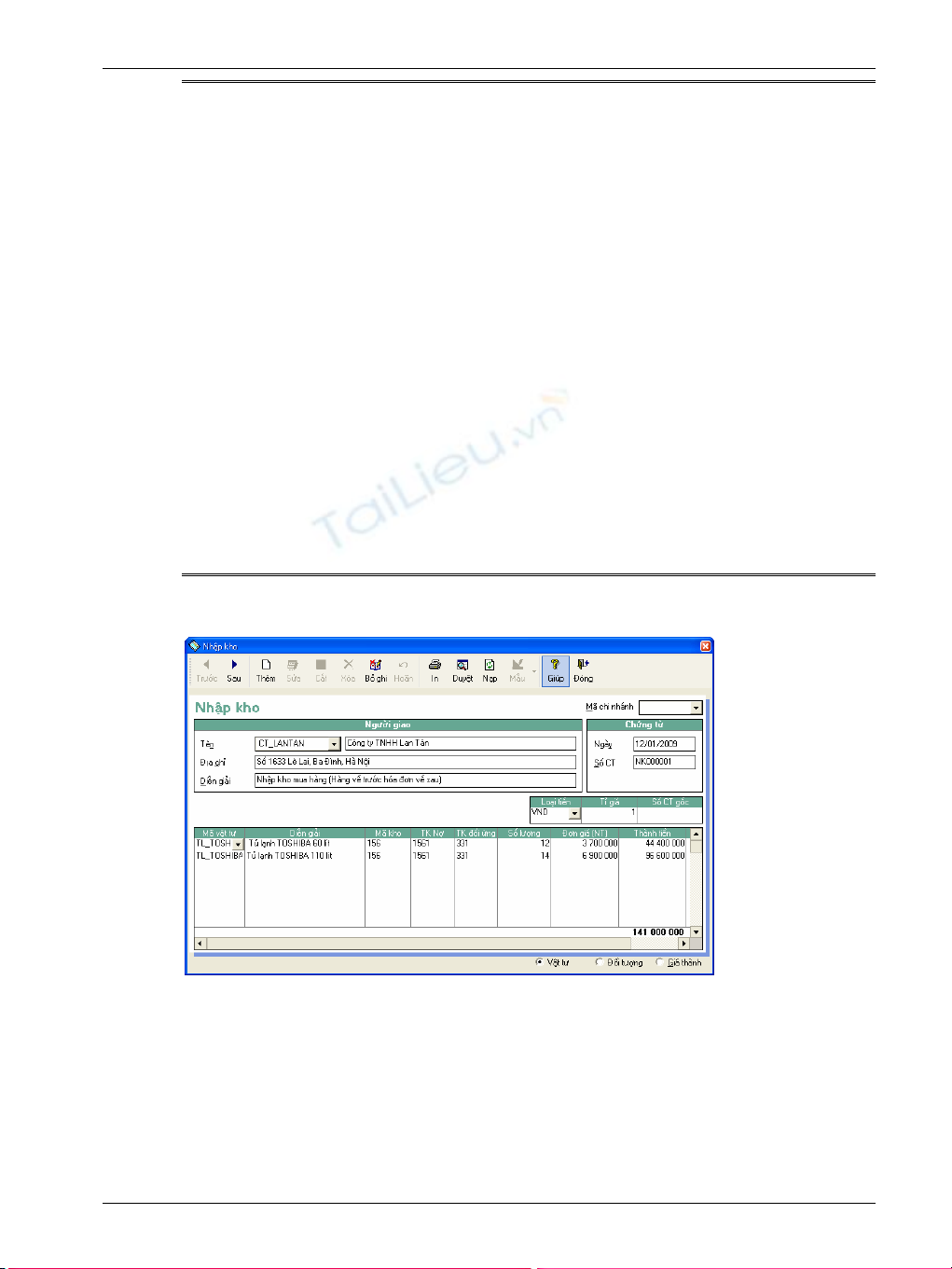

• Bước 3: Nhập chứng từ trên màn hình nhập liệu dành cho chứng từ đó.

Trong phần mềm kế toán, tại màn hình nhập liệu chứng từ của phần hành

quản lý vật tư, hàng hóa bao gồm các thông tin:

Phần thông tin chung gồm có:

- Tên và thông tin về đối tượng: Có thể là thông tin về khách hàng, nhà

cung cấp, hoặc nhân viên,... có phát sinh các giao dịch liên quan đến hoạt

động nhập, xuất kho.

- Diễn giải: Mô tả nội dung của nghiệp vụ phát sinh.

- Ngày chứng từ: Là ngày phát sinh hoạt động nhập, xuất kho.

- Số chứng từ: Trong các phần mềm thường được tự động đánh số tăng

dần, tuy nhiên người sử dụng vẫn có thể sửa lại số chứng từ nếu muốn.

Phần thông tin chi tiết: Bao gồm các thông tin về mã vật tư, tên vật tư,

kho, tài khoản kho, tài khoản đối ứng, số lượng, đơn giá, thành tiền,...

- Mã vật tư: Dùng để nhận diện duy nhất một vật tư, hàng hóa.

- Tên vật tư: Là tên đầy đủ của vật tư, hàng hóa.

- Kho: Là mã của kho liên quan đến nghiệp vụ của chứng từ được chọn từ

danh mục kho đã khai báo. Đó có thể là kho xuất, kho nhập, có thể là kho

công ty hoặc kho đại lý,…

- TK kho: Chương trình sẽ lấy căn cứ vào các thông tin khai báo ban đầu

của vật tư, hàng hóa (có thể là TK 152, 153, 156).

- Tài khoản đối ứng: Là tài khoản đối ứng khi hạch toán nghiệp vụ nhập,

xuất kho (có thể là TK 111, 112, 131, 331, 632,…).

- Số lượng: Là số lượng mặt hàng được ghi trên chứng từ nhập, xuất kho.

- Đơn giá: Là số tiền cho một vật tư, hàng hóa.

- Thành tiền = Số lượng x Đơn giá

- …

Trong các phần mềm, giá vốn xuất kho thường được chương trình tự động

tính căn cứ vào phương pháp tính giá xuất kho đã khai báo ngay từ khi tạo

dữ liệu kế toán mới hoặc khi khai báo vật tư, hàng hóa.

Kế toán vật tư

86 Bản quyền của MISA JSC

Nếu đăng ký theo phương pháp “Bình quân cuối kỳ” thì giá xuất kho sẽ

được tính sau khi thực hiện chức năng “Cập nhật giá xuất” (luôn có trong

các phần mềm). Khi sử dụng phương pháp này giá xuất kho trong kỳ ở các

thời điểm đều được tính bình quân như nhau.

Nếu đăng ký theo phương pháp “Bình quân tức thời” thì giá xuất kho sẽ

được tính ngay khi lập phiếu xuất kho trên cơ sở tổng giá trị tồn tính đến

thời điểm xuất chia cho tổng số lượng tồn tính đến thời điểm xuất hiện tại.

Sử dụng phương pháp này giá xuất kho ở các thời điểm khác nhau trong

cùng một kỳ có thể khác nhau.

Nếu đăng ký phương pháp “Đích danh” thì hệ thống sẽ lấy giá xuất kho

theo đúng giá nhập của vật tư đó trên chứng từ nhập kho được chọn.

Nếu đăng ký phương pháp “Nhập trước, xuất trước”, hệ thống sẽ tự động

tính giá xuất theo đúng phương pháp ngay sau khi cất giữ thông tin của

phiếu xuất kho.

Nhập Phiếu nhập kho

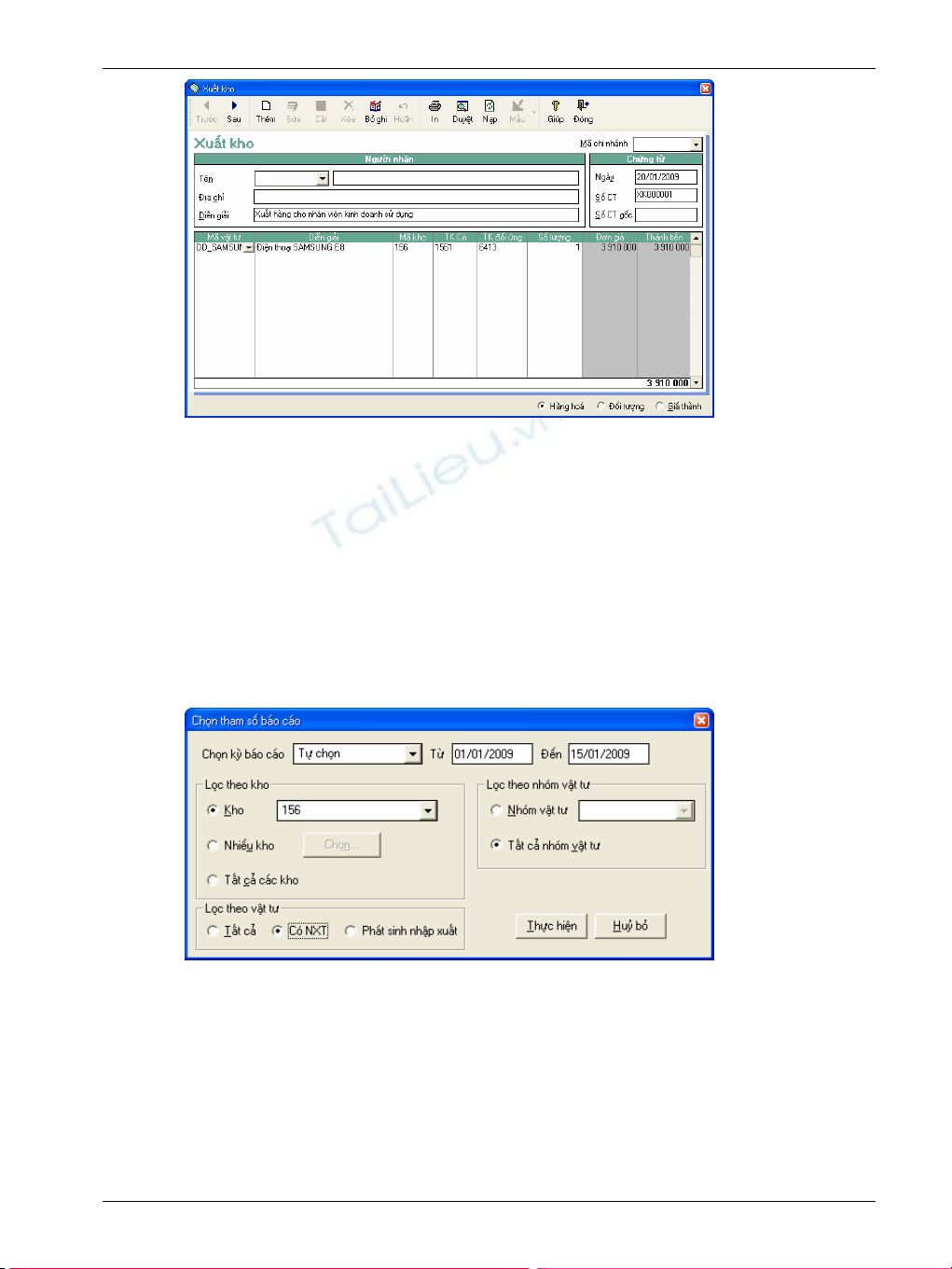

Nhập Phiếu xuất kho

Kế toán vật tư

Bản quyền của MISA JSC 87

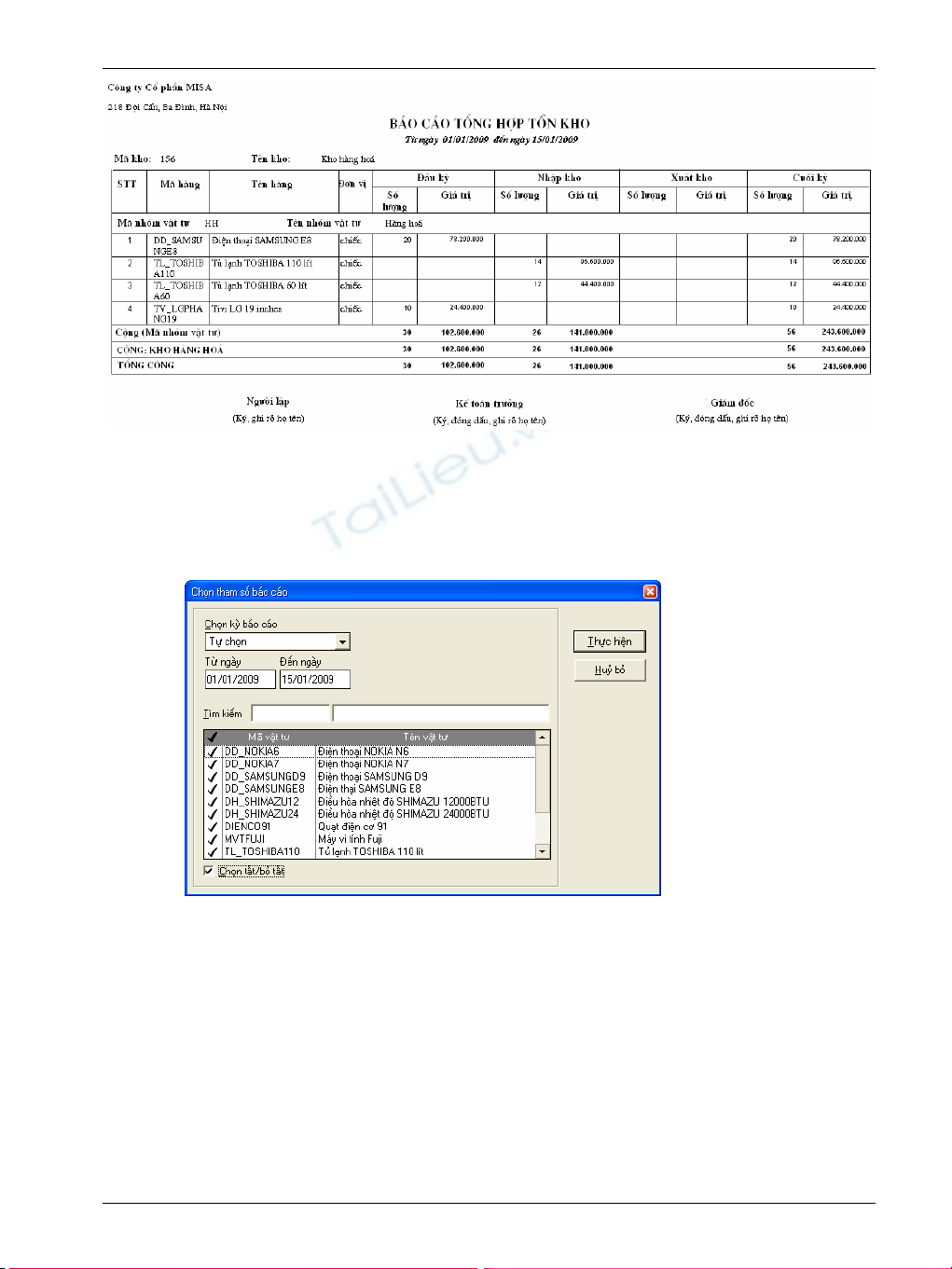

4.5. Xem và in báo cáo vật tư

Sau khi cập nhật các chứng từ liên quan đến nhập, xuất kho, phần mềm sẽ tự

động xử lý và đưa ra các báo cáo liên quan đến phần nhập, xuất kho. Khi

xem các báo cáo, người sử dụng phải chọn các tham số cần thiết.

Báo cáo Tổng hợp tồn kho:

- Chọn tham số báo cáo như: khoảng thời gian, kho vật tư (một kho, một

số kho hoặc tất cả các kho).

- Xem báo cáo:

Kế toán vật tư

88 Bản quyền của MISA JSC

Sổ chi tiết vật tư hàng hóa

- Chọn tham số báo cáo: như khoảng thời gian, vật tư, hàng hóa cần in (có

thể chọn một, một số hoặc tất cả vật tư, hàng hóa).

- Xem báo cáo:

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)