Kế toán vật tư

Bản quyền của MISA JSC 79

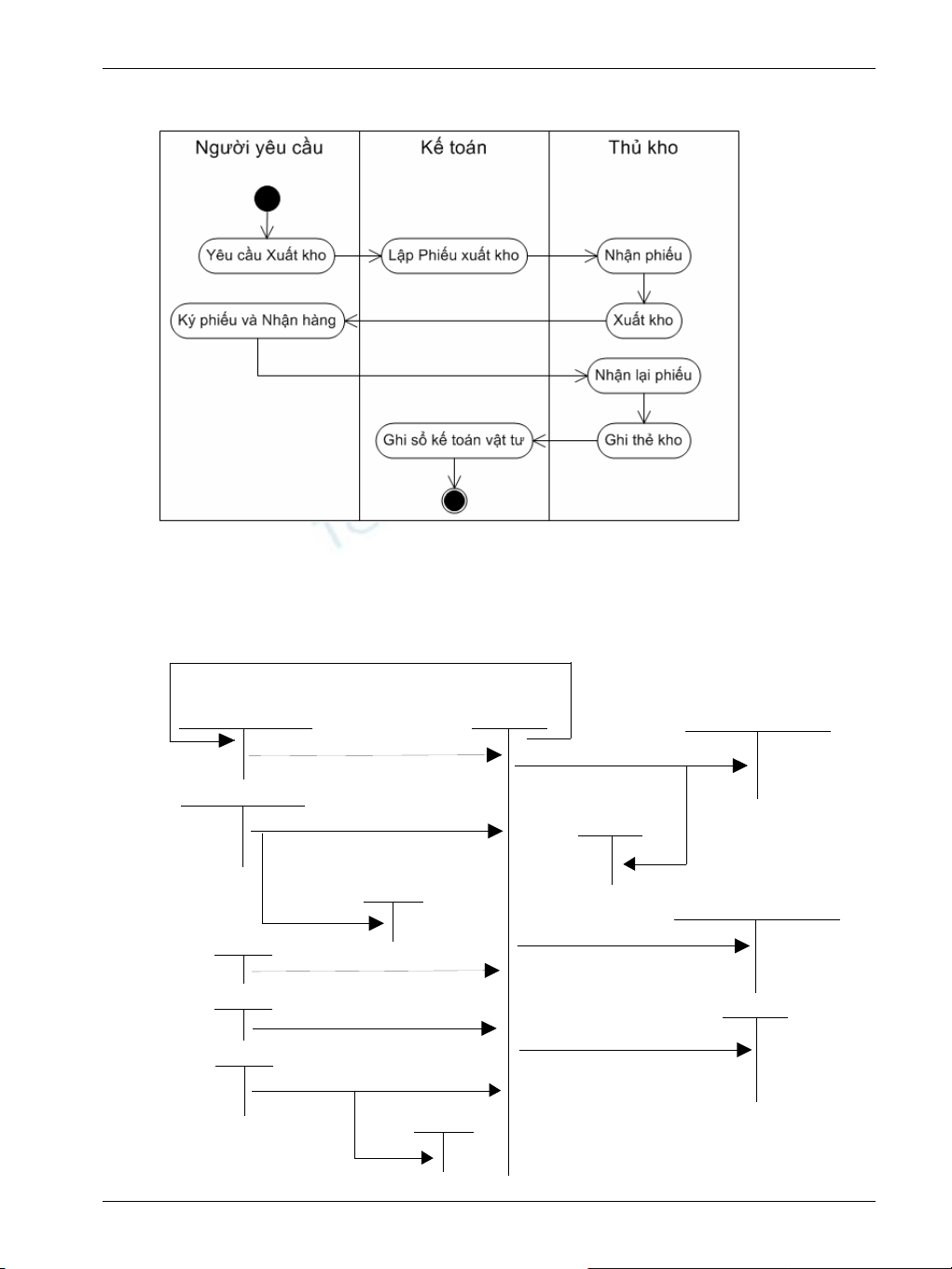

2.2. Xuất kho

3. Sơ đồ hạch toán kế toán vật tư

Theo phương pháp kiểm kê định kỳ

TK 133

TK 241, 142, 242, 621,

623, 627, 641, 642

TK 151, 152, 153,

156, 157, 158 TK 611 TK 111, 112, 331 ...

Thu

ế

GTGT

Trị giá hàng mua đang đi đường và

trị giá hàng tồn kho đầu kỳ- Giảm giá hàng bán

- Hàng mua trả lại

- Chiết khấu thương mại

Mua vật tư, hàng hóa về nhập

kho trong kỳ (giá mua, chi phí thu

mua, bốc xếp vận chuyển...)

(nếu có)

Cuối kỳ, xác định và kết chuyển

trị giá nguyên vật liệu, CCDC

xuất kho sử dụng cho SXKD

TK 133

TK 111, 112, 331 ...

Thuế nhập khẩu phải nộp

TK 3333

Trị giá hàng đã mua đang đi đường, trị giá hàng tồn

kho và gửi bán cuối kỳ

TK 632

Cuối kỳ, xác định và kết chuyển

trị giá háng hóa xuất kho để bán,

trao đổi, biếu tặng, tiêu dùng nội bộ

TK 3332

Thuế tiêu thụ đặc biệt

TK 33312

Thuế GTGT

của hàng nhập

khẩu phải nộp

(nếu không

được khấu trừ)

TK 133

N

ế

u được

kh

ấ

u trừ

Kế toán vật tư

80 Bản quyền của MISA JSC

Theo phương pháp kê khai thường xuyên

TK 111

,

112

,

331

TK 632

TK 111, 112, 331 TK 152, 153 TK 154, 621, 642, 241

Thuế GTGT

Nhập kho NVL, Công cụ

mua về

Xuất dùng cho SXKD, XDCB

Thuế nhập khẩu phải nộp

TK 142, 242

Xuất CCDC có giá trị lớn

dùng cho nhiều kỳ

Chiết khấu thương mại, giảm giá,

trả lại hàng mua

TK 133

Thuế GTGT

NVL xuất bán

TK 133

TK 3333

Thuế tiêu thụ đặc biệt

TK 3332

4. Thực hành trên phần mềm kế toán

4.1. Quy trình xử lý trên phần mềm để ra báo cáo

Kế toán vật tư

Bản quyền của MISA JSC 81

4.2. Thiết lập các danh mục sử dụng trong quản lý vật tư

Để hạch toán các nghiệp vụ liên quan đến quản lý vật tư trong một phần

mềm kế toán, người sử dụng cần phải khai báo một số thông tin, danh mục

ban đầu như:

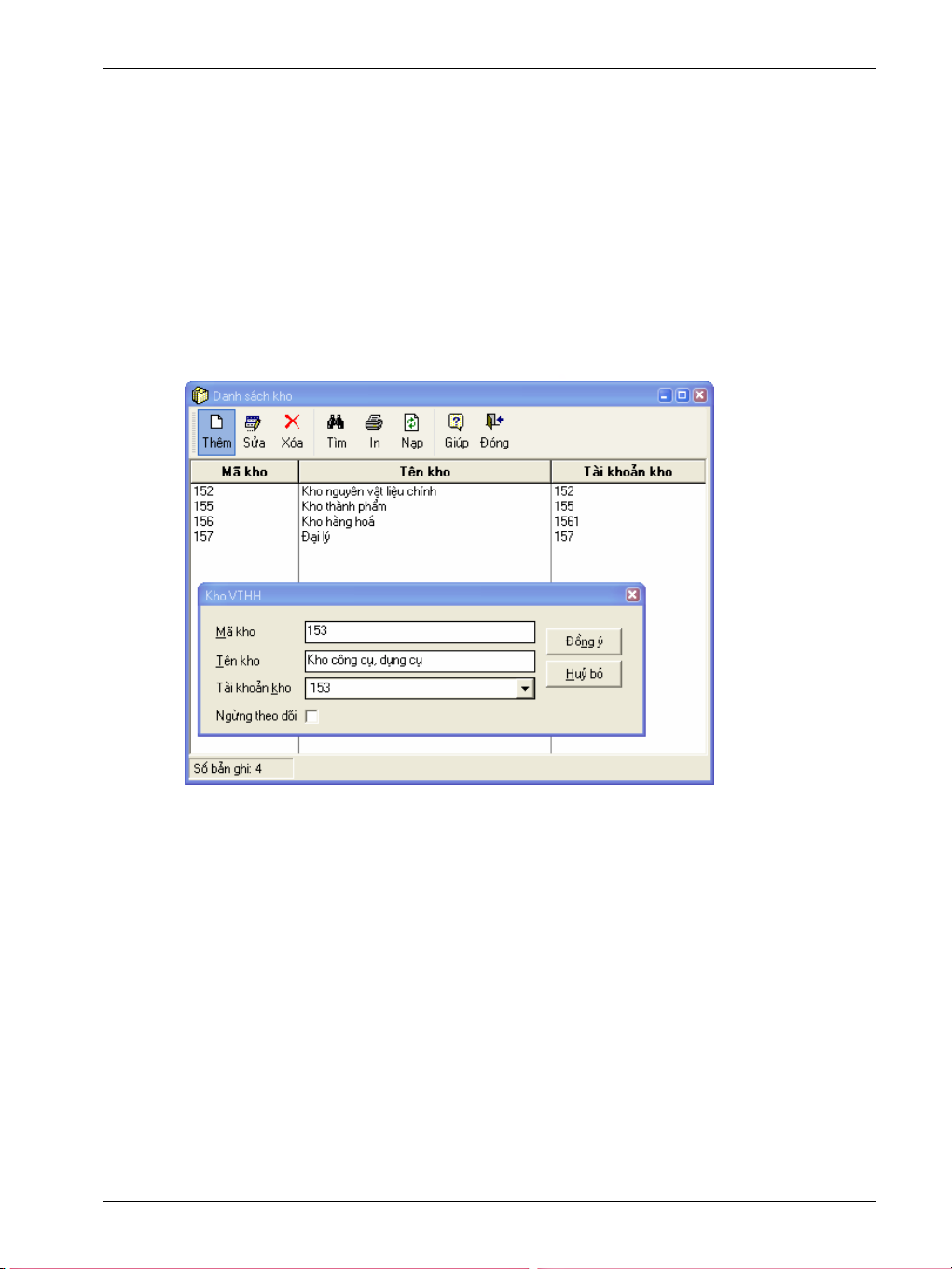

a. Danh mục Kho vật tư

Danh mục kho vật tư dùng để theo dõi các kho vật tư và thành phẩm. Khi

thiết lập một kho mới, người sử dụng cần phải nhập đầy đủ các thông tin về:

mã kho, tên kho và tài khoản kho.

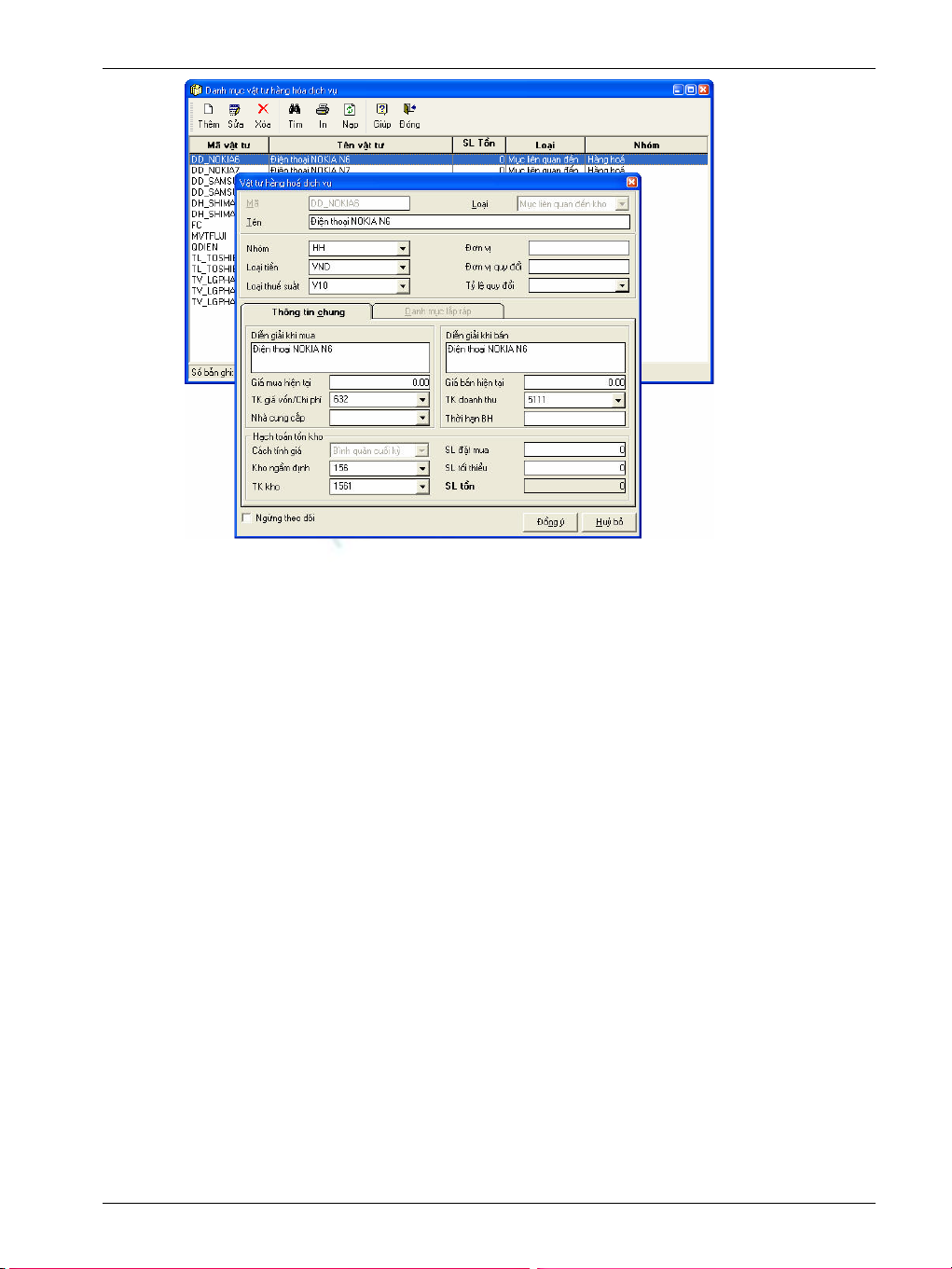

b. Danh mục Vật tư, hàng hóa

Danh mục vật tư dùng để theo dõi mọi phát sinh và theo dõi tồn kho của

từng vật tư, hàng hóa nhập kho. Khi khai báo một vật tư, hàng hóa người sử

dụng cần nhập các thông tin về: mã vật tư, tên vật tư, nhóm, đơn vị tính, kho

ngầm định, tài khoản kho,…

Kế toán vật tư

82 Bản quyền của MISA JSC

4.3. Các chứng từ đầu vào liên quan

Các chứng từ dùng cho việc hạch toán vật tư bao gồm:

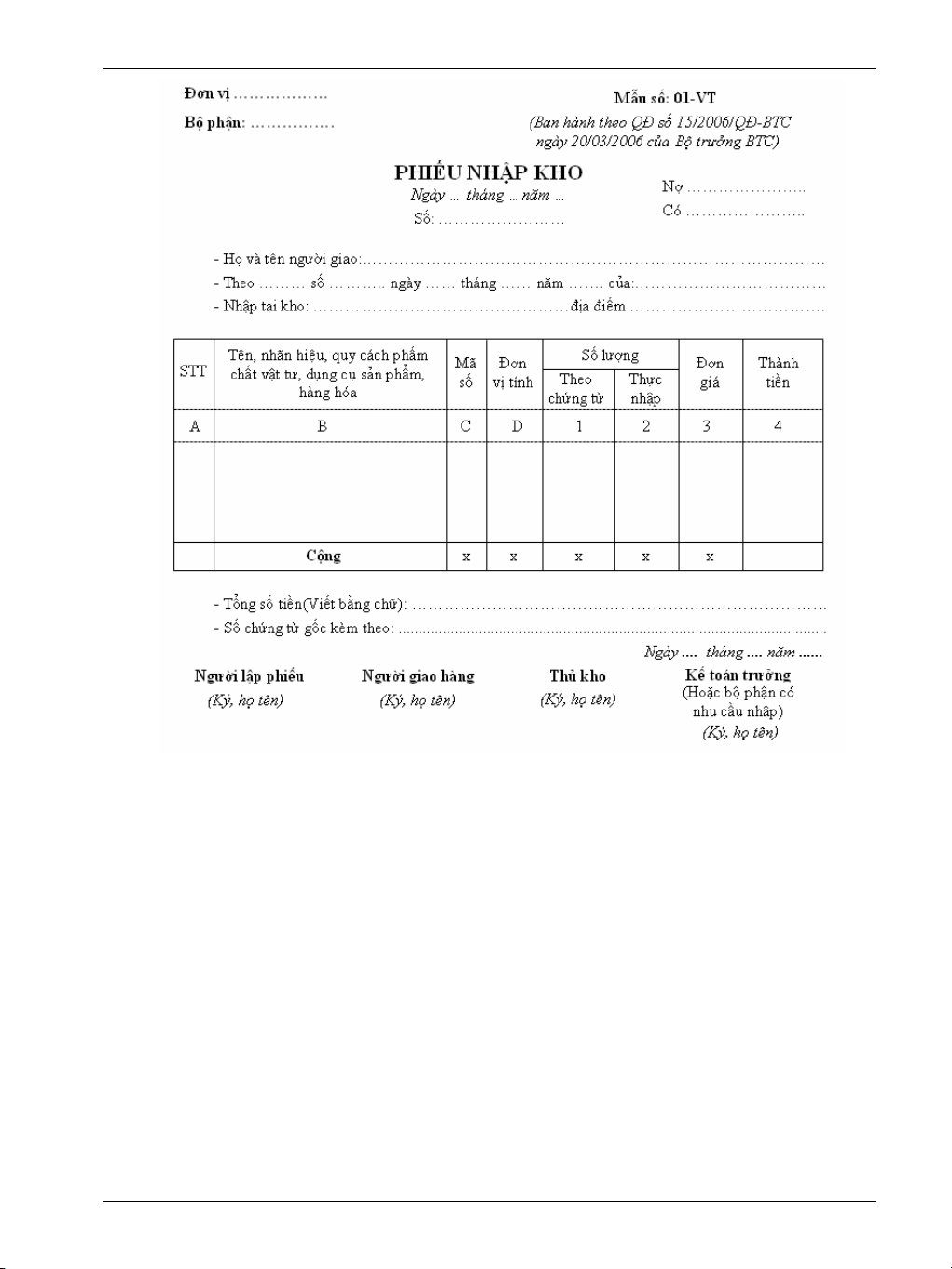

- Phiếu nhập kho.

- Phiếu xuất kho.

Một số mẫu chứng từ điển hình:

Phiếu nhập kho

Kế toán vật tư

Bản quyền của MISA JSC 83

Phiếu xuất kho

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)