Chiết khấu và các tiêu chuẩn để đánh

giá đầu tư-PHẦN3

I. CHIẾT KHẤU

(a) Giới thiệu

Bản chất của các dự án đầu tư là lợi ích và chi phí của chúng

thường xảy ra vào các giai đoạn khác nhau. Bởi vì một số tiền có

được hiện tại được coi là có giá trị cao hơn cùng một số tiền như

vậy nhận được trong tương lai, các chi phí và lợi ích đến sớm

hơn về mặt thời gian cần phải được được coi như có trọng lượng

lớn hơn và các chi phí và lợi ích đến muộn hơn có trọng lượng

thấp hơn. Sở dĩ giá trị lớn hơn được đặt vào có lợi ích và chi phí

hiện tại hơn là tương lai là bởi vì tiền có được bây giờ cho phép

sử dụng để đầu tư có lãi hay tiêu dùng trong khoảng thời gian

giữa hiện tại và tương lai. Do đó, người đi vay sẵn sàng trả lãi

suất dương để có thể sử dụng được vốn, còn người cho vay đòi

phải trả được lãi.

Bởi vì $1, nếu đem đầu tư, sẽ tăng lên thành $(1+r) sau một năm,

tức là một khoản tiền B trong năm tới sẽ có giá trị hiện tại (hiện

giá) là B/(1+r). Tương tư như vậy, một khoản đầu tư trị giá $1

hiện nay sẽ tăng lên thành $(1+r)ntrong n năm, và một khoản tiền

B sẽ nhận được vào n năm trong tương lai sẽ có hiện giá

$B(1+r)n. Suất chiết khấu r càng cao và thời gian có được số tiền

càng lùi xa vào tương lai, thì hiện giá của nó càng nhỏ.

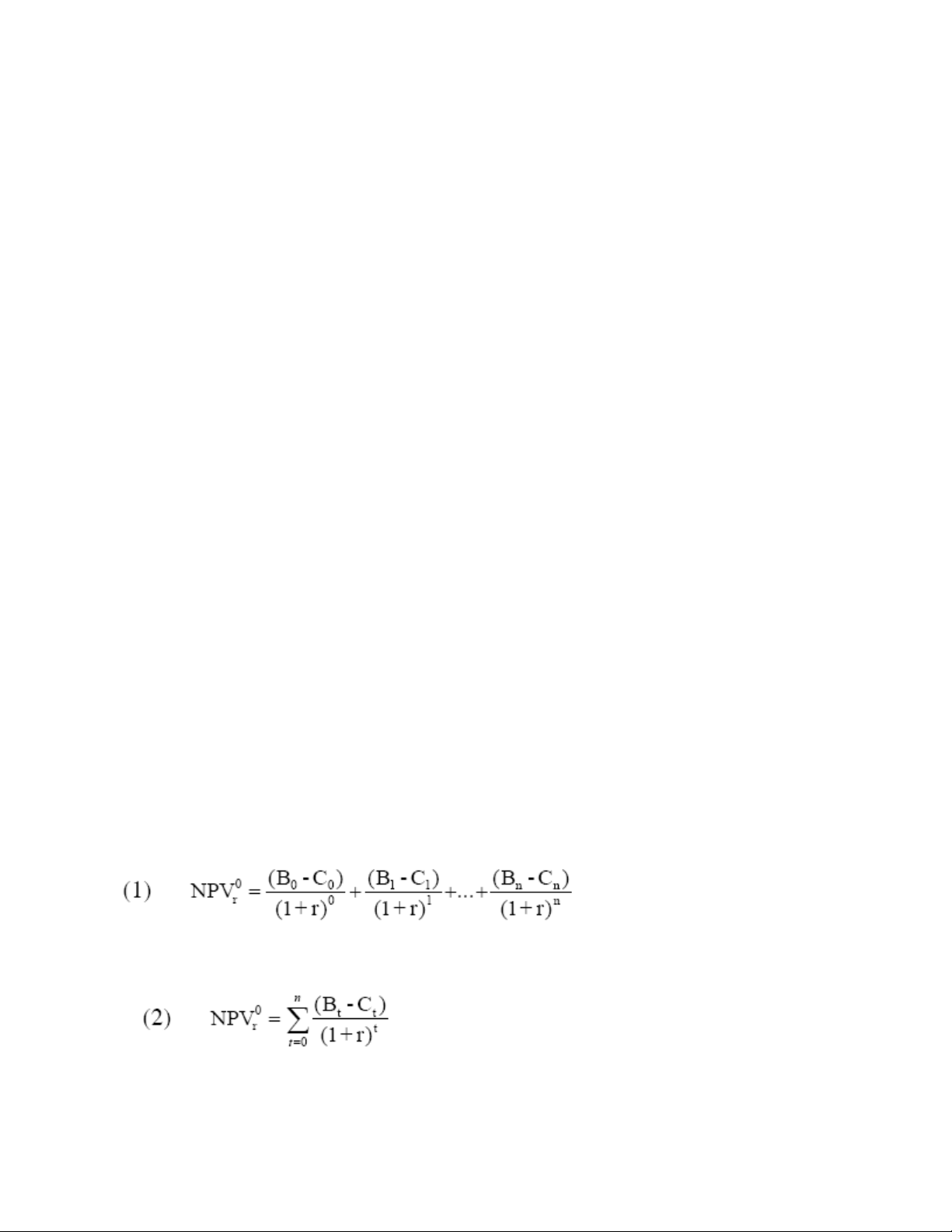

Hiện giá lợi ích ròng (Net Present Value, NPV) của một dòng các

lợi ích ròng trong tương lai, (B0 - C0), (B1 - C1), (B2 - C2),..., (Bn-

Cn) có thể được diễn tả bằng đại số như sau:

trong đó n là thời gian hoạt động của dự án. Biểu thức 1/(1+r)t

thường được gọi là hệ số chiết khấu cho năm thời gian.

Để minh họa, hiện giá của dòng lợi ích ròng trong suốt thời gian

hoạt động của một dự án đầu tư được tính trong Bảng 4-1, bằng

cách đem nhân hệ số chiết khấu, ở hàng 4, với giá trị lợi ích ròng

của giai đoạn tương ứng ở hàng 3. Hiện giá lợi ích ròng $1000

chỉ đơn thuần là tổng các hiện giá của lợi ích ròng phát sinh trong

từng giai đoạn của toàn bộ thời gian hoạt động của dự án.

Trong phương trình 2 và ví dụ này, lợi ích ròng phát sinh trong

suốt tuổi đời của dự án được chiết khấu về giai đoạn 0. Tuy

nhiên, điều quan trọng phải lưu ý là trong khi việc chiết khấu các

lợi ích ròng của các giai đoạn khác nhau và mức lớn nhỏ của

suất chiết khấu là những yếu tố quan trọng trong việc xếp hạng

các dự án, thì thời điểm cụ thể mà ta chiết khấu tất cả các lợi ích

ròng, tức là lợi ích sau khi đã trừ đi chi phí, của từng giai đoạn thì

lại không quan trọng.

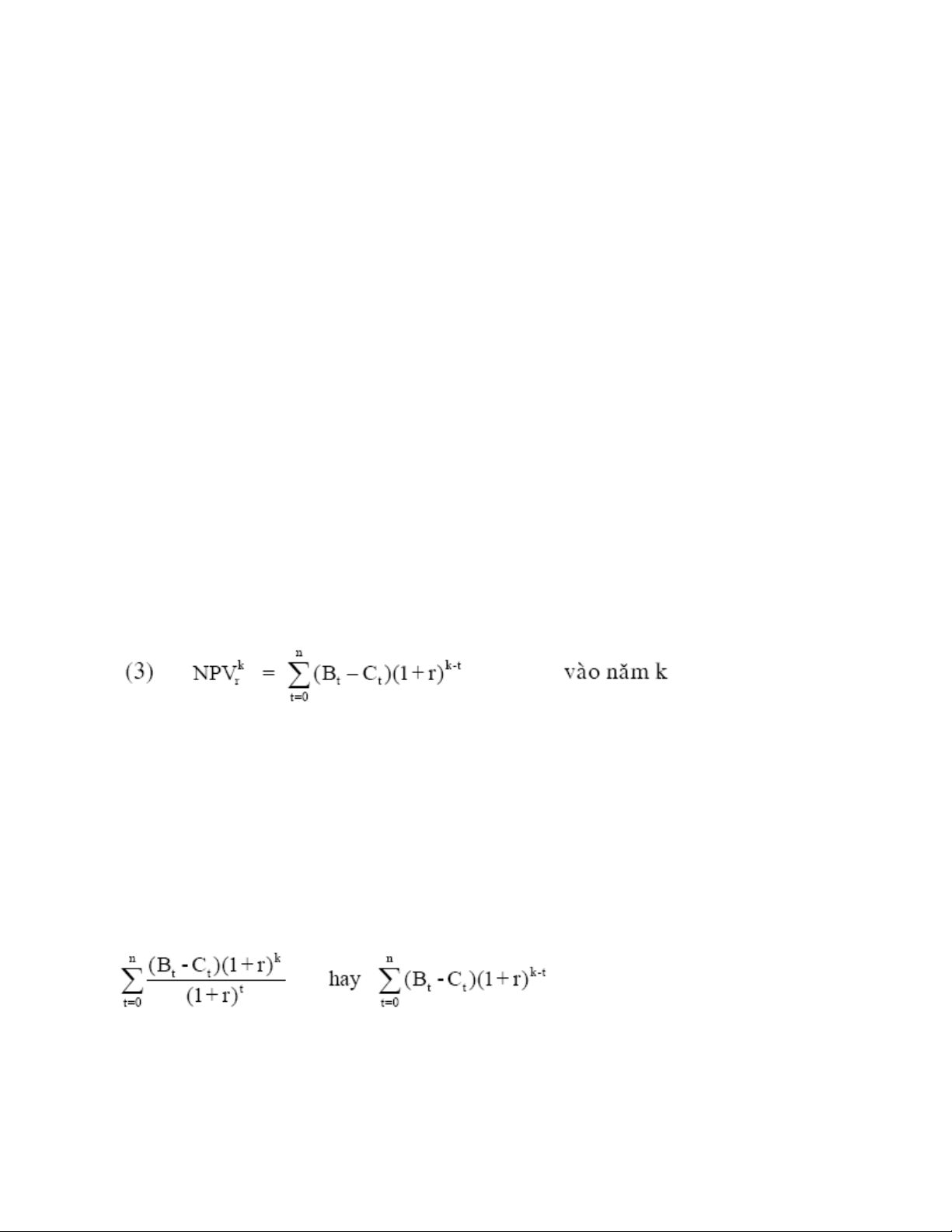

Thay vì đem chiết khấu tất cả các dòng lợi ích ròng về năm đầu

của dự án, chúng ta có thể tính toán giá trị của dòng lợi ích ròng

của một dự án vào năm k, mà năm này có thể nằm trong hay

ngoài thời gian hoạt động của dự án. Trong trường hợp này, tất

cả các lợi ích ròng phát sinh từ năm 0 đến năm k phải được chiết

khấu ở mức r cho tới giai đoạn k. Tương tự như vậy, tất cả các

lợi ích ròng phát sinh từ k+1 đến năm n được chiết khấu về năm

k cũng ở mức r. Công thức để tính hiện giá lợi ích ròng theo giai

đoạn k là:

Phương trình 3 là một bội số bất biến của công thức hiện giá lợi

ích ròng ở phương trình 2. Đem nhân phương trình 2 với hằng số

(1+r)k ta được biểu thức:

mà đó chính là phương trình 3. Giá trị của hằng số (1+r)k là một

hàm số của suất chiết khấu r, và giai đoạn k giữa hai thời điểm để

tính hiện giá lợi ích ròng. Bởi vì việc xếp hạng một tập hợp các trị

số sẽ không thay đổi nếu ta đem nhân tất cả các trị số đó với một

hằng số, nên thời điểm dùng để chiết khấu lợi ích ròng của các

dự án sẽ không ảnh hưởng đến thứ hạng của hiện giá lợi ích

ròng tương ứng của các dự án đó, với điều kiện là các dự án ta

đem ra so sánh được tính chiết khấu hiện giá lợi ích ròng về cùng

một thời điểm.

(b) Suất chiết khấu biến đổi

Cho tới nay, chúng ta vẫn giả thiết rằng suất chiết khấu không

thay đổi trong suốt thời gian của dự án. Tuy nhiên, điều này

không nhất thiết là phải như vậy. Giả sử vốn vào thời điểm hiện

nay là rất khan hiếm so với trước đây. Trong những tình huống

như vậy, ta sẽ thấy rằng chi phí của vốn vào thời điểm hiện tại sẽ

cao một cách bất thường và như vậy suất chiết khấu theo thời

gian sẽ giảm dần trong lúc cung và cầu của vốn trở về mức bình

![Các hình thức đầu tư [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130730/dahoaquan2509/135x160/1691375182195.jpg)

![Lãi suất: Đặc điểm và các loại lãi suất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130625/yenhoangbank321/135x160/6821372135011.jpg)

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)