Ch ng 4: Ki m toán hàng t n khoươ ế ồ

I. N i dung, đ c đi m kho n m c hàng t n khoộ ặ ể ả ụ ồ

1. N i dungộ

Hàng t n kho là TS l u đ ng c a DN bao g m:ồ ư ộ ủ ồ

- D tr đ s d ng trong quá trình SXKD, cung c p d ch vự ữ ể ử ụ ấ ị ụ

- D tr đ bán trong kỳ s n xu t, KD bình th ngự ữ ể ả ấ ườ

- Ho c là chi phí đang trong quá trình SXKD d dangặ ở

Vi c qu n lý và h ch toán hàng t n kho đ c quy trong VAS 02 “hàng t nệ ả ạ ồ ượ ồ

kho”:

- Hàng t n kho ch y u đ c tính theo giá g cồ ủ ế ượ ố

- Tr ng h p giá tr thu n th c hi n đ c có th th p h n giá g c thìườ ợ ị ầ ự ệ ượ ể ấ ơ ố

ph i tính theo giá tr thu n có th th c hi n đ c b ng cách l p d phòng gi mả ị ầ ể ự ệ ượ ằ ậ ự ả

giá hàng t n kho.ồ

- Hàng t n kho đ c trình bày trên BCĐKT t i ph n A “Tài s n ng nồ ượ ạ ầ ả ắ

h n”ạ

- N i dung chi ti t các lo i hàng t n kho đ c công b trong B n thuy tộ ế ạ ồ ượ ố ả ế

minh báo cáo tài chính

2. Đ c đi mặ ể

- Hàng t n kho th ng là kho n m c ch y u l n nh t trong tài s n l uồ ườ ả ụ ủ ế ớ ấ ả ư

đ ng trên BCĐKT c a doanh nghi p s n xu t ho c th ng m i. Nh ng sai sótộ ủ ệ ả ấ ặ ươ ạ ữ

trên các kho n m c hàng t n kho th ng d n đ n nh ng s i sót tr ng y u v tàiả ụ ồ ườ ẫ ế ữ ạ ọ ế ề

s n, chi phí và k t qu kinh doanhả ế ả

- Hàng t n kho th ng g m nhi u lo i, nhi u v trí, đ a đi m khác nhau,ồ ườ ồ ề ạ ở ề ị ị ể

do nhi u ng i ph trách… Do đó vi c qu n lý và ki m soát hàng t n kho r tề ườ ụ ệ ả ể ồ ấ

khó khăn và ph c t p, d nh m l n, gian l n, ch quanứ ạ ễ ầ ẫ ậ ủ

- Tính đa d ng, ph c t p c a nhi u lo i hàng t n kho cũng t o ra nh ngạ ứ ạ ủ ề ạ ồ ạ ữ

khó khăn, ph c t p nh t đ nh cho KTV trong quá trình quan sát và đánh giá hàngứ ạ ấ ị

t n khoồ

II. Các sai ph m th ng g p đ i v i kho n m cạ ườ ặ ố ớ ả ụ

a. Các gian l n th ng x y ra đ i v i HTKậ ườ ả ố ớ

- Phi u yêu c u mua hàng có th không đ ch ký c a ng i có th mế ầ ể ủ ữ ủ ườ ẩ

quy n d n đ n vi c mua hàng không đúng th i đi m, không phù h p v i yêuề ẫ ế ệ ờ ể ợ ớ

c u, gây lãng phí.ầ

- Nhân viên mua hàng c ý mua hàng không đúng ph m ch t, m c dù giáố ẩ ấ ặ

c đã n đ nh tr c, đi u này có th tăng nguy c m t ph m ch t và gây l i th iả ấ ị ướ ề ể ơ ấ ẩ ấ ỗ ờ

HTK. Ngoài ra nhân viên mua hàng có th thông đ ng v i ng i bán đ h ngể ồ ớ ườ ể ưở

chi t kh u, giam giá.ế ấ

- Th kho có th thông đ ng v i b ph n s n xu t, nhân viên các phânủ ể ồ ớ ộ ậ ả ấ

x ng đ l y c p v t t , hàng hóa.ưở ể ấ ắ ậ ư

- Doanh nghi p c ý s d ng ph ng pháp tính giá HTK không nh t quánệ ố ử ụ ươ ấ

đ có th đi u ch nh l i nhu n trong năm.ể ể ề ỉ ợ ậ

- Khai tăng giá mua vào, h ch toán kh ng nghi p v …ạ ố ệ ụ

- Đ BCTC đ c “đ p”, doanh nghi p không l p d phòng gi m giá HTKể ượ ẹ ệ ậ ự ả

trong khi giá tr thu n có th th c hi n đ c tai cu i kỳ nh h n giá g c HTK đị ầ ể ự ệ ượ ố ỏ ơ ố ể

đ t k t qu l i nhu n trong nămạ ế ả ợ ậ

- Khai kh ng l ng hàng trong Biên b n ki m kê, tính luôn c l ng HTKố ượ ả ể ả ượ

do đ n v khác kí g i ho c l ng hàng c a đ n v đ c l u gi bên th baơ ị ử ặ ượ ủ ơ ị ượ ư ữ ở ứ

không t n t i nh m m c đích che gi u v vi c m t mát HTK, che gi u s saiồ ạ ằ ụ ấ ề ệ ấ ấ ự

l ch gi a s li u ki m kê và s k toán.ệ ữ ố ệ ể ổ ế

- Tr ng h p doanh nghi p ch a mu n n p thu GTGT trong m t kỳ thìườ ợ ệ ư ố ộ ế ộ

doanh nghi p có th ghi sai ngày xu t kho thành ph m, hàng hóa tiêu th và ngàyệ ể ấ ẩ ụ

hàng hóa về

b. Các sai sót th ng x y ra đ i v i hàng t n kho.ườ ả ố ớ ồ

- Các ch ng t không đ c đánh s tr c và liên t c, gây ra s trùng l pứ ừ ượ ố ướ ụ ự ắ

và nh m l n. S li u k toán không đ c theo dõi th ng xuyên s t o áp l cầ ẫ ố ệ ế ượ ườ ẽ ạ ự

cho công vi c k toán cu i kỳ, t đó gây ra sai l ch trên BCTC.ệ ế ố ừ ệ

- Các nghi p v khóa s HTK không đ c th c hi n đúng do s l ngệ ụ ổ ượ ự ệ ố ượ

nghi v nh p, xu t HTK là khá nhi u.ệ ụ ậ ấ ề

- B ph n k toán tính toán phân b chi phí, t p h p chi phí d n đ n saiộ ậ ế ổ ậ ợ ẫ ế

giá tr s n ph m d dang b sai, giá thành ph m sai.ị ả ẩ ở ị ẩ

- B ph n k toán tính sai giá xu t kho, làm nh h ng đ n giá v n hàngộ ậ ế ấ ả ưở ế ố

bán và giá tr hàng hóa l u kho.ị ư

- B ph n k toán xác đ nh và phân lo i và trình bày HTK trên BCTC saiộ ậ ế ị ạ

do không hi u đúng v các kho n m c HTK, đi u này s làm ng i s d ngể ề ả ụ ề ẽ ườ ử ụ

BCTC hi u sai thông tin v doanh nghi pể ề ệ

III. Các th t c ki m soát c n thi t đ i v i kho n m củ ụ ể ầ ế ố ớ ả ụ

* M c đích c a KSNB đ i v i hàng t n khoụ ủ ố ớ ồ

- Xác đ nh m c t n kho h p lý đ v a đáp ng t t nhu c u s n xu t ho cị ứ ồ ợ ể ừ ứ ố ầ ả ấ ặ

đ cung c p cho th tr ng, v a h n ch t i đa s lãng phí do d tr quá m c.ủ ấ ị ườ ừ ạ ế ố ự ự ữ ứ

- Nâng cao t c đ l u chuy n hàng t n kho nh m gi m thi u kh năngố ộ ư ể ồ ằ ả ể ả

hàng t n kho b h h ng hay l i th i do t n kho quá lâu đ ng th i ti t ki mồ ị ư ỏ ỗ ờ ồ ồ ờ ế ệ

đ c l ng v n đ u t vào hàng t n kho.ượ ượ ố ầ ư ồ

- Đ m b o ch t l ng hàng t n kho trong su t quá trình t n tr .ả ả ấ ượ ồ ố ồ ữ

- Đ m b o r ng đ n v luôn ti p c n đ c v i nh ng ngu n hàng t tả ả ằ ơ ị ế ậ ượ ớ ữ ồ ố

nh t v i giá c h p lý nh t.ấ ớ ả ợ ấ

- Đ m b o hàng t n kho đ c s d ng hi u qu và đúng m c đích.ả ả ồ ượ ử ụ ệ ả ụ

- Ki m soát ch t ch quá trình t p h p và phân b các chi phí liên quanể ặ ẽ ậ ợ ổ

đ n hàng t n kho cũng nh quá trình v n đ ng c a hàng t n kho c v m t sế ồ ư ậ ộ ủ ồ ả ề ặ ố

l ng l n v m t giá trượ ẫ ề ặ ị

2. Ki m soát các ch c năng c a hàng t n khoể ứ ủ ồ

Trình t th c hi n ki m soát đ i v i hàng t n kho:ự ự ệ ể ố ớ ồ

- KTV ph ng v n công ty khách hàng v thi t k các th t c ki m soátỏ ấ ề ế ế ủ ụ ể

hàng t n kho và xem xét các th t c ki m soát mà khách hàng đ a ra có h p lýồ ủ ụ ể ư ợ

không.

- Ki m tra vi c áp d ng các th t c ki m soát vào th c t và th c hi n cóể ệ ụ ủ ụ ể ự ế ự ệ

hi u qu hay không. C th các th nghi m ki m soát ch y u v i t ng ch cệ ả ụ ể ử ệ ể ủ ế ớ ừ ứ

năng c a chu trình nh sauủ ư

a. Đ i v i ch c năng mua hàngố ớ ứ

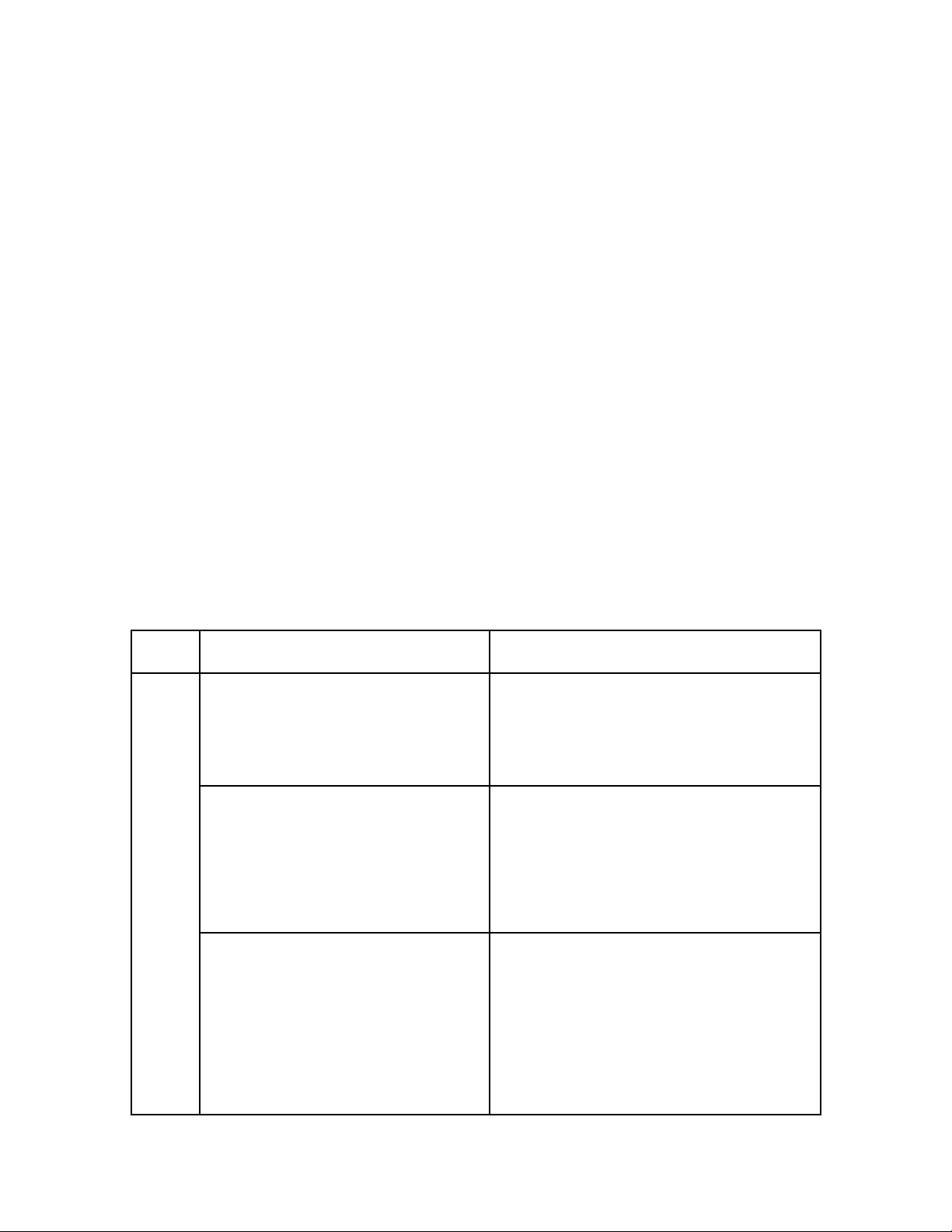

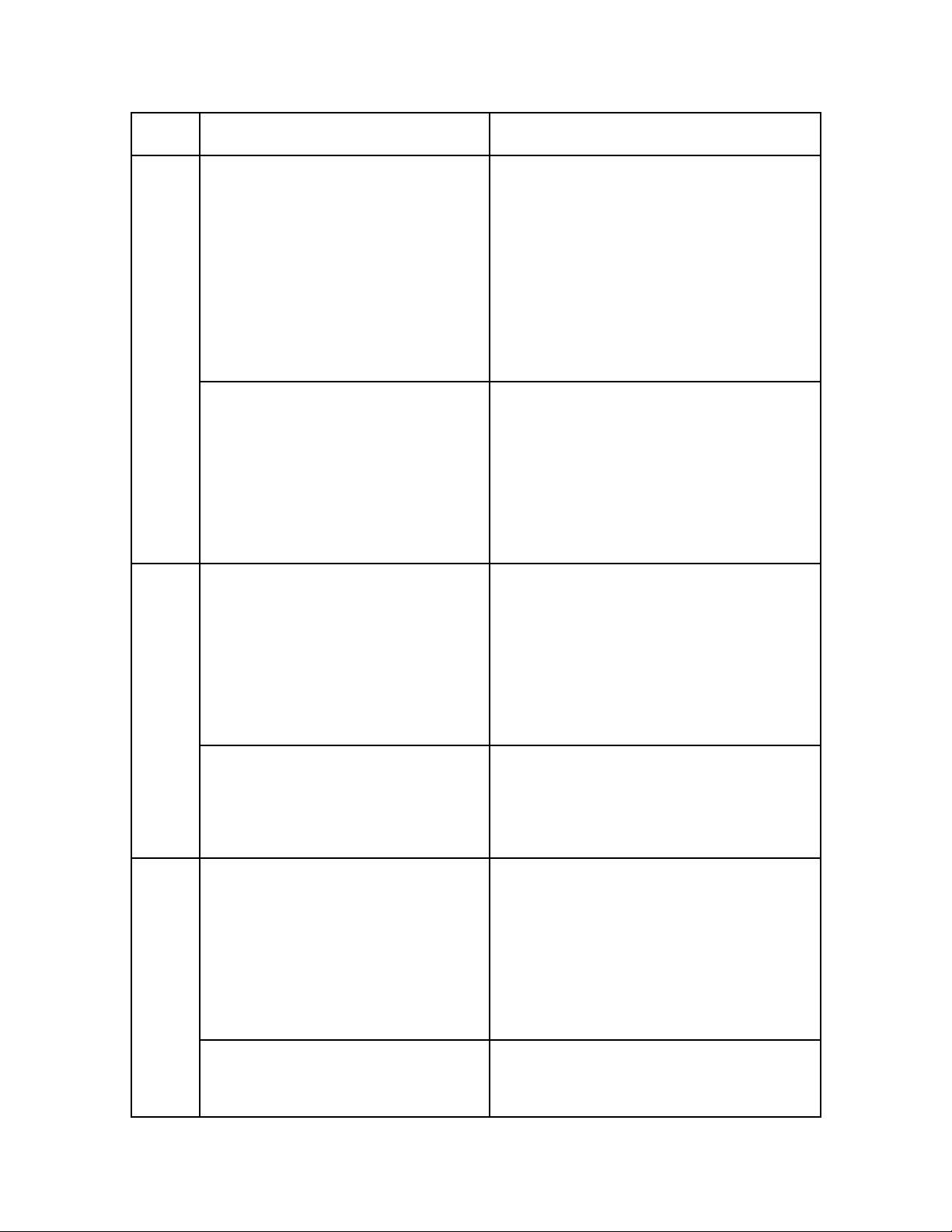

CSDL TH T C KI M SOÁTỦ Ụ Ể TH NGHI M KI M SOÁTỬ Ệ Ể

Sự

phát

sinh

và

quyề

n

ki mể

soát

Đ n đ t hàng đ c l p d a trênơ ặ ượ ậ ự

yêu c u mua hàng đã đ c phêầ ượ

chu nẩ

Ki m tra d u hi u c a s phê chu nể ấ ệ ủ ự ẩ

trên các ch ng t liên quanứ ừ

Ki m tra và đ i chi u s l ng.ể ố ế ố ượ

qui cách, m u mã c a hàng th cẫ ủ ự

nh n v i đ n đ t hàng và hóaậ ớ ơ ặ

đ nơ

Quan sát các th t c nh n hàng th củ ụ ậ ự

t di n ra đ n vế ế ở ơ ị

K toán ki m tra tính h p phápế ể ợ

c a ch ng t và đ i chi u cácủ ứ ừ ố ế

thong tin trên hóa đ n mua hàngơ

v i đ n đ t hàng và biên b nớ ơ ặ ả

nh n hàng tr c khi ghi s kậ ướ ổ ế

Ki m tra các báo cáo v các tr ngể ề ườ

h p thông tin trên hóa đ n mua hàngợ ơ

không kh p v i biên b n nh n hàngớ ớ ả ậ

Ph ng v n nhân viên có liên quan vỏ ấ ề

nguyên nhân và cách x lý tr ng h pử ườ ợ

toán trên

Sự

đ yầ

đủ

Các biên b n nh n hàng đ cả ậ ượ

đánh s th t tr c và đínhố ứ ự ướ

kèm v i các hóa đ n t ng ngớ ơ ươ ứ

Ki m tra tính liên t c c a s th tể ụ ủ ố ứ ự

trên các biên b n nh n hàng.ả ậ

Ch n m u các biên b n nh n hàng vàọ ẫ ả ậ

đ i chi u v i nh t ký mua hàng đố ế ớ ậ ể

ki m tra lô hàng nào đã nh n nh ngể ậ ư

ch a ghi s không.ư ổ

Nh ng hóa đ n liên quan đ nữ ơ ế

hàng đã mua nh ng đang trênư

đ ng v n chuy n c n đ cườ ậ ể ầ ượ

qu n lý riêngả

Ph ng v n nhân viên k toán v cáchỏ ấ ế ề

x lý hàng đã mua nh ng ch a vử ư ư ề

nh p kho. Ki m tra hóa đ n c a hàngậ ể ơ ủ

mua đang đi đ ng có đ c qu n lýườ ượ ả

riêng hay không?

S đoự

l ngườ

tin

c yậ

L p b ng li t kê các kho n chiậ ả ệ ả

phí đ c phép tính vào giá g cượ ố

c a hàng mua vào theo quy đ nhủ ị

c a chu n m c k toán và có sủ ẩ ự ế ự

phê chu n c a k toán tr ngẩ ủ ế ưở

Ki m tra b n li t kê các kho n chiể ả ệ ả

phí đ c tính vào giá g c c a hàngượ ố ủ

mua vào có phù h p v i nguyên t cợ ớ ắ

giá g c khôngố

K toán ki m tra tính h p phápế ể ợ

c a ch ng t làm c s tính giáủ ứ ừ ơ ở

g c c a hàng mua vàoố ủ

Ph ng v n k toán v các th t c vàỏ ấ ế ề ủ ụ

ph ng pháp tính giá hàng mua vàoươ

Sự

đánh

giá

Ki m tra tính toán tr c khi ghiể ướ

s . K toán mua hàng đ nhổ ế ị

kho n trên hóa đ n, k toánả ơ ế

tr ng ki m tra đ nh kho n trênưở ể ị ả

hóa đ n tr c khi ghi sơ ướ ổ

Ch n m u các hóa đ n, ki m tra tínhọ ẫ ơ ể

đúng đ n c a các đ nh kho n, kỳ kắ ủ ị ả ế

toán và d u hi u c a th t c ki m traấ ệ ủ ủ ụ ể

ch ng t tr c khi ghi sứ ừ ướ ổ

Quy đ nh kỳ ghi s k toánị ổ ế Ph ng v n k toán v d nh kỳ ghi sỏ ấ ế ề ị ổ

nghi p v mua hàngệ ụ