FIN439 - Thẩm định tín dụng

GV phụ trách: Nguyễn Quốc Anh

Phan Ngọc Thùy Như 1

THẨM ĐỊNH TÍN DỤNG

GV phụ trách: Ths. Nguyễn Quốc Anh

Ths. Phan Ngọc Thùy Như

GIỚI THIỆU MÔN HỌC

Trợ giảng: Ths. Nguyễn Thúy Quỳnh

•Dành cho sinh viên chuyên ngành TCNH

• Giới thiệu các kỹ thuật cơ bản để tìm hiểu, phân

tích, đánh giá khách hàng; đánh giá dự án,

phương án SXKD; đánh giá tài sản bảo đảm..

• Biết cách lập tờ trình tín dụng

• Xem xét và ra quyết định tín dụng

GIỚI THIỆU VÀ MỤC ĐÍCH MÔN HỌC

2

• Những tố chất cần thiết:

Năng động.

Khả năng giao tiếp.

Bản lĩnh.

Tự tin

Cẩn thận

GIỚI THIỆU VÀ MỤC ĐÍCH MÔN HỌC

3

FIN439 - Thẩm định tín dụng

GV phụ trách: Nguyễn Quốc Anh

Phan Ngọc Thùy Như 2

4

TÀI LIỆU THAM KHẢO

• Nguyễn Quốc Anh, Thẩm định tín dụng – Workbook dành

cho sinh viên, Trường Đại học Kinh tế - Tài Chính TP.HCM

(lưu hành nội bộ), 2011;

• Nguyễn Đăng Dờn, Tín dụng ngân hàng;

• Trần Ngọc Thơ, Tài chính doanh nghiệp hiện đại, 2008;

• Vũ Công Tuấn, Thẩm định dự án;

•Thẩm định dự án – Tài liệu giảng dạy của chương trình

giảng dạy kinh tế Fullbright, 2003-2004;

•Tài liệu chuyên đề giảng dạy về phân tích TCDN, thẩm

định dự án đầu tư của các hệ thống ngân hàng Agribank,

BIDV, Vietinbank, ACB, Eximbank

5

KẾT CẤU MÔN HỌC

Nhằm mục đích hỗ trợ cho sinh viên những

kiến thức cơ sở, nền tảng để từ đó có thể vận

dụng vào thực tế công tác thẩm định tín dụng

tại các NHTM trước khi có quyết định cho vay

góp phần giảm thiểu rủi ro cho các NHTM

trong hoạt động này, tác giả đã xây dựng môn

học có kết cấu gồm 03 phần chính như sau:

6

Phần A: TỔNG QUAN VỀ TÍN DỤNG NHTM

Phần C: THẨM ĐỊNH TÍN DỤNG TẠI CÁC NHTM

Phần B: QUY TRÌNH MÔ TẢ CÔNG VIỆC SỬ

DỤNG CHO CÁN BỘ TÍN DỤNG (NHÂN

VIÊN TIẾP XÚC KHÁCH HÀNG) THUỘC

BỘ PHẬN TÍN DỤNG TẠI NHTM

FIN439 - Thẩm định tín dụng

GV phụ trách: Nguyễn Quốc Anh

Phan Ngọc Thùy Như 3

TỔNG QUAN VỀ TÍN DỤNG

NGÂN HÀNG THƢƠNG MẠI

PHẦN A

GV phụ trách: Ths. Nguyễn Quốc Anh

Ths. Phan Ngọc Thùy Như

Trợ giảng: Ths. Nguyễn Thúy Quỳnh

8

MỤC TIÊU

Học xong phần này, SV sẽ:

Nắm được khái niệm, cơ sở pháp lý, các

hình thức cấp TD

Hiểu rõ các nguyên tắc, điều kiện, thời hạn,

lãi suất cho vay

Có khái niệm về các phương thức cho vay,

các nghiệp vụ khác trong TD

Có cái nhìn tổng quát về cơ cấu tổ chức bộ

máy quản lý TD và phân cấp thẩm quyền

phê duyệt TD

9

NỘI DUNG

I. Những vấn đề chung về tín dụng ngân hàng

1. Khái niệm

2. Cơ sở pháp lý

3. Các hình thức cấp tín dụng

4. Nguyên tắc cho vay

5. Điều kiện cho vay

6. Thời hạn cho vay

7. Lãi suất cho vay

8. Các phương thức cho vay

9. Các khái niệm khác trong nghiệp vụ tín dụng

II. Cơ cấu tổ chức, bộ máy quản lý tín dụng.

III. Phân cấp thẩm quyền phê duyệt tín dụng.

FIN439 - Thẩm định tín dụng

GV phụ trách: Nguyễn Quốc Anh

Phan Ngọc Thùy Như 4

10

1. Khái niệm

Tín dụng là quan hệ vay mượn, sử dụng vốn

lẫn nhau giữa hai chủ thể cho vay (NHTM) và

đi vay (khách hàng) dựa trên nguyên tắc có

hoàn trả.

I. NHỮNG VẤN ĐỀ CHUNG VỀ TÍN DỤNG NHTM

11

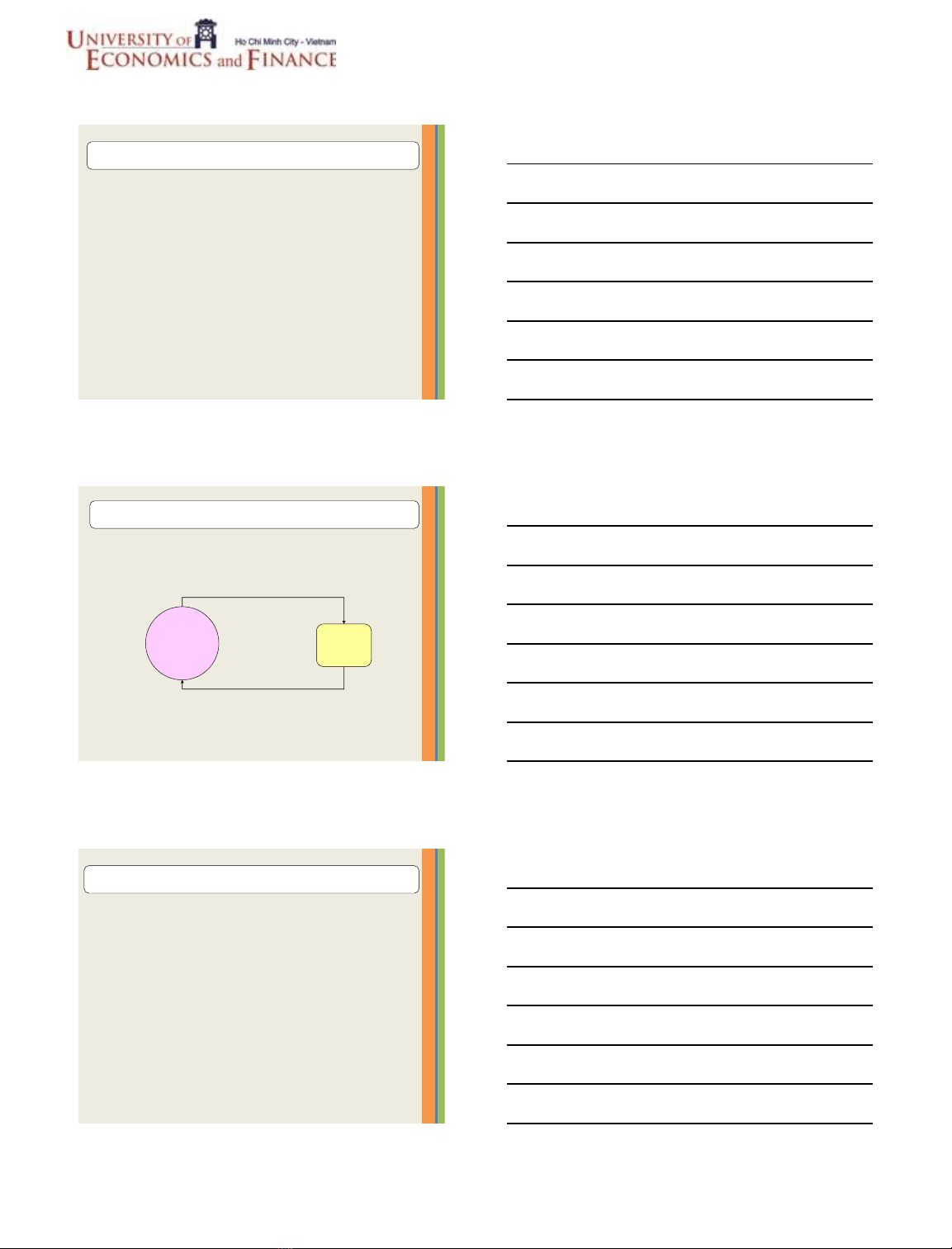

1. Khái niệm

I. NHỮNG VẤN ĐỀ CHUNG VỀ TÍN DỤNG NHTM

Khách

hàng

Ngân hàng

thương mại

T’ = T + t

T

12

2. Cơ sở pháp lý :

Văn bản luật - pháp lệnh.

Nghị định của chính phủ.

Các văn bản do NHNN ban hành.

Các quyết định, thông báo của TCTD ban hành.

I. NHỮNG VẤN ĐỀ CHUNG VỀ TÍN DỤNG NHTM

FIN439 - Thẩm định tín dụng

GV phụ trách: Nguyễn Quốc Anh

Phan Ngọc Thùy Như 5

13

3.Các hình thức cấp tín dụng

- Cho vay;

- Chiết khấu;

- Cho thuê tài chính;

- Bao thanh toán

- Thấu chi…

I. NHỮNG VẤN ĐỀ CHUNG VỀ TÍN DỤNG NHTM

14

4. Nguyên tắc cho vay

Vốn vay phải sử dụng đúng mục đích đã thỏa

thuận trong hợp đồng tín dụng.

Vốn vay phải được hoàn trả đầy đủ cả vốn

gốc và lãi vay theo đúng thời hạn đã cam kết

trong hợp đồng tín dụng.

I. NHỮNG VẤN ĐỀ CHUNG VỀ TÍN DỤNG NHTM

15

5. Điều kiện cho vay

- Năng lực pháp lý

- Năng lực tài chính.

- Phương án kinh doanh.

- Mục đích sử dụng vốn.

- Đảm bảo nợ vay

I. NHỮNG VẤN ĐỀ CHUNG VỀ TÍN DỤNG NHTM

![Chương trình học phần Thẩm định tín dụng [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150327/huynhlethingochoa/135x160/1749058_168.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)