Các ngu n tài tr cho cán cân vãng laiồ ợ

H c vi n Ngân Hàngọ ệ

Nhóm 1 l p NHC-K10.ớ

Th o lu n TCQTả ậ

Các thành viên:

1. Nguy n Th Hoàng Hoaễ ị

2. Hoàng Th H i Anhị ả

3. Nguy n Văn Vuiễ

4. Nguy n Ph ng Loanễ ươ

5. Vũ Thùy Linh

6. Tr n Tuy t Ng cầ ế ọ

7. Ph m Ph ng Minhạ ươ

8. Tr n Th Thu Th yầ ị ủ

9. Nguy n Th Lan Anhễ ị

10. Lê Th Thanh Huy nị ề

Hà N i, tháng 11 năm 2009ộ

Nhóm 1_NHC_K10. 1

Các ngu n tài tr cho cán cân vãng laiồ ợ

Câu h i: ỏ

Các ngu n tài tr cho thi u h t cán cân vãng lai là gì? Có nên đ cho cánồ ợ ế ụ ể

cân vãng lai t bù đ p thi u h t?ự ắ ế ụ

Tr l i:ả ờ

Đ tr l i câu h i, tr c h t chúng ta hãy xem qua tình tr ng thâm h t cánể ả ờ ỏ ướ ế ạ ụ

cân vãng lai VN trong nh ng năm g n đây.ở ữ ầ

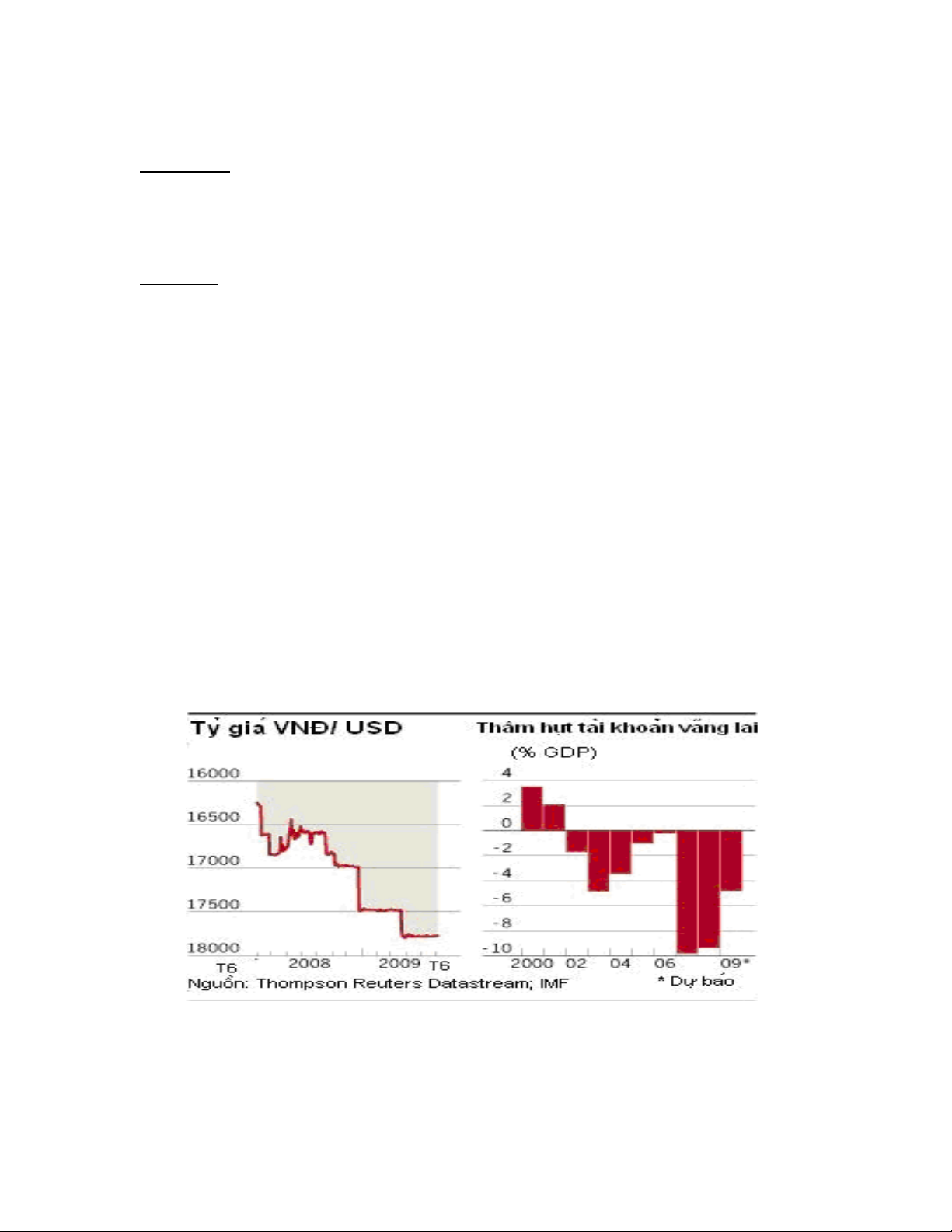

K t sau cu c kh ng ho ng tài chính - ti n t châu Á x y ra năm 1997,ể ừ ộ ủ ả ề ệ ả

cán cân vãng lai c a Vi t Nam sau g n m t th p k thâm h t đã b t đ uủ ệ ầ ộ ậ ỷ ụ ắ ầ

thu h p t năm 1998 và chuy n sang th ng d t năm 1999. Tuy nhiên,ẹ ừ ể ặ ư ừ

th ng d cán cân vãng lai c a Vi t Nam không n đ nh trong giai đo nặ ư ủ ệ ổ ị ạ

1991- 2001 và k t năm 2002, cán cân vãng lai l i chuy n sang thâm h t,ể ừ ạ ể ụ

đ c bi t trong năm 2007 thâm h t th ng m i m c l n 11 t USD,ặ ệ ụ ươ ạ ở ứ ớ ỷ

thâm h t vãng lai kho ng 7 t USD ( 11%GDP). Thông th ng v i cácụ ả ỷ ườ ớ

n c trên th gi i, thâm h t m c 5% GDP đã là r t đáng lo ng i.ướ ế ớ ụ ở ứ ấ ạ

Nhóm 1_NHC_K10. 2

Các ngu n tài tr cho cán cân vãng laiồ ợ

Đ có m t cái nhìn khách quan v tình hình nh p siêu và thâm h t tàiể ộ ề ậ ụ

kho n vãng lai VN, chúng ta c n so sánh tình hình c a các n c đi uả ở ầ ủ ướ ề

ki n và hoàn c nh g n gũi taệ ả ầ

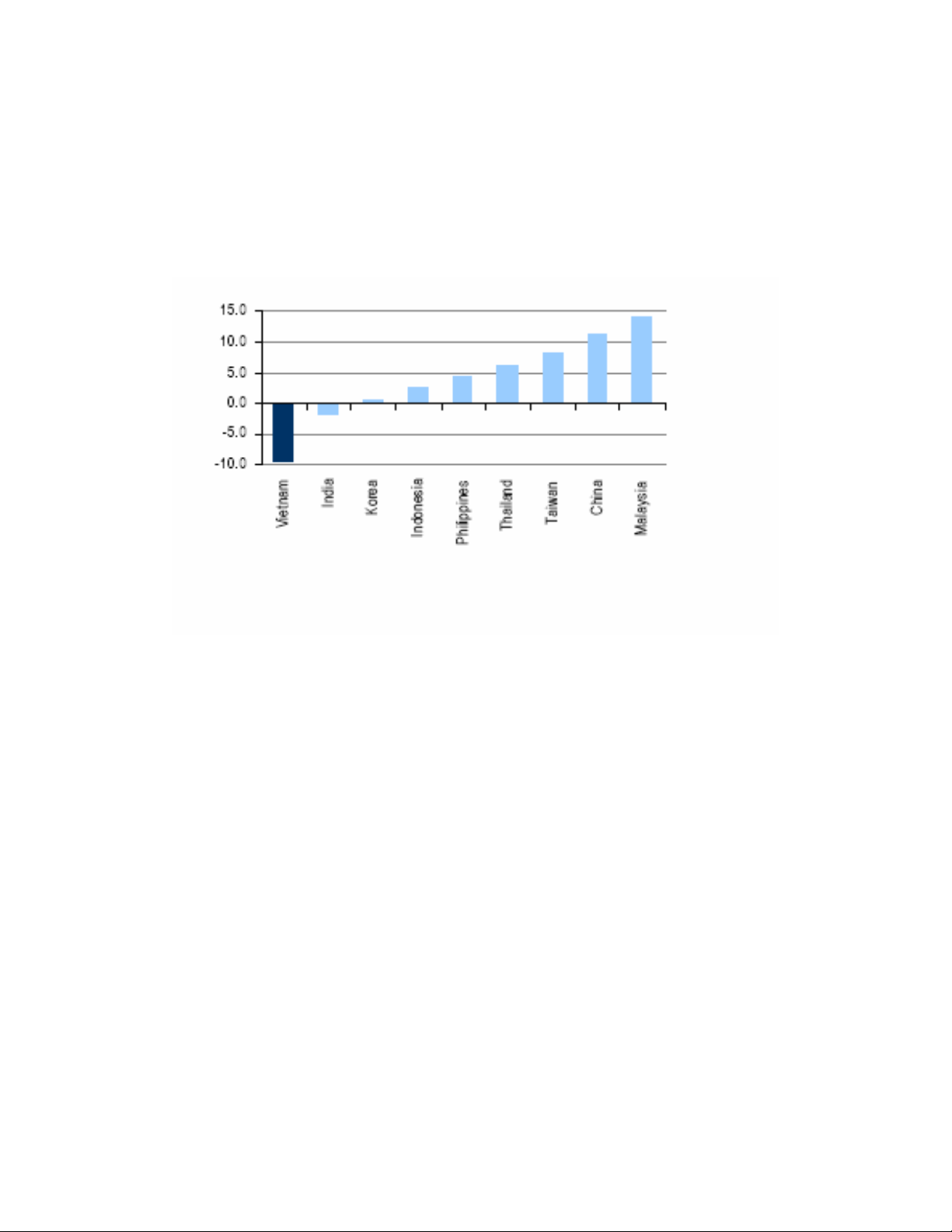

Tài kho n vãng lai c a các n c khu v c châu Á năm 2007 (% c a GDP)ả ủ ướ ự ủ

( Ngu n: Báo cáo c a Merrill Lynch )ồ ủ

Ngo i tr n Đ cũng thâm h t tài kho n vãng lai, VN là n c duy nh tạ ừ Ấ ộ ụ ả ướ ấ

trong kh i ASEAN thâm h t tài kho n vãng lai. Nh ng k c so v i nố ụ ả ư ể ả ớ Ấ

Đ thì v m t t ng đ i, m c đ thâm h t VN là quá l n, lên t i g nộ ề ặ ươ ố ứ ộ ụ ở ớ ớ ầ

10% GDP ( n Đ ch 2%). So v i các n c trong khu v c nh TrungẤ ộ ỉ ớ ướ ự ư

Qu c, Singapo, Thái Lan, Malayxia… thì tình hình thâm h t tài kho n vãngố ụ ả

lai VN là r t đáng lo ng i.ở ấ ạ

Có th nói trong đi u ki n c a m t n n kinh t m thì tình tr ng th ngể ề ệ ủ ộ ề ế ở ạ ặ

d hay thâm h t tài kho n vãng lai là m t đi u hoàn toàn bình th ng.ư ụ ả ộ ề ườ

V i riêng VN, trong đi u ki n n n kinh t có t c đ tăng tr ng cao, ớ ề ệ ề ế ố ộ ưở ở

giai đo n đ u c a s phát tri n, thâm h t tài kho n vãng lai là đi u h tạ ầ ủ ự ể ụ ả ề ế

s c bình th ng, và nhi khi là c n thi t đ có th t n d ng đ c ngu nứ ườ ề ầ ế ể ể ậ ụ ượ ồ

v n t bên ngoài đ phát tri n kinh t và c i thi n đ i s ng nhân dân. Tuyố ừ ể ể ế ả ệ ờ ố

Nhóm 1_NHC_K10. 3

Các ngu n tài tr cho cán cân vãng laiồ ợ

nhiên n u con s ch m c v a ph i (th ng là d i 5%) thì không đángế ố ỉ ở ứ ừ ả ườ ướ

lo ng i, nh ng khi v t ng ng này thì s gây r i ro cho n n kinh t .ạ ư ượ ưỡ ẽ ủ ề ế

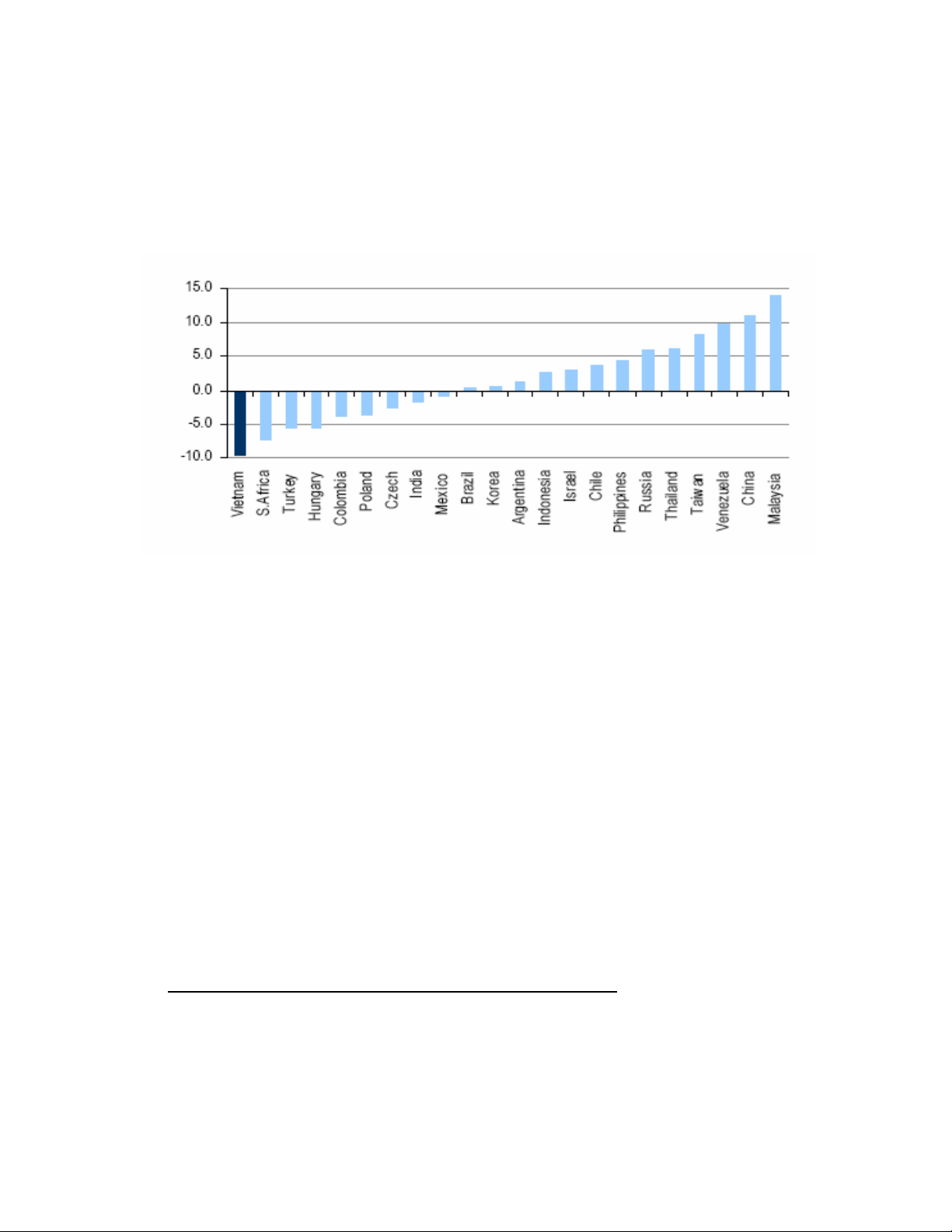

Tài kho n vãng lai các th tr ng m i n i 2007 (% c a GDP)ả ị ườ ớ ổ ủ

( Ngu n: Báo cáo c a Merrill Lynch )ồ ủ

Nhìn bi u đ trên thì VN không ph i là n c duy nh t thâm h t tài kho nể ồ ả ướ ấ ụ ả

vãng lai trong các n c đ c đánh giá là n n kinh t m i n i, nh ng vướ ượ ề ế ớ ổ ư ề

m c đ so sánh thì VN v t xa các n c khác.ứ ộ ượ ướ

V y các ngu n đ có th bù đ p cho s thâm h t tài kho n vãng lai là gi?ậ ồ ể ể ắ ự ụ ả

Ta th y:ấ CA + K + OFB = BOP

Nh v y, đư ậ bù đ p thâm h t c a cán cân vãng lai, ta có th s d ngể ắ ụ ủ ể ử ụ

ngu n t cán cân v n ho c t OFB ho c có th đ cho CA t bù đ pồ ừ ố ặ ừ ặ ể ể ự ắ

b ng cách phá giá n i t .ằ ộ ệ

1. Bù đ p thâm h t CA b ng Kắ ụ ằ ho c OFB. ặ

Có th bù đ p ể ắ cán cân vãng lai t các ngu n sau:ừ ồ

Ki u h iề ố

Nhóm 1_NHC_K10. 4

Các ngu n tài tr cho cán cân vãng laiồ ợ

Cán cân v nố

•Cán cân v n dài h n:ố ạ

Đ u t tr c ti p, đ u t gián ti pầ ư ự ế ầ ư ế

Vay dài h nạ

•Cán cân v n ng n h nố ắ ạ

•Chuy n giao v n m t chi uể ố ộ ề

Sd OFB

Nhóm 1_NHC_K10. 5

![Trắc nghiệm tài chính quốc tế: Bài thuyết trình nhóm [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20161202/hoaithanh291/135x160/3031480729880.jpg)

![Giáo trình Kinh tế thương mại - Trường Cao đẳng Nông Lâm Đông Bắc [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/9721779269612.jpg)

![Nội dung ôn tập Kinh tế quốc tế [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/57311778493389.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)