TIỂU LUẬN CÁ NHÂN:

TÌ M HI ỂU VỀ BẢO HI ỂM TI ỀN GỬI

VÀ HOẠT ĐỘNG CỦA BẢO HI ỂM

TI ỀN GỬI TẠI VI ÊT NAM

GVHD: NGUYỄN THỊ HẢI HẰNG

THỰC HIỆN: NGUYỄN ĐỨC HƯNG

MSSV: K094040556

LỜI NÓI ĐẦU

Gần đây, những thông tin không mấy khả quan về tình hình hoạt động của các ngân

hàng được công bố như: nợ xấu, thanh khoản sụt giảm, yếu kém trong quản lý…làm dấy

lên những quan ngại về sự bất ổn trong hệ thống ngân hàng tại Việt Nam. Nguy cơ mất

khả năng thanh toán của một số ngân hàng yếu là hoàn toàn có thể xảy ra và mối quan

tâm đầu tiên của người dân là tiền gửi của họ tại các ngân hàng có được đảm bảo. Bảo

hiểm tiền gửi được xem như một phương án dự phòng khi bất ổn xảy ra cho ngân hàng

cũng như trấn an người dân để họ không rút toàn bộ tiền gửi do lo ngại ngân hàng mất

khả năng thanh khoản.

Năm 2003, khi có tin đồn về việc tổng giám đốc ngân hàng Á Châu (ACB) bỏ trốn,

người dân đã đổ xô đi rút tiền. Chỉ tính riêng 2 ngày 14 và 15/10 tổng lượng tiền người

dân rút khỏi ACB là hơn 1200 tỷ đồng, gần gấp 3 lần vốn điều lệ của ACB vào thời điểm

2003. Nếu không có sự giúp đỡ về thanh khoản của ngân hàng nhà nước (NHNN) thì

ACB cũng như bất kì ngân hàng thương mại nào đều không thể đáp ứng được nhu cầu rút

tiền tăng đột biến như vậy của người dân. Ngay sau đó, thống đốc NHNN đã phải đứng ra

tuyên bố đảm bảo về tiền gửi của người dân, ai có nhu cầu rút tiền cũng đều được đáp

ứng. Ví dụ trên là một minh chứng cho vai trò “Gìn giữ niềm tin“ của Bảo hiểm tiền gửi

đối với khách hàng ngày càng trở nên quan trọng nhất là trong điều kiện thị trường tài

chính có biến động. Bài viết dưới đây sẽ làm rõ một số vấn đề về lịch sử hình thành,

nguyên tắc hoạt động của Bảo hiểm tiền gửi trên thế giới và ở Việt Nam cũng như những

bất cập cập Bảo hiểm tiền gửi tại Việt Nam hiện nay.

MỤC LỤC

I, Sơ lược lịch sử hình thành Bảo hiểm tiền gửi trên thế giới: ...................................... 3

II, Khái quát chung về Bảo hiểm tiền gửi: ................................................................... 4

1.Mục đích của Bảo hiểm tiền gửi: .......................................................................... 4

2.Vai trò cùa Bảo hiểm tiền gửi ............................................................................... 5

3.Mô hình: ............................................................................................................... 6

4.Bàn về mô hình Bảo hiểm tiền gửi hiệu quả: ........................................................ 9

5.Phân biệt Bảo hiểm tiền gửi và các loại hình bảo hiểm thương mại khác: ........... 11

III, Hoạt động Bảo hiểm tiền gửi tại Việt Nam: ......................................................... 11

1.Lịch sử hình thành Bảo hiểm tiền gửi Việt Nam: ................................................ 11

2.Chính sách Bảo hiểm tiền gửi: ............................................................................ 12

2.1.Cơ sở pháp lý: .............................................................................................. 12

2.2.Cơ chế và đối tượng tham gia Bảo hiểm tiền gửi:......................................... 12

2.3.Loại tiền thuộc đối tượng bảo hiểm: ............................................................. 13

2.4.Hạn mức chi trả Bảo hiểm tiền gửi:.............................................................. 14

2.5.Phí và cách tính phí Bảo hiểm tiền gửi: ........................................................ 14

2.6.Cơ cấu tổ chức của tổ chức Bảo hiểm tiền gửi Việt Nam (DIV): .................. 15

3.Bàn về thực trạng Bảo hiểm tiền gửi ở Việt Nam và hướng đi trong tương lai: ... 16

3.1.Đánh giá mức thu phí Bảo hiểm tiền gửi hiện nay: ....................................... 16

3.2.Đánh giá hạn mức chi trả Bảo hiểm tiền gửi hiện nay: ................................. 17

3.3.Kinh nghiệm phát triển mô hình hoạt động Bảo hiểm tiền gửi hiệu quả ở một

số nước: ............................................................................................................. 19

3

I, Sơ lược lịch sử hình thành Bảo hiểm tiền gửi trên thế giới:

Khái niệm về Bảo hiểm tiền gửi đã hình thành từ rất lâu trên thế giới. Hoạt động tài

chính, ngân hàng luôn gắn liền với sự nhạy cảm và tiềm ẩn rủi ro. Chính vì vậy các quốc

gia luôn tìm tòi cách thức để bảo vệ và duy trì lòng tin của người gừi tiền trong những

tình huống hệ thống tài chính mất ổn định. Trong thực tế, trước khi thành lập hệ thống

Bảo hiểm tiền gửi, người gửi tiền vẫn được đảm bảo dưới hình thức “ngầm”, có nghĩa là

mặc dù không công khai nhưng khi các ngân hàng đổ bể thì Chính phủ sẽ đứng ra chi trả.

Tuy nhiên, điều này không mang lại lợi ích cho Chính phủ cũng như không mang lại lòng

tin cho người gửi tiền.

Nguồn gốc hình thành hệ thống Bảo hiểm tiền gửi là việc chuyển từ “bảo đảm ngầm”

sang công khai. Hoạt động đảm bảo tiền gửi công khai được triển khai đầu tiên ở New

York, Mỹ năm 1829, với danh hiệu “Chương trình bảo hiểm trách nhiệm ngân hàng”,

hàm ý bảo hiểm trách nhiệm đối với tiền gửi ngân hàng và chứng chỉ huy động tiền gửi.

Giai đoạn 1831-1858, các bang Vermont, Indiana, Michigan, Ohia và Iowa ở Mỹ đã

thành lập tổ chức Bảo hiểm tiền gửi. Tuy nhiên một số chính sách về ngân hàng có liên

quan được ban hành trong những năm sau đó (1886) đã góp phần làm cho các tổ chức

này đóng cửa. Thời kỳ thử nghiệm tiếp theo của hoạt động Bảo hiểm tiền gửi ở Mỹ diễn

ra vào những năm 1908-1930. Giai đoạn 1908-1917, Mỹ đã có tám bang thành lập hệ

thống Bảo hiểm tiền gửi. Giai đoạn 1929-1933, khủng hoảng tài chính bùng nổ ở Mỹ và

nhanh chóng lan rộng ra toàn Châu Âu và mọi nơi trên thế giới, khiến hơn 4000 nghìn

ngân hàng cùng 1700 tổ chức tín dụng phá sản, gây thiệt hại hàng tỷ USD cho người gửi

tiền. Tính đến 1930 cả tám hệ thống này đã đóng cửa do ảnh hưởng của điều kiện kinh tế

bất lợi. Trong bối cảnh đó, cần thiết xây dựng một tổ chức tài chính chuyên biệt, có tính

chất pháp lý vững vàng, ngoại việc bảo vệ và duy trì lòng tin của người gửi tiền mà còn

phải phối hợp chặt chẽ với Chính phủ để đảm bảo ổn định cho hệ thống tài chính. Từ các

tiền đề trước đó và sức ép của cuộc khủng hoảng đã thúc đẩy Quốc Hội Mỹ ban hành luật

Bảo hiểm tiền gửi vào ngày 16 tháng 6 năm 1933 và vào ngày 1/1/1934, Tổng công ty

Bảo hiểm tiền gửi Mỹ (FDIC) được thành lập. Đây là mô hình Bảo hiểm tiền gửi công

khai đầu tiên trên thế giới. Trong hai thập kỷ 1960-1970, hệ thống Bảo hiểm tiền gửi đã

được thành lập và phát triển một loạt ở các quốc gia như Na Uy (1961), Ấn Độ (1963),

Philippines (1963), Đức (1966), Canada (1967), Phần Lan (1969), Nhật Bản (1971).

Xu hướng thành lập các hệ thống Bảo hiểm tiền gửi tại Châu Á trở nên mạnh mẽ và

nhanh chóng kể từ năm 1980, đặc biệt trong và sau giai đoạn khủng hoảng tài chính Châu

Á (1997), như Đài Loan (1985), Hàn Quốc (1996), Indonesia (2004), Hong Kong (2004).

Trong khi đó, nhiều tổ chức Bảo hiểm tiền gửi đã tồn tại như Philippines, Nhật Bản đã

được hoàn thiện và mở rộng chức năng, quyền hạn nhiều hơn nhằm hướng tới mô hình

hoạt động theo hệ thống Bảo hiểm tiền gửi giảm thiểu rủi ro. Đối với các quốc gia có nền

kinh tế chuyển đổi ở khu vực Châu Âu, việc áp dụng những khuyến nghị về các thông lệ

quốc tế tốt nhất để trở thành thành viên của EU là cơ hội để các nước này thành lập tổ

chức Bảo hiểm tiền gửi của mình, chẳng hạn Hungary (1993), Cộng hòa Séc (1994), Ba

4

Lan (1995), Rumani (1996), Cộng hòa Latvia (1998). Cùng với xu hướng trên, một số

nền kinh tế chuyển đổi cũng thành lập tổ chức Bảo hiểm tiền gửi, trong đó có Việt Nam

(2000), Nga (2003), Malaysia (2005), Singapore (2005), Thái Lan (2008).

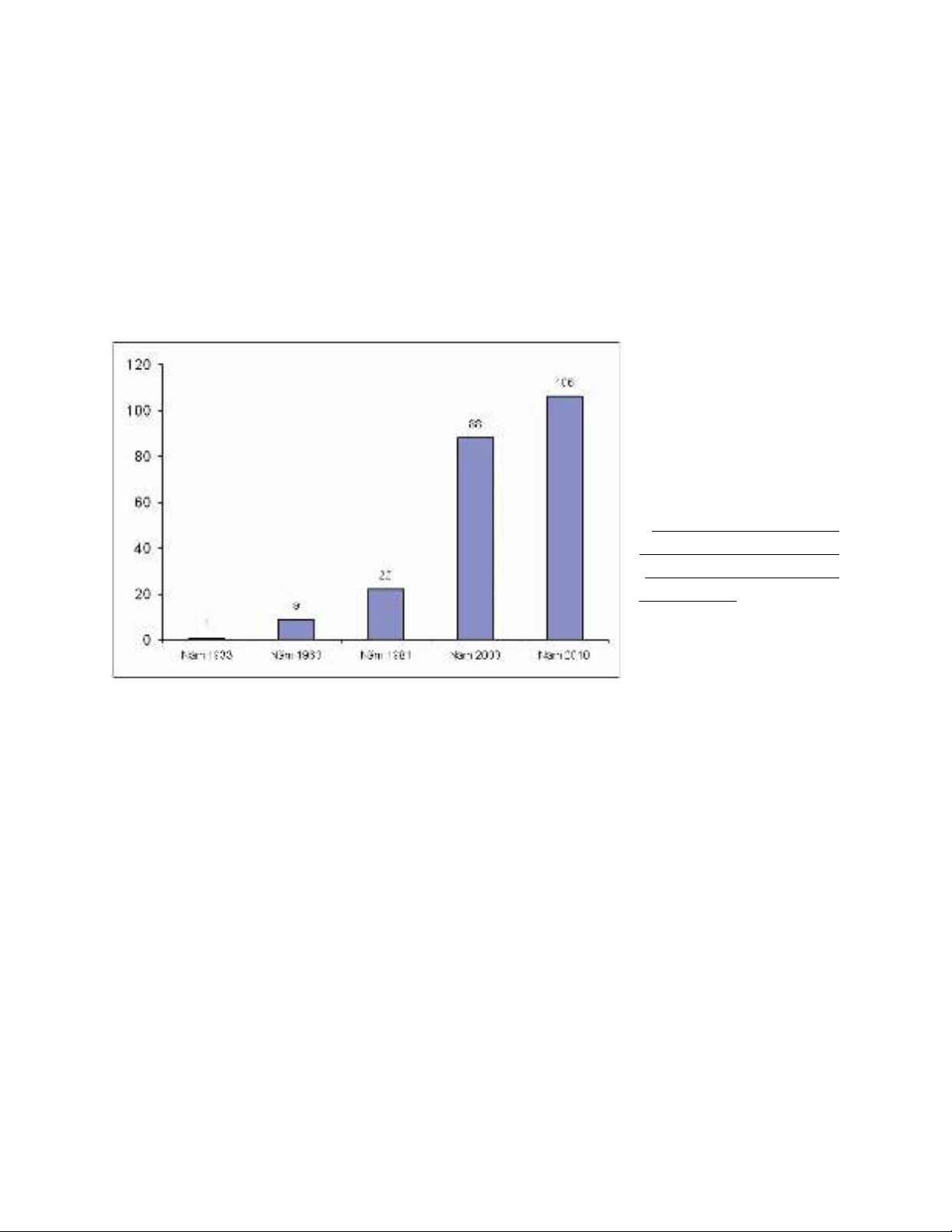

Tính đến hết năm 2010, đã có 106 quốc gia thành lập hệ thống Bảo hiểm tiền gửi công

khai. Dưới đây là báo cáo “Hệ thống Bảo hiểm tiền gửi trên toàn thế giới”:

Nguồn: Ngân hàng thế

giới và Trường đại học

Maryland, Mỹ.

(http://div.gov.vn/Deskt

opModules/VietTotal.Ar

ticles/PrintView.aspx?It

emID=2565)

II, Khái quát chung về Bảo hiểm tiền gửi:

Trên thế giới, hoạt động Bảo hiểm tiền gửi không còn xa lạ mà ngày càng thể hiện vai

trò quan trọng trong việc thiết lập an toàn cho hệ thống tài chính, ngân hàng. Hầu hết các

quốc gia trên thế giới không thật sự đưa ra khái niệm Bảo hiểm tiền gửi nói chung, mà

chú trọng vào mục đích, hoạt động, mô hình Bảo hiểm tiền gửi hiệu quả.

1. Mục đích của Bảo hiểm tiền gửi:

Hoạt động Bảo hiểm tiền gửi ở mỗi quốc gia tuy có sự khác biệt nhưng vẫn xoay

quanh các mục đích chung sau:

- Sử dụng công cụ Bảo hiểm tiền gửi là nhằm thực hiện chính sách công, vì lợi ích

chung của xã hội, hướng tới số đông người gửi tiền.

- Đảm bào hệ thống tài chính, ngân hàng hoạt động lành mạnh, ổn định, ngăn chặn

đỗ vỡ thông qua các hoạt động nghiệp vụ của tổ chức Bảo hiểm tiền gửi.

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)