TRƯỜNG ĐẠI HỌC BÁCH KHOA HÀ NỘI

VIỆN KINH TẾ VÀ QUẢN LÝ

*****

TIỂU LUẬN

Học phần: LÝ THUYẾT TÀI CHÍNH TIỀN TỆ

ĐỀ TÀI: TIỀN ẢO – BITCOIN

Sinh viên thực hiện

:

Cao Thị Lan Anh

Mã số sinh viên

:

20202989

Lớp

:

Quản trị kinh doanh 02 – K65

Giáo viên hướng dẫn

:

Nguyễn Thị Bích Nguyệt

Hà Nội, tháng 12, năm 2020

TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM

DANH MỤC CÁC TỪ VIẾT TẮT

Từ viết tắt

Viết đầy đủ

AML

Anti Money Laundering

(Chương trình phòng chống rửa tiền)

BTC

Bitcoin

CTR

Currency Transaction Report

(Báo cáo giao dịch tiền tệ)

MSB

Money Service Business

(Công ty dịch vụ tiền tệ)

NHNN

Ngân hàng Nhà Nước Việt Nam

CBDC

Tiền mật mã của ngân hàng nhà nước phát hành

TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM

MỤC LỤC

ĐẶT VẤN ĐỀ ............................................................................................................ 1

NỘI DUNG ................................................................................................................ 2

I. LÝ THUYẾT CHUNG VỀ TIỀN ẢO......................................................................... 2

1. Định nghĩa về tiền ảo.................................................................................................... 2

2. Phân loại tiền ảo ........................................................................................................... 2

3. Đặc điểm của tiền ảo .................................................................................................... 3

4. Các chủ thể tham gia giao dịch tiền ảo ....................................................................... 3

II. TIỀN ẢO BITCOIN.................................................................................................... 3

1. Tổng quan về tiền ảo Bitcoin ....................................................................................... 3

1.1. Giới thiệu chung về Bitcoin ...................................................................................... 3

1.3. Lịch sử hình thành và phát triển ............................................................................. 4

1.4. Đặc điểm và cơ chế giao dịch ................................................................................... 5

1.5. Ưu điểm và nhược điểm của đồng Bitcoin .............................................................. 6

1.6. Rủi ro khi sử dụng đồng Bitcoin .............................................................................. 7

1.7. Tiền ảo Bitcoin và rủi ro rửa tiền, tài trợ khủng bố .............................................. 8

2. Thực trạng Bitcoin trên Thế Giới ............................................................................... 8

2.1. Thực tiễn sử dụng ...................................................................................................... 8

2.2. Khuôn khổ pháp lý quản lý tiền ảo trên thế giới .................................................... 8

III. THỰC TIỄN SỬ DỤNG VÀ QUẢN LÝ TIỀN ẢO Ở VIỆT NAM .................... 10

1. Thực trạng khuôn khổ pháp lý quản lý tiền ảo ở Việt Nam .................................. 10

2. Khuyến nghị về chính sách quản lý và sử dụng Bitcoin ở Việt Nam trong bối

cảnh hội nhập quốc tế .................................................................................................... 11

2.1. Cơ sở hạ tầng ở Việt Nam ....................................................................................... 11

2.2. Quan điểm đối với việc chấp nhận và sử dụng Bitcoin ở Việt Nam ................... 11

2.3. Giải pháp quản lý Bitcoin ở Việt Nam .................................................................. 12

2.4. Đối với người dùng cá nhân và tổ chức tài chính. ................................................ 12

KẾT LUẬN .............................................................................................................. 15

DANH MỤC TÀI LIỆU THAM KHẢO ............................................................... 16

TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM

1

ĐẶT VẤN ĐỀ

Nội dung nghiên cứu của cá nhân về việc sử dụng tiền tệ trong lịch sử và hiện tại,

và bằng cách nào Bitcoin và/hoặc các loại cryptocurrency khác có thể “hòa nhập” vào

tương lai của tiền tệ.

Diễn biến chung của tiền ảo, đặc biệt là sự biến động giá mạnh mẽ của đồng tiền ảo

Bitcoin gần đây đã khiến dư luận quan tâm. Sự xuất hiện của tiền ảo đã và đang kéo theo

nhiều thách thức trong việc thực thi chính sách tiền tệ, kiểm soát dòng tiền, rủi ro trong

giao dịch tài chính và an ninh của hệ thống ngân hàng. Nội dung bài viết sẽ phân tích, đánh

giá thách thức và đưa ra một số đề xuất nhằm góp phần hạn chế những tác động tiêu cực

của tiền ảo đối với việc điều hành chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam.

Mục tiêu chung của đề tài là làm rõ đặc điểm và cơ chế hoạt động của tiền ảo

Bitcoin, tính hiệu quả của thị trường, thực trạng khung pháp lý điều chỉnh đồng tiền này

trên thế giới.

Đối tượng nghiên cứu của đề tài này bao gồm tiền ảo Bitcoin và thị trường Bitcoin

Việt Nam.

Để nghiên cứu đề tài, tôi sử dụng kết quả của phương pháp nghiên cứu định lượng

để kiểm tra tính hiệu quả của thị trường, được coi là cách tốt nhất để kiểm định một thị

trường bằng cách sử dụng dữ liệu chuỗi thời gian.

TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM

2

NỘI DUNG

I. LÝ THUYẾT CHUNG VỀ TIỀN ẢO

1. Định nghĩa về tiền ảo

Theo Wikipedia:

Tiền ảo (hoặc tiền mã hoá) là một loại tiền kỹ thuật số không được kiểm soát, được

phát hành và thường được kiểm soát bởi các nhà phát triển của nó, đồng thời được sử dụng

và chấp nhận giữa các thành viên của một cộng đồng ảo cụ thể.

Vào năm 2014, Cơ quan Ngân hàng Châu Âu định nghĩa tiền ảo là “một đại diện kỹ

thuật số về giá trị không được phát hành bởi ngân hàng trung ương hoặc cơ quan công

quyền, cũng không nhất thiết phải gắn với tiền tệ fiat, nhưng được chấp nhận bởi các thể

nhân hoặc pháp nhân như một phương tiện thanh toán và có thể được chuyển nhượng, lưu

trữ hoặc giao dịch điện tử ”. Ngược lại, một loại tiền kỹ thuật số do ngân hàng trung ương

phát hành được định nghĩa là “tiền tệ kỹ thuật số của ngân hàng trung ương”.

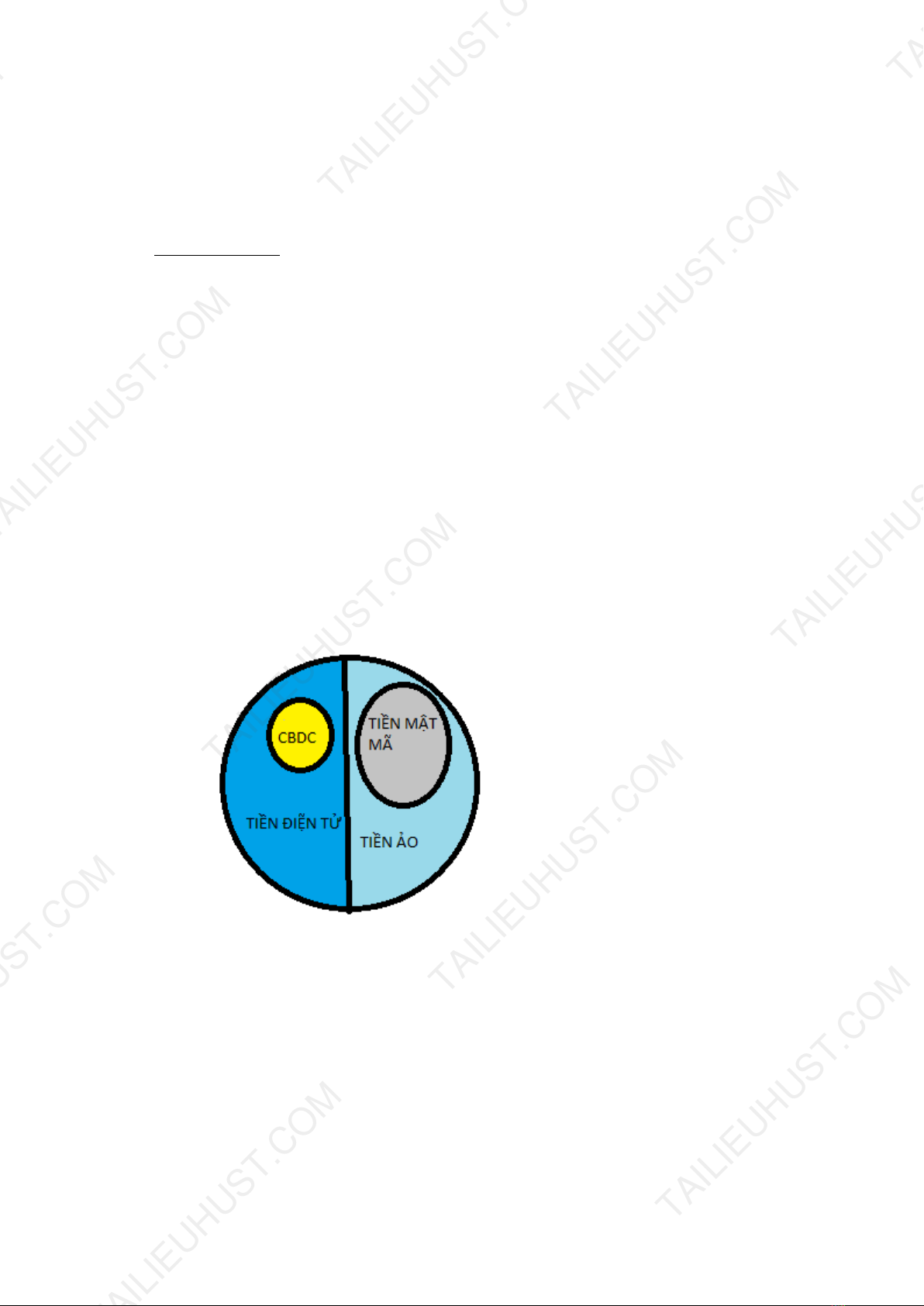

2. Phân loại tiền ảo

a)Theo loại

Ta có các loại tiền ảo như hình minh hoạ dưới đây:

b) Theo cách thức hình thành: được chia làm 2 loại: tiền ảo mật mã và tiền ảo

thông thường.

c) Theo khả năng kiểm soát: được chia thành 2 loại: tiền ảo tập trung và tiền ảo

phi tập trung

d) Theo chức năng và mục đích sử dụng: được chia làm 4 loại: tiền ảo giá trị trả

trước, tiền ảo thân thiết, tiền ảo trong game, và tiền ảo lưu hành.

e)Theo khả năng chuyển đổi: được chia làm 2 loại: Tiền ảo không có khả năng

TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM TAILIEUHUST.COM

TAILIEUHUST.COM