BỘ GIÁO D ỤC VÀ Đ ÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HCM

KHOA ĐÀO TẠO S AU ĐẠI HỌC

GVHD : PGS.TS NGUYỄN

NGỌC HÙNG

Thực hiện : NHÓM 2

Lớp : NH đêm 6 – CHK20

Tp Hồ Chí Minh, Tháng 05 – 2012

1. Góc độ nghiên cứu............................................................................................................. 1

2. Ai là người gánh chịu gánh nặng thuế? ............................................................................. 1

2.1 Thuế Gián thu 1

2.1.1 Gánh nặng thuế trong thị trường cạnh tranh hoàn hảo 1

2.1.2 Gánh nặng thuế trong thị trường độc quyền hoàn toàn 4

2.2 Thuế trực thu 5

2.2.1 Khái niệm 5

2.2.2 Vai trò của thuế trực thu6

2.2.3 Phạm vi ảnh hưởng của thuế trực thu trong thị trường s ản xuất 6

3. DWL phụ thuộc vào các nhân tố nào? ............................................................................ 10

3.1 Thuế gián t hu 11

3.2 Thuế trực thu 15

4. Tổn thất xã hội và thiết kế hệ thống thuế hiệu quả.......................................................... 16

4.1 Thiết kế hệ thống thuế hiệu quả 16

4.1.1 Tính hiệu quả của hệ thống thuế bị chi phối bởi sự bóp méo của thị trường t rước đó

16

4.1.2 Hệ thống thuế luỹ tiến có thể kém hiệu quả 18

4.1.3 Hệ thống thuế nên “bằng phẳng” t huế suất theo thời gian 22

4.2 Một số vấn đề cần xem xét 22

4.2.1 Mục tiêu phân phối công bằng xã h ội 22

4.2.2 Hiệu quả trong phân b ổ nguồn lực 23

5. Sự chuyển dịch cơ cấu giữa thuế trự thu và thuế gián th u .............................................. 23

5.1 Hai trường phái đối lập về sự chuyển dịch cơ cấu thuế 23

5.2 Xu hướng chuyển dị ch cơ cấu thuế của các quốc gia trên t hế giới 24

1. Góc độ nghiên cứu

Tính hiệu quả của thuế phản thể hiện gánh nặng phụ trội do thuế tạo ra phải ở mức thấp nhất.

Gánh nặng phụ trội là phần tổn thất phúc lợi xã hội vượt quá số thuế mà chính phủ thu được.

Gánh nặng phụ trội còn được gọi là chi phí phúc lợi xã hội hoặc phần mất trắng (deadweight loss

– DWL)

Trên cơ sở đó, góc độ nghiên cứu của bài nhằm nghiên cứu tác động của thuế đến DWL thông qua

cơ chế chia sẻ gánh nặng thuế của người sản xuất và người tiêu dùng, của chủ doanh nghiệp và

người lao động. Từ đó đưa ra các hàm ý trong việc thiết kế một chính sách thuế hiệu quả.

2. Ai là người gánh chịu gánh nặng thuế?

2.1 Thuế Gián thu

+ Là thuế đánh vào hàng hóa

+ Cấu thành giá cả hàng hóa

Về mặt pháp lý: khi Chính phủ đánh thuế vào một loại hàng hóa,dịch vụ thì người tiêu dùng

là ngừơi chịu thuế,còn nhà sản xuất là ngừoi nộp thuế.

Về kinh tế học : khi Chính phủ đánh thuế thì sẽ có sự chuyển dịch về gánh nặng thuế giứa

ngừoi tiêu dung và nhà sản xuất.

Vậy câu hỏi đạt ra ở đây là giữa người tiêu dùng và nhà sản xuất thì ai sẽ gánh chịu thuế nhiều

hơn?

Trong phần này nhóm sẽ phân tích gánh nặng thuế trong thị trừơng cạnh tranh hòan hảo và thị

trường độc quyền hoàn toàn.

2.1.1 Gánh nặng thuế trong thị trường cạnh tranh hoàn hảo

Trong thị trường cạnh tranh hoàn hảo, đường cầu phản ánh lợi ích biên xã hội của tiêu dùng,

đường cung phản ánh chi phí biên xã hội của nhà sản xuất

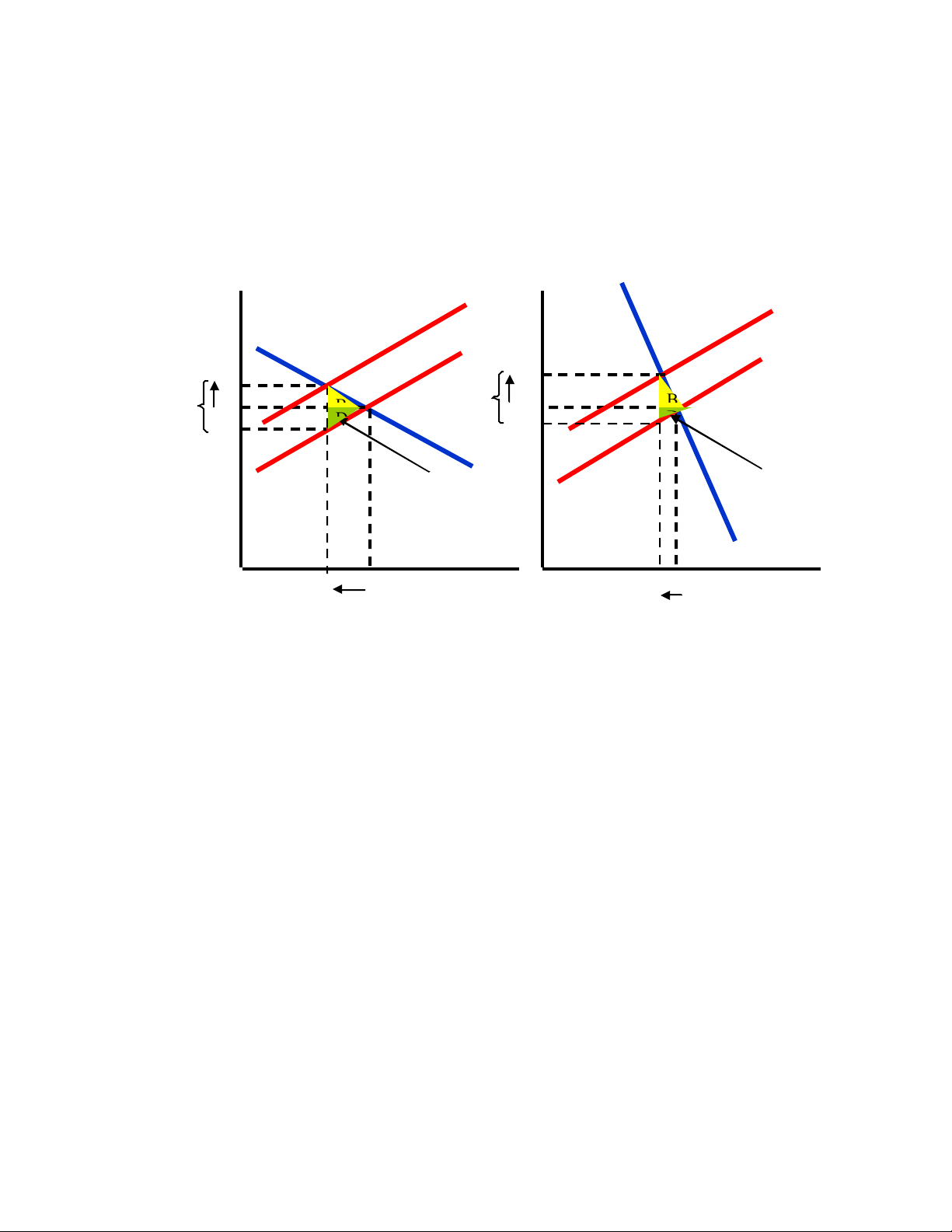

Giả sử chính phủ đánh thuế t đồng trên một đơn vị hàng hóa được bán ra, phản ứng của người sản

xuất là họ muốn được trả một mức giá thị trường cao hơn trước t đồng tại mọi mức sản lượng

được bán ra. Điều đó có nghĩa là đường cung sẽ dịch chuyển song song lên trên một đoạn đúng

bằng khoản thuế t.

Sau khi Chính phủ đánh thuế:

Thặng dư người tiêu dùng thay đổi = - A – B

Thặng dư nhà sản xuất thay đổi = - C – D

Chính phủ thu được = A + C

Tổn thất xã hội = B +D

+ Xét trường hợp cầu co giãn nhiều trong hình a/:

Làm đường cung dịch chuyển sang phải từ S1 sang S2.

Điều này làm cho giá tăng từ P1 lên P2

Và làm giảm đi một lượng lớn hàng hóa từ Q1 xuống Q2

Gây nên tổn thất xã hội DWL = B + D

+ Xét trường hợp cầu co giãn ít trong hình b/:

Làm đường cung dịch chuyển sang phải từ S1 sang S2.

Q

Q

P

P

S

1

D

1

P

1

P

1

Q

1

Q

2

a/ ( C

ầ

u co giãn nhi

ề

u )

P

2

Q

2

Q

1

P

2

D

1

S

1

b/ ( C

ầ

u ít co giãn )

D

B

DWL

P

s

t

P

s

t

DWL

B

D

A

C

A

C

DWL = B+D

S

2

S

2

Tác động của thuế tuỳ thuộc vào độ co giãn của Cung và Cầu

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)