Môn: Tài Chính Qu

ốc Tế - GVHD: TS.Nguyễn Khắc Quốc Bảo

2012

Nhóm thực hiện: Nhóm 1

Tiểu luận

XU HƯỚNG LỰA CHỌN TRONG BỘ BA BẤT KHẢ THI

Môn: Tài Chính Qu

ốc Tế - GVHD: TS.Nguyễn Khắc Quốc Bảo

2012

Nhóm thực hiện: Nhóm 1

Các lý thuyết về bộ ba bất khả thi hầu hết đều mang cùng một ý nghĩa, nó cho thấy

con đường phát triển của mỗi quốc gia ít nhiều phải tuân theo một quy luật. Đó chính là

quy luật đánh đổi giữa các biến trong bộ ba bất khả thi, đó là: chính sách tiền tệ độc lập,

chế độ tỷ giá cố định và tự do hóa dòng vốn. Như vậy, xu hướng lựa chọn trong bộ ba

bất khả thi của mỗi nhóm quốc gia như thế nào? Liệu sự lựa chọn có thay đổi theo thời

gian hay không?

1. Nhóm các nước đang phát triển:

- Nhóm tác giả See Obstfeld, Sambaugh và Taylor (2005) đã nghiên cứu dựa trên dữ

liệu của nhóm các nước đang phát triển trong thời gian từ giữa đến cuối những năm 80 và

Joshua Aizenman trong bài “Bộ ba bất khả thi” - “The Impossible Trinity (aka The

Impossible trilemma -2010) đã nghiên cứu dựa trên dữ liệu của 50 quốc gia (trong đó 32

quốc gia thuộc nhóm nước đang phát triển) trong giai đoạn 1970-2008 đã cùng đưa ra kết

luận: Từ giữa những năm 1980, hầu hết các nước đang phát triển đều thích chọn lựa mục

tiêu: chính sách tiền tệ độc lập và chế độ tỷ giá hối đoái cố định, đóng cửa thị trường tài

chính – thị trường tài chính tự cung tự cấp.

- Đồng quan điểm như trên, nhóm 3 tác giả Aizenman, Chinn, Ito trong các bài

nghiên cứu năm 2008, 2009, 2010 và 2011 dựa trên dữ liệu từ 1970-2006 của 179 quốc

gia, đã kết luận rằng:

+ Sau những năm 80, các nước đang phát triển không phải thị trường mới nổi

(NON-EMG) vẫn kiên trì với chính sách tỷ giá ổn định ở mức cao, theo sau là độc lập

tiền tệ trong suốt thời kỳ quan sát và không có một xu hướng rõ ràng trong hội nhập tài

chính.

+ Các nước mới nổi (EMG) không ngừng hội nhập đồng thời chấp nhận đánh mất

độc lập tiền tệ, và tỷ giá có xu hướng linh hoạt hơn.

Môn: Tài Chính Qu

ốc Tế - GVHD: TS.Nguyễn Khắc Quốc Bảo

2012

Nhóm thực hiện: Nhóm 1

+ Xu hướng hiện tại, các nước đang phát triển lựa chọn một mô hình trung gian

với chế độ tỷ giá thả nổi có quản lí bằng cách nỗ lực gia tăng dự trữ ngoại hối, chính sách

tiền tệ độc lập vừa phải và hội nhập tài chính.

- Vijay Joshi trong bài nghiên cứu “ Ấn Độ và bộ ba bất khả thi” lấy số liệu từ năm

1990-2000 cũng đưa ra kết luận là Ấn Độ trong suốt thập kỷ đã đối phó với bộ ba bất

khả thi bằng cách áp dụng một tỷ giá hối đoái trung gian kết hợp với kiểm soát dòng

vốn.

- Ila Patnaik và Ajay Shah trong bài báo “ Châu Á đương đầu với bộ ba bất khả thi”

- “Asia confronts the Impossible Trinity” (2010) dựa trên dữ liệu trong khoảng thời gian

từ 1970-2008 của 11 quốc gia châu Á đã đưa ra kết luận là sự phản ứng của 11 quốc gia

Châu Á đối với bộ ba bất khả thi khá đa dạng:

+ Ấn Độ và Trung Quốc trước đây đã lựa chọn mở cửa tài khoản vốn thấp và chế độ

tỷ giá hối đoái cố định cùng một chính sách tiền tệ độc lập. Gần đây (từ năm 2008 trở về

sau), Trung Quốc và Ấn Độ đã và đang phấn đấu để giữ tỷ giá hối đoái ít linh hoạt kết

hợp với chính sách mở cửa tài khoản vốn khá mạnh. Có phải hai nước này đã bảo vệ

chính sách tiền tệ độc lập? Phân tích cho thấy, mặc dù đã dùng chính sách vô hiệu hóa

hoặc các kỹ thuật can thiệp khác dựa trên kiểm soát vốn hoặc áp chế tài chính, thì họ đã

thất bại trong việc thực hiện chính sách tiền tệ độc lập. Bởi cách duy nhất để có được tỷ

giá hối đoái cố định là phải duy trị một tỷ lệ lãi suất rất thấp trong điều kiện thực tế.

+ Nhóm các nước Malaysia, Đài Loan, Thái Lan, Singapore, Hồng Kông có xu

hướng mở cửa tài khoản vốn mạnh, kết hơp với tỷ giá ít linh hoạt hơn so với Ấn Độ.

+ Trong số 11 nước Châu Á được nghiên cứu, Hàn Quốc có nhiều tiến bộ nhất với mô

hình chủ đạo của nền kinh tế công nghiệp. Hàn Quốc mở cửa vốn nhiều hơn và hệ thống

tài chính phát triển tốt hơn và tỷ giá hối đoái gần như linh hoạt nhất ở Châu Á.

+ Đối với Philippines và Indonesia , mở cửa tài khoản vốn ở mức thấp. Đây là hai nền

kinh tế có các biến dạng của các chính sách tiền tệ liên quan đến tỷ giá hối đoái cố định là

thấp nhất. Mặc dù vậy, các nền kinh tế này đã lựa chọn chính sách để có một chế độ tỷ

giá hối đoái linh hoạt đáng kể.

Môn: Tài Chính Qu

ốc Tế - GVHD: TS.Nguyễn Khắc Quốc Bảo

2012

Nhóm thực hiện: Nhóm 1

- Irma Rosenburg trong bài nghiên cứu “ Bộ ba bất khả thi và những ràng buộc

trong việc lựa chọn chính sách” - “The impossible trinity and constraints on policy

options” (2010) cũng cho ra kết luận tương tự. Gần đây, hầu hết các quốc gia Châu Á đều

duy trì một chế độ tỷ giá thả nổi có quản lí theo kiến nghị của IMF. Tuy nhiên, một số

quốc gia vẫn cho phép tỷ giá hối đoái linh động hơn thời gian trước. Riêng Trung Quốc

duy trì chính sách tiền tệ với mục tiêu ổn định giá trị đồng nhân dân tệ.

- Stephen Grenville (2011) trong bài “Bộ ba bất khả thi và các dòng vốn ở khu vực

Đông Á” - “The impossible Trinity and Capital Flows in East Asia” cho rằng mô hình bộ

ba bất khả thi đã không còn phù hợp với bối cảnh hiện tại. Dẫn chứng bằng trường hợp

cụ thể của ba quốc gia sau:

+ Singapore: Điều hành chính sách tiền tệ độc lập, duy trì một hệ thống dải băng

tỷ giá bằng cách sử dụng dự trữ ngoại hối và hội nhập tài chính.

+ Trung Quốc: thực hiện chính sách tiền tệ độc lập, tự do hóa tài chính và duy trì

tỷ giá hối đoái cố định bằng cách sử dụng dự trữ ngoại hối.( Dự trữ ngoại hối của TQ đă

tăng hơn 50% GDP)

+ Thái Lan đã duy trì tỷ lệ lãi suất phù hợp. Và với dự trữ ngoại hối gia tăng vào

khoảng một nửa GDP hàng năm, đã có thời gian Thái Lan có những can thiệp mạnh mẽ

nhằm chống lại sự biến động mạnh trong tỷ giá hối đoái gia tăng.

Từ đó, ông kết luận rằng: Thuyết bộ ba bất khả thi áp dụng khi các giả định là đơn

giản, thực tế phức tạp hơn. Ngoài sự ảnh hưởng của chênh lệch lãi suất đến dòng chảy

vốn đầu tư, còn có những nhân tố khác ảnh hưởng (đánh giá rủi ro, ý muốn chủ quan…).

Các thị trường mới nổi vẫn rất nhỏ bé và dễ bị tổn thương khi có bất kỳ sự thay đổi nhỏ

nào. Do đó, cần phải xây dựng những chính sách giúp cố đình tỷ giá nhưng vẫn đảm bảo

thu hút vốn đầu tư, hạn chế tối thiểu sự sụp đổ.

Kết luận:

Nhìn chung, trong nhiều thập kỷ qua, nhóm các nước đang phát triển có nhiều sự thay

đổi trong chính sách điều hành vĩ mô của mình để tìm ra hướng giải quyết bộ ba bất khả

thi. Tuy nhiên, chưa có một quốc gia nào thực sự giải quyết được vấn đề này. Nếu như

Môn: Tài Chính Qu

ốc Tế - GVHD: TS.Nguyễn Khắc Quốc Bảo

2012

Nhóm thực hiện: Nhóm 1

trước đây, hầu hết các quốc gia đang phát triển đều lựa chọn mục tiêu chính sách tiền tệ

độc lập, duy trì chế độ tỷ giá hối đoái cố định và từ bỏ hội nhập tài chính thì theo thời

gian, xu hướng lựa chọn đó đã hoàn toàn thay đổi. Dựa theo nghiên cứu của Joshua

Aizenman trong bài “The Impossible Trinity (aka The Impossible trilemma -2010) đã

nghiên cứu dựa trên dữ liệu của 50 quốc gia (trong đó 32 quốc gia thuộc nhóm nước đang

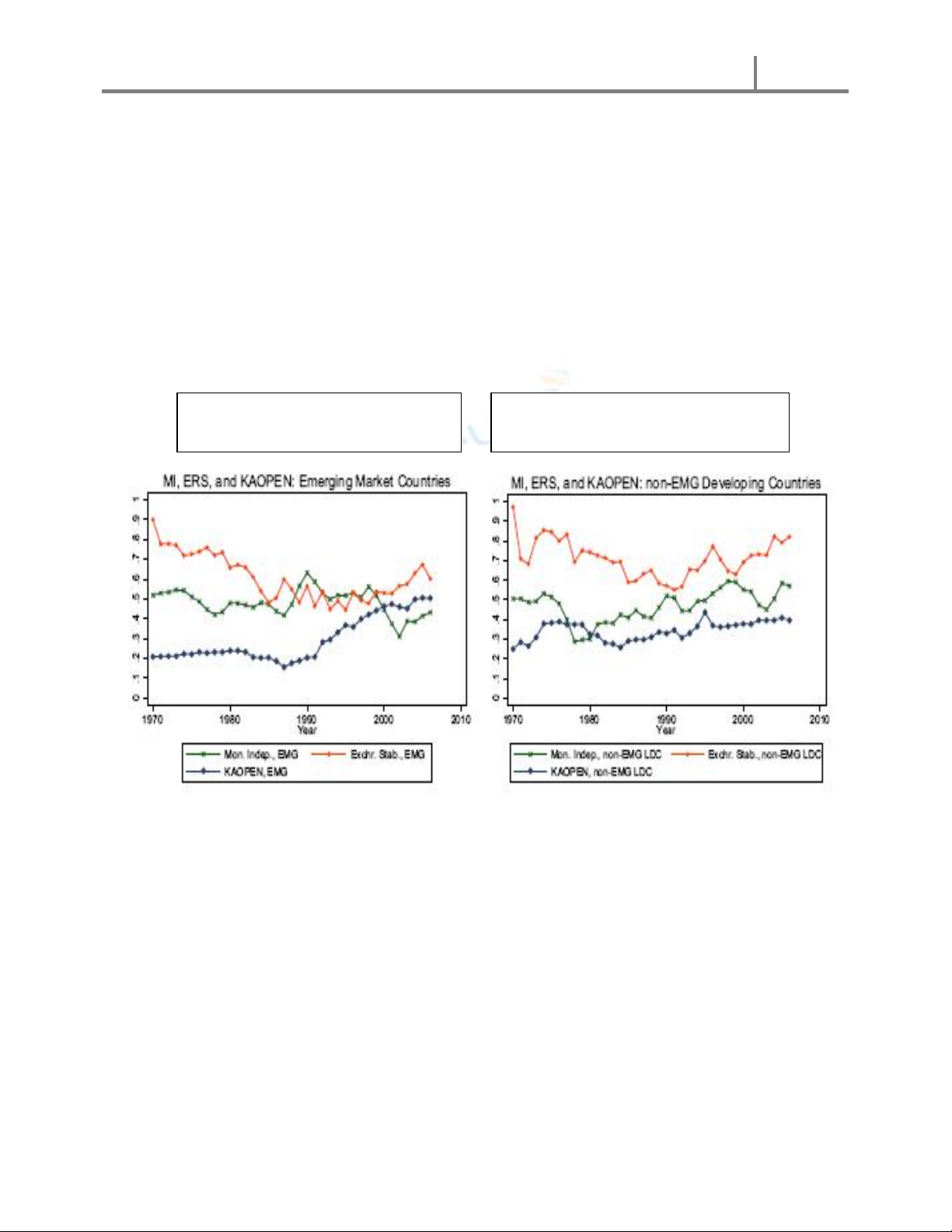

phát triển) trong giai đoạn 1970-2008, chúng ta theo dõi đồ thị sau:

Có thể thấy, có sự khác biệt giữa thị trường mới nổi (EMG) và các thị trường đang phát

triển không nằm trong nhóm mới nổi (NON-EMG). So sánh hai biểu đồ cho thấy thị

trường EMG di chuyển hướng về phía: chế độ tỷ giá linh hoạt hơn, hòa nhập tài chính

cao hơn và chính sách tiền tệ độc lập kém hơn, hơn là các nước NON-EMG. Đồ thị cho

thấy các nước EMG có xu hướng hội tụ đến một điểm trung gian ở giữa 3 chỉ số. Ngược

lại, các nước NON-EMG, trung bình, không biểu lộ sự hội tụ như vậy. Cả hai nhóm,

mức độ ổn định tỷ giá suy giảm từ đầu những năm 1970 đến đầu những năm 1990, nó gia

tăng trong khoảng 15 năm gần đây. Tuy nhiên, khủng hoảng toàn cầu năm 2008 có thể

Emerging Market Countries

( EMG) Non-Emerging Marketdeveloping

Countries (NON-EMG)

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)