TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP VIỆT TRÌ KHOA HỌC VÀ CÔNG NGHỆ

ĐẶC SAN KHOA HỌC VÀ CÔNG NGHỆ / SỐ 2 NĂM 2021

96

TRÁCH NHIỆM XÃ HỘI CỦA DOANH NGHIỆP: NGHIÊN CỨU THỰC

NGHIỆM TẠI CÁC DOANH NGHIỆP CÔNG NGHIỆP PHÚ THỌ

Vũ Thị Phương Lan

*

, Bùi Tiến Dũng, Đinh Thị Vân Anh,

Nguyễn Thị Kiều Nhung, Lê Thị Kim Xuyến

Khoa Kinh Tế, Trường Đại học Công nghiệp Việt Trì

*Email: phuonglanvu1710@gmail.com

Tóm tắt:

Trách nhiệm xã hội của doanh nghiệp không phải là chủ đề mới trên thế giới, tuy nhiên tại

các quốc gia đang phát triển như Việt Nam chủ đề này còn nhiều cách hiểu và cách nhìn nhận

khác nhau, đặc biệt về những lợi ích do thực hiện trách nhiệm xã hội mang lại. Nghiên cứu

được tiến hành tại 253 doanh nghiệp công nghiệp trên địa bàn tỉnh Phú Thọ, với mục đích khái

quát thực trạng thực hiện trách nhiệm xã hội của doanh nghiệp. Các kết quả nghiên cứu đã chỉ

ra việc thực hiện trách nhiệm xã hội của doanh nghiệp tại Phú Thọ còn nhiều hạn chế và chưa

được chú trọng.

Từ khoá: Trách nhiệm xã hội của doanh nghiệp, Trách nhiệm xã hội, Phú Thọ.

CORPORATE SOCIAL RESPONSIBILITY: AN EMPIRICAL STUDY

INDUSTRIAL ENTERPRISES IN PHU THO

Abstract:

Corporate social responsibility is not a new topic in the world, however, in developing countries like Vietnam,

this topic has many different interpretations and perspectives, Especially about the benefits brought by the

implementation of social responsibility. The study was conducted at 253 industrial enterprises in Phu Tho

province, for the purpose of generalizing the status of corporate social responsibility implementation. Research

results have shown that the implementation of corporate social responsibility in Phu Tho is still limited and has

not been focused.

Keywords: Corporate social responsibility, Social responsibility, Phu Tho.

1. GIỚI THIỆU

Trách nhiệm xã hội của doanh nghiệp

(TNXHDN) là một khái niệm không còn xa

lạ với các nước trên thế giới, tuy nhiên khái

niệm này mới xuất hiện ở Việt Nam những

năm gần đây khi quá trình hội nhập kinh tế

quốc tế ngày càng sâu, rộng. Hội nhập kinh

tế quốc tế mở ra các cơ hội về tiếp cận thị

trường và phát triển, bên cạnh những cơ hội

là những thách thức cạnh tranh với các doanh

nghiệp nước ngoài bởi họ có lợi thế về trình

độ công nghệ, về vốn và các nguồn lực khác.

Bên cạnh hàng rào thuế quan doanh nghiệp

(DN) còn phải đáp ứng nhiều điều kiện phi

thuế như tiêu chuẩn thực hiện trách nhiệm

với môi trường, với người lao động. Để DN

nhận thức được lợi ích khi thực hiện các trách

nhiệm này nhóm tác giả đã tiến hành nghiên

cứu để trả lời cho câu hỏi “thực trạng thực

hiện TNXH của các DN công nghiệp phú

Thọ hiện nay như thế nào? Các yếu tố nào

ảnh hưởng đến thực hiện TNXHDN? ” nhằm

mục đích đánh giá thực trạng và các yếu tố

ảnh hưởng đến thực hiện TNXH tại các DN

công nghiệp Phú Thọ.

2. THỰC NGHIỆM

2.1. Cơ sở lý thuyết

Thuật ngữ TNXH của doanh nghiệp xuất

hiện lần đầu tiên vào năm 1953 khi Howard

Rothmann Bowen công bố cuốn sách “Trách

nhiệm xã hội của doanh nhân” nhằm mục

đích tuyên truyền và kêu gọi người quản lý

tài sản không làm tổn hại đến các quyền và

lợi ích của người khác, kêu gọi lòng từ thiện

nhằm bồi hoàn những thiệt hại do doanh

nghiệp làm tổn hại cho xã hội. Sau đó, chủ đề

này đã được các nhà nghiên cứu rất quan tâm

và có rất nhiều những công bố của các nhà

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP VIỆT TRÌ KHOA HỌC VÀ CÔNG NGHỆ

ĐẶC SAN KHOA HỌC VÀ CÔNG NGHỆ / SỐ 2 NĂM 2021

97

nghiên cứu, cùng với đó là sự thay đổi khái

niệm TNXHDN theo thời gian:

Tác giả H.R.Bowen (1953) đã khẳng định

“TNXHDN là các chính sách, quyết định và

hành động phù hợp với mục đích và giá trị

của xã hội”; Freedman (1970) lại cho rằng

“TNXHDN bao gồm tất cả các vấn đề kinh tế,

pháp lý, đạo đức và các kỳ vọng tức thời mà

xã hội quan tâm đối với một tổ chức ở một

thời điểm nhất định”; Theo Hội đồng kinh

doanh thế giới vì sự Phát triển bền vững

(WBCSD) (1999) “TNXHDN là cam kết của

DN đóng góp cho việc phát triển kinh tế bền

vững thông qua việc tuân thủ chuẩn mực về

bảo vệ môi trường, bình đẳng giới, an toàn

lao động, quyền lợi lao động, trả lương công

bằng, đào tạo và phát triển nhân viên, phát

triển cộng đồng, bảo đảm chất lượng sản

phẩm... theo cách có lợi cho cả DN cũng như

phát triển chung của xã hội”; Nhóm làm việc

về ISO 26000 (2007) đã khái niệm

“TNXHDN là trách nhiệm của một tổ chức

với tác động của các quyết định và các hoạt

động của nó đối với xã hội và môi trường

thông qua hành vi minh bạch và đạo đức phù

hợp với sự phát triển bền vững và phúc lợi

của xã hội, có tính đến sự mong đợi của các

bên liên quan, phù hợp với các đạo luật hiện

hành và phù hợp với các chuẩn mực về hành

vi quốc tế”.

Tuy nhiên khái niệm được sử dụng rộng

rãi và được nhiều người biết đến nhất hiện

nay là của WBCSD (1999). Đây là một khái

niệm bao trùm và phù hợp trong bối cảnh và

xu hướng hiện nay đó là phát triển bền vững

và hội nhập kinh tế quốc tế. Các tác giả đồng

tình và ủng hộ khái niệm của WBCSD và sử

dụng khái niệm của tổ chức trong nghiên cứu

này.

Thực hiện tốt TNXHDN không chỉ giúp

bản thân các DN hoàn thành nghĩa vụ với các

bên liên quan, mà còn làm tăng năng lực cạnh

tranh của DN, giảm thiểu các chi phí phát

sinh trong quá trình hoạt động để từ đó gia

tăng lợi nhuận, đóng góp vào sự phát triển

bền vững của DN. Có thể khái quát một số

lợi ích khi thực hiện tốt TNXHDN như sau:

Đối với bản thân doanh nghiệp: Góp

phần nâng cao khả năng cạnh tranh của doanh

nghiệp, gia tăng thị phần, giảm thiểu chi phí,

gia tăng lợi nhuận

Đối với nhà nước: Ở tầm quốc gia khi các

doanh nghiệp thực hiện tốt TNXHDN tạo ra

nhiều lợi ích giúp thực hiện các chính sách vĩ

mô như: Xóa đói, giảm nghèo; thu hút nhân

tài; bảo vệ môi trường; tiết kiệm tài nguyên;

phát triển cộng đồng; bảo vệ người tiêu

dùng,....Do đó rất cần phải khuyến khích các

doanh nghiệp thực hiện tốt trách nhiệm này.

2.2. Tổng quan nghiên cứu

Thuật ngữ trách nhiệm xã hội của doanh

nghiệp xuất hiện lần đầu tiên vào năm 1953

khi Howard Rothmann Bowen công bố cuốn

sách “Trách nhiệm xã hội của doanh nhân”

nhằm mục đích tuyên truyền và kêu gọi

người quản lý tài sản không làm tổn hại đến

các quyền và lợi ích của người khác, kêu gọi

lòng từ thiện nhằm bồi hoàn những thiệt hại

do doanh nghiệp làm tổn hại cho xã hội. Sau

đó là các nghiên cứu của Milton Friedman

(1970); Carroll (1999); Kotler and Lee

(2008), Fuller & Tian (2006), Garriga &

Melé (2004), Jenkins (2006), Lantos (2001),

Maignan & Ferrell (2001); Maignan &

Ferrell (2005), Thompson, Smith & Hood

(2001). Các nghiên cứu trước đây phần lớn

nhằm làm rõ khái niệm và nội dung

TNXHDN. Tuy nhiên ngày nay các nhà

nghiên cứu có xu hướng nghiên cứu thực

nghiệm về thực hiện trách nhiệm xã hội tại

các doanh nghiệp, trong đó nghiên cứu thực

hiện TNXH tại các doanh nghiệp công

nghiệp là một trong những chủ đề chưa được

các học giả đề cập đến nhiều. Đây chính là lý

do để nhóm tác giả lựa chọn nghiên cứu.

Các nghiên cứu về TNXH tại Việt Nam

được các tác giả tiếp cận theo các hướng: (1)

theo mô hình kim tự tháp của A.Carroll

(1999); (2) lý thuyết các bên liên quan; (3)

theo quan điểm chiến lược; (4) theo hướng

chi phí - lợi ích.

Tiếp cận theo hướng chi phí – lợi ích được

ít học giả đề cập đến. Điển hình cho hướng

nghiên cứu này là tác giả Trần Thị Hoàng

Yến (2016) thực hiện tại các ngân hàng

thương mại Việt Nam và đưa ra kết luận có

mối quan hệ thuận chiều giữa quản trị công

ty; quyền con người; thực hành lao động; môi

trường; công bằng trong các hoạt động;

khách hàng; cộng đồng với kết quả tài chính

của ngân hàng thương mại thônng qua các chỉ

số ROE và ROA. Bên cạnh đó nghiên cứu

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP VIỆT TRÌ KHOA HỌC VÀ CÔNG NGHỆ

ĐẶC SAN KHOA HỌC VÀ CÔNG NGHỆ / SỐ 2 NĂM 2021

98

của tác giả Châu Thị Lệ Duyên (2018) thông

qua mô hình cấu trúc tuyến tính SEM đã cho

thấy có mối quan hệ tích cực giữa thực hiện

TNXH với hiệu quả hoạt động của DN, đồng

thời có sự khác biệt về mối quan hệ này được

kiểm soát bởi quy mô DN, tác giả Phạm Việt

Thắng (2018) về thực hiện TNXH với người

lao động trong các doanh nghiệp dệt may tại

Việt Nam, thông qua mô hình cấu trúc tuyến

tính SEM cho thấy có mối quan hệ tích cực

giữa thực hiện TNXH của DN dệt may với sự

hài lòng và tin tưởng của người lao động, mối

quan hệ giữa sự hài lòng, tin tưởng và sự cam

kết của người lao động với DN.

Ngoài ra còn một số nghiên cứu khác được

tiếp cận theo các hướng còn lại. Tuy nhiên,

chưa có nghiên cứu nào về thực hiện TNXH

tại các doanh nghiệp công nghiệp đặc biệt là

vận dụng các quy định của tiêu chuẩn quốc tế

ISO 26000 để nghiên cứu thực nghiệm. Đây

chính là khoảng trống giúp nhóm tác giả lựa

chọn chủ đề nghiên cứu này.

2.3. Phương pháp nghiên cứu

Bảng 1: Đặc điểm mẫu khảo sát (n=253)

Doanh nghiệp Mẫu khảo

sát

Ngành

nghề

Khai khoáng

Chế biến chế tạo

Sản xuất và phân

phối điện, khí đốt

Cung cấp nước,

hoạt động quản

lý và xử lý rác

thải, nước thải

29(11,5%)

219(86,5%)

1(0,4%)

4(1,6%)

Loại

hình

DN

DNNN

Công ty CP

TNHH

Công ty LD

DNTN

4(1,6%)

76(30%)

134(53%)

25(9,9%)

4(5,5%)

Quy

mô

vốn

Dưới 3 tỷ

Từ 3 đến dưới 50

tỷ

Từ 50 đến dưới

200 tỷ

Trên 200 tỷ

46(18,2%)

125(49,4%)

45(17,8%)

37(14,6%)

Cộng 253(100%)

(Nguồn: Tổng hợp từ số liệu điều tra)

Bằng phương pháp thống kê mô tả, các tác

giả đã tiến hành khảo sát trực tiếp bằng bảng

hỏi.

Đối tượng khảo sát là các doanh nghiệp

công nghiệp tại 13 huyện, thành, thị của tỉnh

Phú Thọ. Tổng cộng có 253 phiếu trả lời đầy

đủ được xử lý và sử dụng cho quá trình phân

tích. Một số thống kê cơ bản về số liệu điều

tra được phản ánh trong bảng 1.

Phiếu điều tra được thiết kế đo lường các

nhân tố nghiên cứu bằng cấu trúc đa mục tiêu

trên cơ sở tổng hợp từ nhiều nghiên cứu trước

đây, thang đo sử dụng trong nghiên cứu là

thang đo Likert 5 điểm với mức (1): mức độ

thấp nhất hoàn toàn không đồng ý; (5) Mức

độ cao nhất hoàn toàn đồng ý.

Nhóm tác giả sử dụng phần mềm SPSS 18

để xử lý và phân tích dữ liệu.

3. KẾT QUẢ VÀ THẢO LUẬN

Kết quả khảo sát DN cho thấy có 92,1%

người được hỏi đã nghe một vài lần đến cụm

từ “trách nhiệm xã hội của doanh nghiệp”, có

6,3% người được hỏi đã quá quen thuộc với

khái niệm này và có 1,6% người được hỏi

chưa nghe đến khái niệm này lần nào. Con số

này cho thấy khái niệm TNXH đã được biết

đến rộng rãi trong các doanh nghiệp công

nghiệp tỉnh Phú Thọ tuy nhiên số lượng DN

quen thuộc với khái niệm này còn hạn chế,

mới chỉ có 6,3%. Kết quả khảo sát còn cho

thấy so với các loại hình doanh nghiệp khác

thì loại hình doanh nghiệp nhà nước có hiểu

biết hơn về khái niệm TNXH có 75% người

được hỏi quen thuộc với khái niệm này, trong

khi đó ở các loại hình công ty cổ phần là

10,3%; công ty TNHH là 3%; công ty liên

doanh là 4%. Mặt khác, 100% người được

hỏi từ doanh nghiệp tư nhân đều mới nghe

đến khái niệm TNXH một vài lần, không

doanh nghiệp được hỏi nào am hiểu về khái

niệm này do đó có thể kết luận các doanh

nghiệp tiền thân là DN nhà nước hoặc có vốn

đầu tư của nhà nước thực hiện và truyền

thông về TNXH tốt hơn các doanh nghiệp

ngoài nhà nước, doanh nghệp tư nhân chưa

tiếp cận khái niệm này.

Về thành lập tổ chức công đoàn tại các

doanh nghiệp công nghiệp tỉnh Phú Thọ, theo

kết quả khảo sát có 117/253 chiếm 46,2%

doanh nghiệp được khảo sát có tổ chức công

đoàn trong đó tỷ lệ công ty TNHH và công ty

cổ phần có tổ chức công đoàn là lớn nhất,

chiếm 83,6% trên tổng số DN có tổ chức

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP VIỆT TRÌ KHOA HỌC VÀ CÔNG NGHỆ

ĐẶC SAN KHOA HỌC VÀ CÔNG NGHỆ / SỐ 2 NĂM 2021

99

công đoàn. Có 136/253 chiếm 53,8% DN

được khảo sát không có tổ chức công đoàn.

Tỷ lệ DN không có tổ chức công đoàn chiếm

nhiều hơn các DN có tổ chức công đoàn là dễ

hiểu vì số lượng các DN nhỏ và vừa hoạt

động trong ngành công nghiệp trên địa bàn

tỉnh Phú Thọ chiếm 75%.

Bên cạnh đó, kết quả khảo sát cho thấy có

90,9% DN không có chính sách về TNXH;

chỉ 2,8% DN có chính sách này và 6,3% DN

đang xây dựng chính sách trên. kết quả trên

hoàn toàn phù hợp với các quan sát của nhóm

nghiên cứu tại Phú Thọ, lý do là chỉ có những

DN lớn mới xây dựng các chính sách về

TNXH một cách quy củ còn phần lớn các DN

nhỏ và vừa còn đánh đồng các hành động

thực hiện TNXH với các hoạt động từ thiện,

ủng hộ nên khi được mời hoặc kêu gọi ủng

hộ mới tham gia chứ chưa chủ động trong

việc lập các kế hoạch để thực hiện các hành

động này. Cùng với đó, có 88,9% DN được

khảo sát không có bộ phận phụ trách hoạt

động TNXH, có 8,3% DN được khảo sát do

ban giám đốc phụ trách, và 2,8% do bộ phận

công đoàn và marketing kiêm nhiệm, điều

này chứng tỏ nhân sự cho bộ phận chuyên

trách về TNXH tại các DN công nghiệp trên

địa bàn tỉnh Phú Thọ chưa được chú trọng

phát triển, kết quả này hoàn toàn phù hợp với

các con số thể hiện các chính sách cũng như

hiểu biết của DN về khái niệm TNXH còn

hạn chế và cũng chính từ nguyên nhân này

dẫn đến sự đầu tư về nguồn lực tài chính và

con người cho công tác này còn khiêm tốn.

Như vậy có thể kết luận, DN công nghiệp tại

Phú Thọ thực hiện TNXH khá thụ động, chưa

có các chính sách trong dài hạn mà chỉ để

nhằm đáp ứng các yêu cầu tối thiểu của Nhà

nước.

Kết quả điều tra của nhóm tác giả còn cho

thấy có 5,2% DN đã từng nhận giải thưởng

về TNXH, còn 94,9% DN chưa được nhận

giải thưởng này bao giờ. Kết quả hàm ý các

DN công nghiệp trên địa bàn tỉnh Phú Thọ

chưa thực sự quan tâm đến chính sách nhằm

thúc đẩy sự hiểu biết cũng như thực hiện

TNXH, thể hiện ở các DN thực hiện tốt

TNXH còn rất hạn chế và chiếm tỷ lệ thấp,

các DN được tuyên dương, khen thưởng cũng

khá khiêm tốn. Điều này thể hiện chính sách

khuyến khích thực hiện tốt TNXH của chính

quyền địa phương tại Phú Thọ chưa được coi

trọng và còn yếu kém.

Tiếp đến, đề cập về nội hàm và các yếu tố

ảnh hưởng đến TNXH có 83,8% DN được

khảo sát cho rằng TNXH là những điều DN

phải làm cho xã hội để xã hội được tốt lên,

tuy nhiên cũng có khá nhiều DN đánh đồng

TNXH với hoạt động từ thiện (72,7%), có

34,4% DN được hỏi cho rằng các hoạt động

TNXH nhằm đáp ứng yêu cầu của xã hội và

ít DN (11,1%) có quan điểm rằng TNXH là

hành động tạo ra thật nhiều lợi nhuận cho

DN. Kết quả này chứng tỏ DN đã hình dung

sơ bộ nội hàm các hoạt động của TNXH, tuy

nhiên để hiểu rõ và chính xác nội hàm TNXH

thì chưa, bởi vẫn còn khá nhiều cán bộ lãnh

đạo các DN đánh đồng TNXH với hoạt động

từ thiện mà cán bộ lãnh đạo hiểu sai, hiểu

lệch, hiểu chưa đúng thì định hướng thực

hiện TNXH lại càng hạn chế. Đây là một vấn

đề tồn tại cần được khắc phục trong thời gian

tới để không chỉ cán bộ lãnh đạo DN mà

người lao động trong DN và cộng đồng địa

phương cũng hiểu biết sâu rộng khái niệm và

bản chất các hành động thực hiện TNXH là

gì, từ đó việc khuyến khích thực hiện TNXH

mới có hiệu quả.

(Nguồn: Điều tra của tác giả)

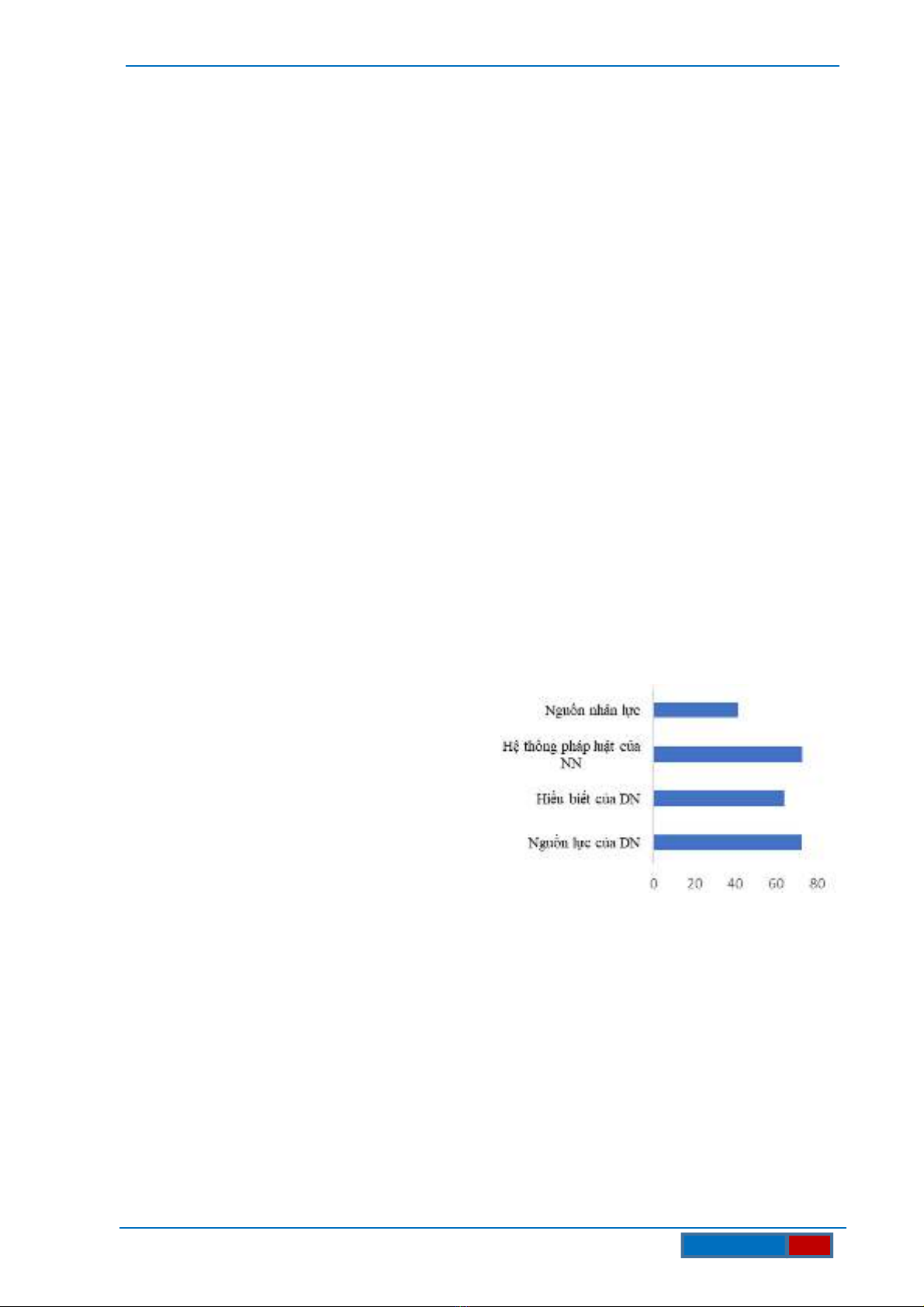

Kết quả khảo sát còn cho thấy, phần lớn

các DN cho rằng hệ thống pháp luật của nhà

nước là yếu tố ảnh hưởng mạnh nhất đến thực

hiện TNXH, sau đó là nguồn lực của DN,

hiểu biết của DN, các quy định và môi trường

quốc tế, cuối cùng là nguồn nhân lực của DN.

Điều này chứng tỏ việc thực hiện TNXH chủ

yếu là theo các quy định của pháp luật mà

chưa dựa trên tinh thần tự nguyện nhằm mục

đích nâng cao uy tín, sức cạnh tranh, lòng tin

của người tiêu dùng nhằm mở rộng thị

trường. Đây cũng là một gợi ý giúp các cơ

quan quản lý có các biện pháp kịp thời nhằm

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP VIỆT TRÌ KHOA HỌC VÀ CÔNG NGHỆ

ĐẶC SAN KHOA HỌC VÀ CÔNG NGHỆ / SỐ 2 NĂM 2021

100

tăng cường nhận thức cũng như hành động

thực hiện TNXH.

4. KẾT LUẬN

Từ những kết quả phân tích trên đây đã

cung cấp bằng chứng cho thấy việc thực hiện

TNXH tại các DN công nghiệp Phú Thọ còn

hạn chế, các DN tại đây mới chỉ thực hiện đầy

đủ các báo cáo định kỳ về TNXH mà chưa có

chính sách hay chiến lược thực hiện THXH.

Nghiên cứu cũng cho thấy các yếu tố ảnh

hưởng đến thực hiện TNXHDN được nêu

trong nghiên cứu đều ảnh hưởng đến thực

hiện trách nhiệm này với DN và nhân tố hệ

thống pháp luật của Nhà nước có tác động

mạnh nhất, tiếp sau đó là nhân tố nguồn lực

của DN, hiểu biết của DN và cuối cùng là

nguồn nhân lực

Kết quả nghiên cứu này có thể là gợi ý

chính sách cho các DN và cơ quản quản lý

nhà nước định hướng chính sách phát triển

đặc biệt là trong bối cảnh hội nhập như ngày

nay.

Tài liệu tham khảo

1. Bowen, H. R. (1953), “Social

responsibilities of the businessman”, New

York: Harper & Row.

2. Carroll, A. B. (1999), “Corporate social

responsibility: evolution of a definitional

construct”, Business & Society, 38, 3, 286.

3. Friedman (1984), “Strategic Management

– A Stakeholder Approach”, Pitman

Publishing Inc

4. Hategan, C., & Curea-Pitorac, R. (2017),

“Testing the Correlations between Corporate

Giving”, Performance and Firm Value,

Sustainability, 9, 1-20.