TRƯỜNG ĐẠI HỌC KINH TẾ TP HCM

KHOA SAU ĐẠI HỌC

BÀI DỊCH

TÀI CHÍNH QUỐC TẾ

TỶ GIÁ HỐI ĐOÁI VÀ TÀI KHOẢN

VÃNG LAI CỦA TRUNG QUỐC

Thực hiện : Nhóm 3b

Lớp : NH Đêm 2 – K18

GV hướng dẫn : ThS. Nguyễn Khắc Quốc Bảo

TPHCM, thaùng 04 naêm 2010

Nhóm 3b – Lớp Ngân hàng Đêm 2 – K18 GVHD: ThS. Nguyễn Khắc Q uốc Bảo

1

Tóm tắt

Chúng tôi xem xét tỷ giá hối đoái của Trung Quốc có sai lệch hay không, tỷ giá hối đoái và các

hoạt động kinh tế tác động đến dòng chảy thương mại của Trung Quốc như thế nào. Đầu tiên,

chúng tôi nhận thấy rằng tiền tệ của Trung Quốc, Đồng nhân dân tệ (RMB) thực chất được định

giá thấp hơn so với giá trị được dự báo thông qua việc ước lượng mẫu một số quốc gia, khi sử

dụng dữ liệu vintage 2006 của Chỉ số phát triển thế giới. Sự sai lệch này có ý nghĩa về mặt kinh

tế, ở khoảng 50% trong dữ liệu đầu vào. Tuy nhiên, sự sai lệch này không có ý nghĩa thống kê

khi nó nằm ngoài khoảng có ý nghĩa hai sai số chuẩn. Tuy nhiên, nhận định này hoàn toàn biến

mất khi sử dụng dữ liệu Vintage 2008 mới nhất; theo đó sự định giá thấp đồng nhân dân tệ đã

được ước lượng chỉ khoảng 10%. Thứ hai, chúng tôi nhận thấy rằng giá tương đối tác động đến

dòng chảy thương mại đa phương của Trung Quốc được biểu hiện bởi tỷ giá hối đoái theo tỷ

trọng thương mại nhưng mối tương quan này không phải lúc nào cũng chính xác. Ngoài ra, xu

hướng của sự tác động này đôi khi khác với những gì được mong đợi. Ví dụ, theo như mong

đợi, khi đồng Nhân Dân Tệ giảm giá, xuất khẩu của Trung Quốc sẽ gia tăng, khi đã tính đến

biến cung, nhưng thật ra, sự giảm giá của Đồng Nhân Dân Tệ lại làm cho nhập khẩu hàng hóa

thông thường của Trung Quốc tăng. Theo đó, thương mại Trung Quốc cũng không phải là ngoại

lệ. Đặc biệt là khi có giao thương giữa Trung Quốc với Mỹ và sau khi vốn sản xuất của Trung

Quốc gia tăng. Vì thế, theo như dự kiến, tỷ giá hối đoái thực và sự dịch chuyển thu nhập tương

đối sẽ tác động đến cán cân thương mại Trung Quốc – Mỹ. Tuy nhiên, sự thay đổi của tỷ giá hối

đoái lại không ảnh hưởng nhiều đến cả dòng chảy thương mại đa phương và song phương như

dự đoán. Và dĩ nhiên, những kết quả này không cung cấp nhiều thông tin cho câu hỏi sự thay

đổi tỷ giá hối đoái của Đồng Nhân Dân Tệ so với đồng Đô la Mỹ sẽ ảnh hưởng như thế nào đến

toàn bộ thâm hụt thương mại của Mỹ. Cuối cùng, chúng tôi muốn nhấn mạnh rằng những ước

lượng về sự sai lệch của đồng Nhân dân tệ, biến động của tỷ giá hối đoái và mức sản lượng tác

động đối với dòng chảy thương mại là không chắc chắn. Cụ thể, kết quả về độ co giãn thương

mại thì nhạy cảm theo các đặc điểm kinh tế lượng, khi tính đến sự tác động của nguồn cung và

khuynh hướng thời gian.

1. Phần mở đầu

Trong những năm gần đây, Trung Quốc với các chính sách kinh tế của mình đang thể hiện rõ

nét trong giai đoạn kinh tế toàn cầu. Ngay cả khi những tranh luận về cán cân thương mại của

Trung Quốc và giá trị đồng nhân dân tệ vẫn đang diễn ra, thì lại có một cuộc tranh cãi khác

xoay quanh những yếu tố quyết định đến các biến trên giữa các nhà nghiên cứu và những người

hoạch định chính sách.

Có một vài nghiên cứu về tỷ giá hối đoái của Trung Quốc và cán cân thương mại/cán cân vãng

lai. Đây là một phần kết quả của đặc tính riêng biệt của nền kinh tế Trung Quốc. Trong nghiên

cứu này, chúng tôi cố gắng cung cấp thông tin về những cuộc tranh cãi về sự tương tác giữa tỷ

giá hối đoái và tài khoản vãng lai bằng cách dựa vào hai phương pháp nghiên cứu chủ yếu. Đầu

tiên, thông qua những nghiên cứu tại một số quốc gia, chúng tôi đã nhận biết được tỷ giá hối

đoái thực cân bằng. Thứ hai, chúng tôi cố gắng đạt được những ước lượng chính xác hơn về độ

co giãn thương mại Trung Quốc, cả về quan hệ song phương (với Mỹ) và đa phương. Trong khi

làm điều đó, chúng tôi hy vọng giải quyết được các tranh cãi hiện nay dựa trên quy tắc ngón tay

cái.

Để dự đoán kết quả, chúng tôi phát hiện một số điều thú vị. Đầu tiên, Đồng nhân dân tệ (RMB)

thực chất được định giá thấp hơn so với giá trị được dự báo thông qua việc ước lượng mẫu một

số quốc gia. Sự sai lệch này có ý nghĩa về mặt kinh tế, ở khoảng 50% trong dữ liệu đầu vào.

Tuy nhiên, sự sai lệch này không có ý nghĩa thống kê khi nó nằm ngoài khoảng có ý nghĩa một

sai số chuẩn. Hơn nữa, việc xem xét lại dữ liệu cơ sở cung cấp nhiều lý do để ước lượng thận

trọng hơn về sai lệch tiền tệ.

Nhóm 3b – Lớp Ngân hàng Đêm 2 – K18 GVHD: ThS. Nguyễn Khắc Q uốc Bảo

2

Thứ hai, chúng tôi nhận thấy rằng giá tương đối tác động đến dòng chảy thương mại đa phương

của Trung Quốc, được biểu hiện bởi tỷ giá hối đoái theo tỷ trọng thương mại nhưng mối quan

hệ này không phải lúc nào cũng được ước lượng một cách chính xác. Ngoài ra, xu hướng của sự

tác động này đôi khi khác với những gì được mong đợi. Ví dụ, theo như mong đợi, khi đồng

Nhân Dân Tệ giảm giá, xuất khẩu của Trung Quốc sẽ gia tăng, khi đã tính đến biến cung, nhưng

thật ra, sự giảm giá của Đồng Nhân Dân Tệ lại làm cho nhập khẩu hàng hóa thông thường của

Trung Quốc tăng. Theo đó, thương mại Trung Quốc cũng không phải là ngoại lệ.

Đặc biệt là khi có giao thương giữa Trung Quốc với Mỹ và sau khi vốn sản xuất của Trung

Quốc gia tăng. Vì thế, theo như dự kiến, tỷ giá hối đoái thực và sự dịch chuyển thu nhập tương

đối sẽ tác động đến cán cân thương mại Trung Quốc – Mỹ. Tuy nhiên, sự thay đổi của tỷ giá hối

đoái lại không ảnh hưởng nhiều đến cả dòng chảy thương mại đa phương và song phương như

dự đoán. Và dĩ nhiên, những kết quả này không cung cấp nhiều thông tin cho câu hỏi sự thay

đổi tỷ giá hối đoái của Đồng Nhân Dân Tệ so với đồng Đô la Mỹ sẽ ảnh hưởng như thế nào đến

toàn bộ thâm hụt thương mại của Mỹ.

Cuối cùng, chúng tôi muốn nhấn mạnh rằng những ước lượng về sự sai lệch của đồng nhân dân

tệ, biến động của tỷ giá hối đoái và mức sản lượng tác động đối với dòng chảy thương mại là

không chắc chắn. Cụ thể, kết quả về độ co giãn thương mại thì nhạy cảm theo các đặc điểm

kinh tế lượng, khi tính đến sự tác động của nguồn cung và khuynh hướng thời gian.

2. Đặt vấn đề

Thảo luận về nền kinh tế Trung Quốc và sự tương tác của nó với nền kinh tế toàn cầu nhất thiết

phải chi tiết bởi vì nền kinh tế Trung Quốc vừa chuyển đổi từ một nền kinh tế chỉ huy tập trung

sang nền kinh tế thị trường. (Xem Cheung, Chinn và Fujii (2007a) thảo luận các vấn đề khác

nhau liên quan đến việc chuyển đổi của nền kinh tế Trung Quốc.)

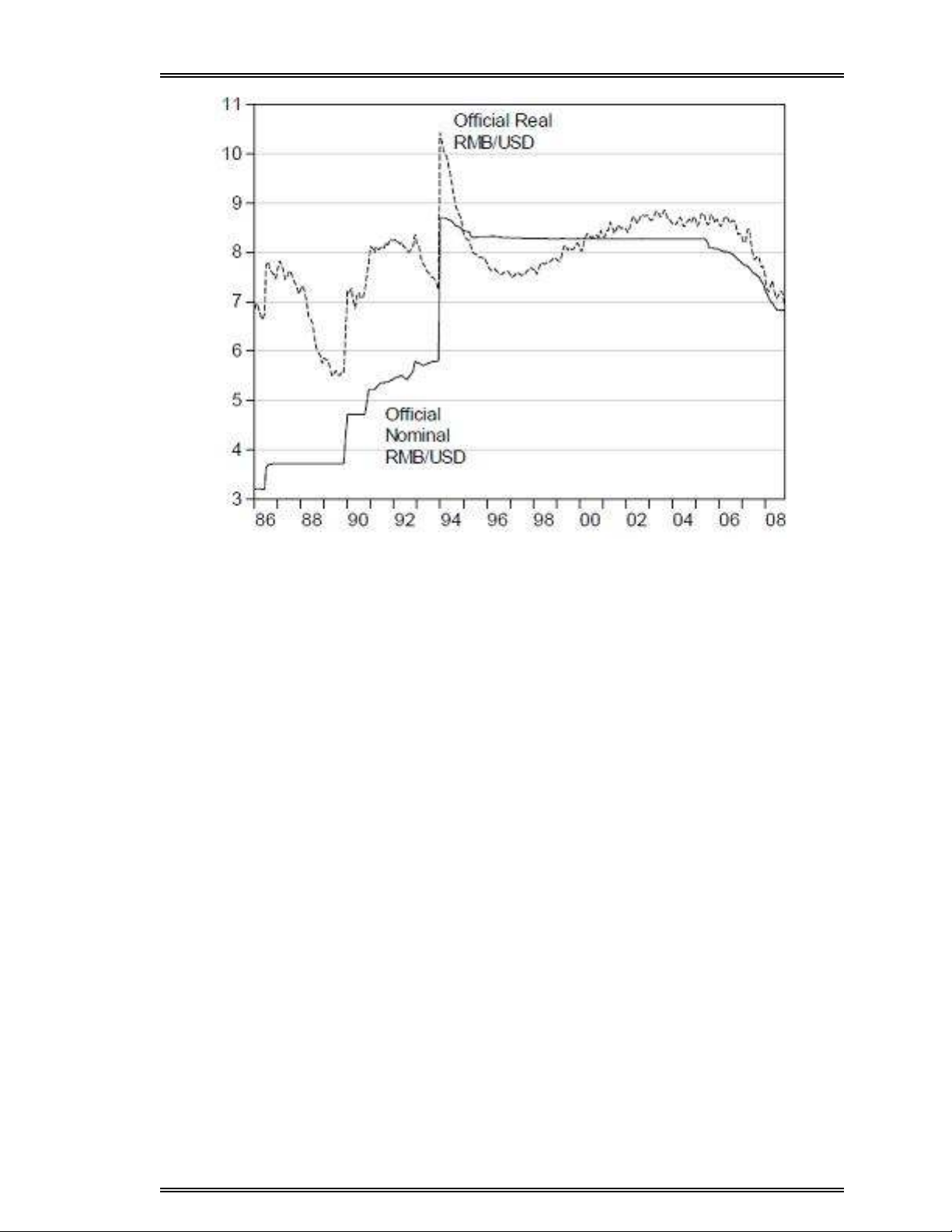

Hãy đánh giá một cách đúng đắn về tỷ giá hối đoái danh nghĩa, tỷ giá hối đoái thực và giá tương

đối trong bất kỳ nền kinh tế mở nào. Hình 1 mô tả tỷ giá hối đoái song phương của Trung Quốc

trong 20 năm qua. Dùng phương pháp tiếp cận chuẩn trong hệ thống cảnh báo sớm khủng

hoảng người ta có thể tính được mức độ định giá cao tỷ giá hối đoái cũng như độ lệch so với xu

hướng chung. Việc áp dụng cách tiếp cận này trong trường hợp của Trung Quốc sẽ không dẫn

đến một kết quả khả quan. Trước hết hãy xem xét một ví dụ đơn giản về tỷ giá hối đoái thực

giữa đô la Mỹ và đồng nhân dân tệ. Trong Hình 1, tỷ giá cao làm cho tiền tệ của Trung Quốc

yếu hơn. Qua các thời kỳ, đồng nhân dân tệ có xu hướng giảm giá trị.

Nhóm 3b – Lớp Ngân hàng Đêm 2 – K18 GVHD: ThS. Nguyễn Khắc Q uốc Bảo

3

Hình 1: Tỷ giá hối đoái danh nghĩa và tỷ giá hối đoái thực RMB/USD, từ tháng 01 năm

1986 đến tháng 11 năm 2008. Nguồn: IMF, Thống kê tài chính quốc tế, và tính toán của tác

giả.

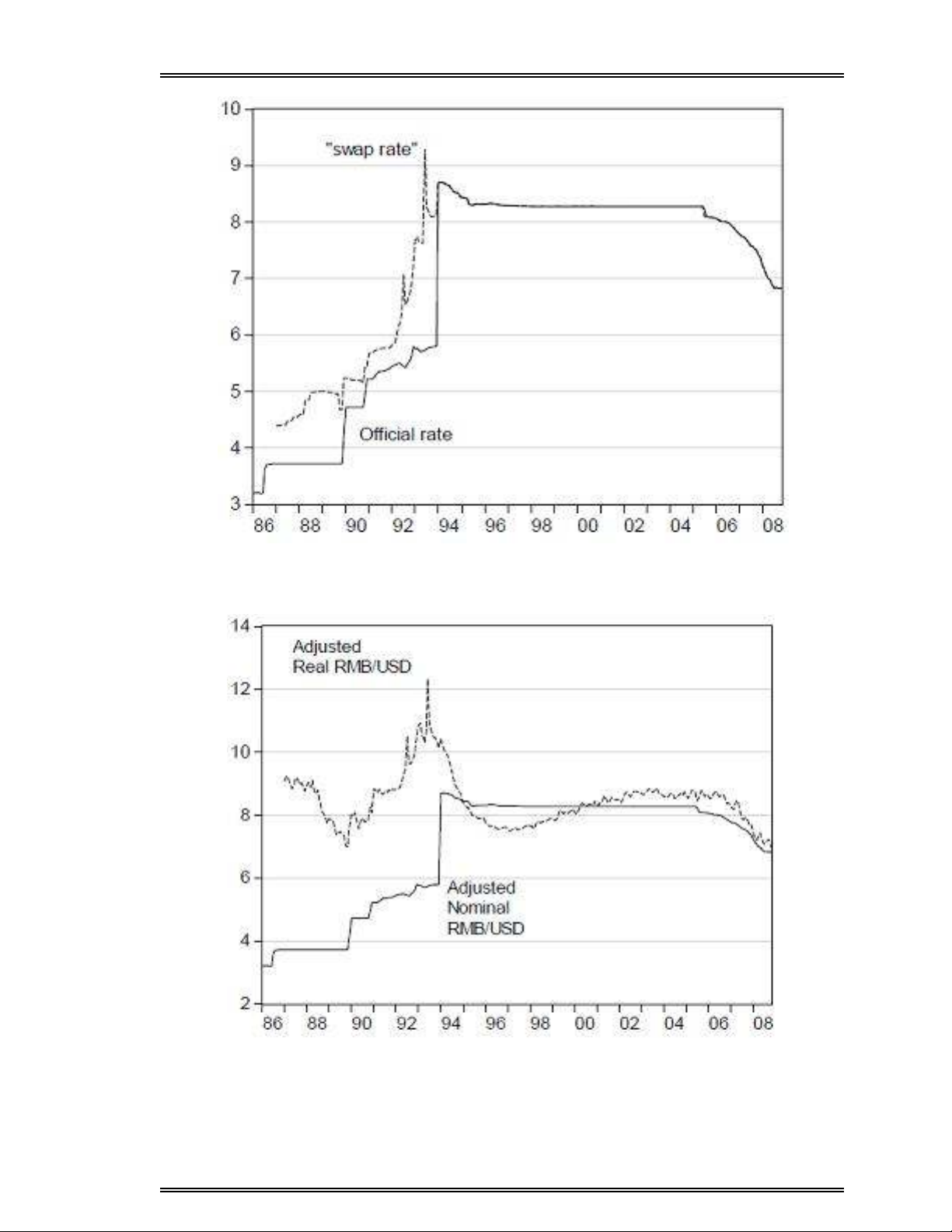

Tuy nhiên, với trường hợp các nền kinh tế chuyển đổi từ kiểm soát tài khoản vốn sang nới lỏng

một phần và từ chế độ tỷ giá hối đoái kép sang tỷ giá hối đoái thống nhất, có một số tranh luận

trong việc lựa chọn phương thức xác định tỷ giá hối đoái. Trong trường hợp của Trung Quốc, có

thể có một cuộc tranh luận, với một phần các giao dịch diễn ra theo tỷ giá hối đoái hoán đổi,

năm 1994 “sự phá giá” được mô tả như là một sự thống nhất của các tỷ giá hối đoái khác nhau.

Hình 2 cho thấy tỷ giá hối đoái chính thức (đường nét liền) mà tại đó một số giao dịch diễn ra

và tỷ giá thả nổi – thường được gọi là “tỷ giá thị trường hoán đổi” thể hiện ở đường đứt nét. Sử

dụng một số trung bình của hai tỷ giá này (gọi là tỷ giá điều chỉnh) mang lại một chân dung

khác cho hướng đi của đồng nhân dân tệ với một xu hướng khác (chủ yếu bằng phẳng), như mô

tả trong Hình 3. (Xem thêm thảo luận của Fernald, Edison và Loungani (1999), sự phá giá tiền

tệ năm 1994 gây nên khủng hoảng tiền tệ năm 1997-1998 đúng hay không?)

Nhóm 3b – Lớp Ngân hàng Đêm 2 – K18 GVHD: ThS. Nguyễn Khắc Q uốc Bảo

4

Hình 2: Tỷ giá hối đoái chính thức và tỷ giá hối đoái hoán đổi RMB/USD, từ tháng 01 năm

1986 đến tháng 06 năm 2007. Nguồn: IMF, Thống kê tài chính quốc tế, và Fernald (1999)

Hình 3: Tỷ giá hối đoái danh nghĩa điều chỉnh và tỷ giá hối đoái thực điều chỉnh RMB/USD,

từ tháng 01 năm 1986 đến tháng 11 năm 2008. Nguồn: IMF, Thống kê tài chính quốc tế,

Fernald (1999), và tính toán của tác giả.

Tỷ giá hối đoái theo tỷ trọng thương mại được cho là thích hợp hơn. Hình 4 mô tả chỉ số tỷ giá

![Trắc nghiệm tài chính quốc tế: Bài thuyết trình nhóm [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20161202/hoaithanh291/135x160/3031480729880.jpg)