26/09/2021

1

CHƯƠNG 2: LÝ THUYẾT DANH MỤC ĐẦU TƯ

TS. NGUYỄN VIỆT HỒNG ANH

1

MỤC TIÊU CHƯƠNG

Hiểu được các khái niệm, nguyên lý cơ bản trong phân bổ vốn đầu

tư, cách thức lựa chọn danh mục đầu tư tối ưu;

Phân tích danh mục bao gồm tài sản rủi ro và tài sản phi rủi ro, xây

dựng đường phân phối vốn (Capital Allocation Line – CAL);

Phân tích danh mục các tài sản rủi ro và ứng dụng mô hình

Markowitz trong xây dựng danh mục đầu tư.

Vận dụng mô hình chỉ số đơn trong đa dạng hóa danh mục đầu tư.

2

26/09/2021

2

2.1 Phân bổ vốn giữa tài sản rủi ro và tài sản phi rủi ro

2.2 Danh mục đầu tư tối ưu

2.3 Mô hình chỉ số đơn và ứng dụng

NỘI DUNG CHƯƠNG

2.1.1

Phân bổ vốn giữa 1 tài

sản rủi ro và 1 tài sản

phi rủi ro

(Đường phân bổ vốn –

Capital Allocation Line

– CAL)

2.1.1

Phân bổ vốn giữa 1 tài

sản rủi ro và 1 tài sản

phi rủi ro

(Đường phân bổ vốn –

Capital Allocation Line

– CAL)

2.1. Phân bổ vốn giữa tài sản rủi ro và

tài sản phi rủi ro

2.1.22.1.2

Phân bổ vốn giữa 2 tài

sản rủi ro

(Đường tập hợp cơ hội

đầu tư – Investment

Opportunity Set – IOS)

26/09/2021

3

Gọi (C) là DMĐT kết hợp bao gồm TSRR (P) và tài sản phi RR (F).

5

Tài sản trong

DMĐT (C)

Tỷ suất lợi

tức (%)

Độ lệch chuẩn

(%)

Tỷ trọng

Tài sản rủi ro (P) E(𝑅) = 15% 𝜎= 22% y

Tài sản phi RR (F) 𝑅 = 7% 𝜎= 0% 1 - y

2.1.1. Phân bổ vốn giữa 1 tài sản rủi ro và 1 tài sản phi rủi ro

(Capital Allocation Line – CAL)

Tỷ suất lợi tức kỳ vọng của DMĐT (C):

6

E(𝑅) = y x E 𝑅+ (1-y) x 𝑅

E(𝑅) = 𝑹𝑭+ y E 𝑹𝑷− 𝑹𝑭= 7 + y (15-7) (1)

Phần bù rủi ro

E(𝑹𝑪) - 𝑹𝑭= y E 𝑹𝑷− 𝑹𝑭

n

1

i

)

E(R

Wii

)

E(Rp

2.1.1. Phân bổ vốn giữa 1 tài sản rủi ro và 1 tài sản phi rủi ro

(Capital Allocation Line – CAL)

26/09/2021

4

Độ lệch chuẩn của DMĐT (C):

7

𝜎= 𝑦𝜎

+ 1 − 𝑦 𝜎

+ 2𝑦 1 − 𝑦 𝜌𝜎𝜎

𝜎= y 𝜎= 𝟐𝟐𝒚 ⇒ 𝑦 =

(2)

Thay y ở (2) vào (1): E(𝑹𝑪) = 𝑹𝑭+ 𝝈𝑪

𝝈𝑷

E𝑹𝑷− 𝑹𝑭= 7+8y

𝜎= 𝑤

𝜎

+ 𝑤

𝜎

+ 2𝑤𝑤𝜌𝜎𝜎

2.1.1. Phân bổ vốn giữa 1 tài sản rủi ro và 1 tài sản phi rủi ro

(Capital Allocation Line – CAL)

8

y 1-y E(𝑹𝑪) 𝝈𝑪

Điểm F 0% 100% 7% 0%

Điểm P 100% 0% 15% 22%

E(𝑹𝑪) = 7+8y = 7+ 𝟖

𝟐𝟐 𝝈𝑪

Hệ số góc: S = E𝑹𝑷𝑹𝑭

𝝈𝑷

= 𝟖

𝟐𝟐 = 0,36

P

𝝈𝑷= 22%

E(R)

𝝈

𝑹𝑭=7% F

𝑬(𝑹𝑷)=15%

E𝑹𝑷− 𝑹𝑭= 8%

S

E(𝑹𝑪) = 𝑹𝑭+ 𝝈𝑪

𝝈𝑷

E𝑹𝑷− 𝑹𝑭= 7+8y (*)

S = E𝑹𝑷𝑹𝑭

𝝈𝑷

=E𝑹𝑪𝑹𝑭

𝝈𝑪

CAL

𝝈𝑪= y 𝝈𝑷= 𝟐𝟐𝒚

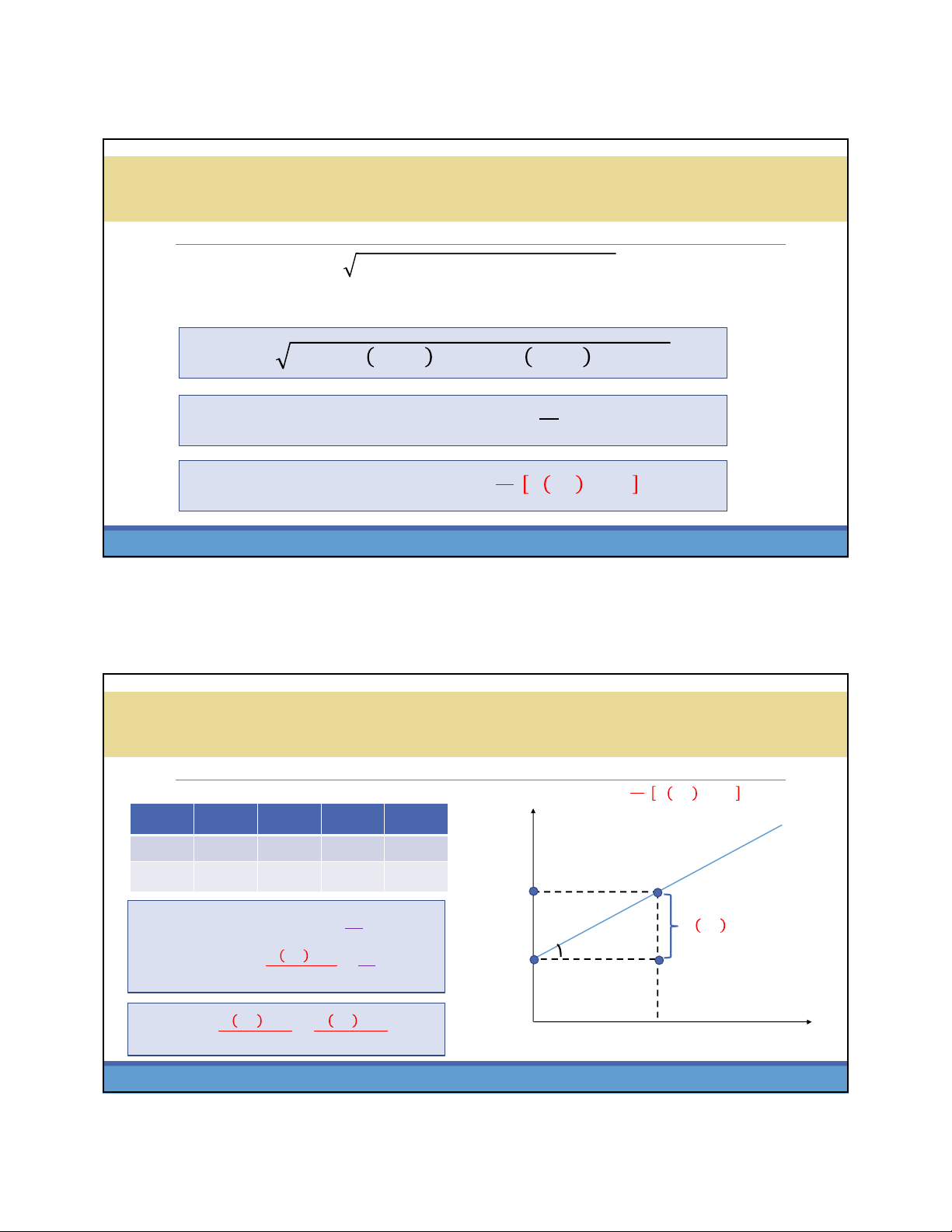

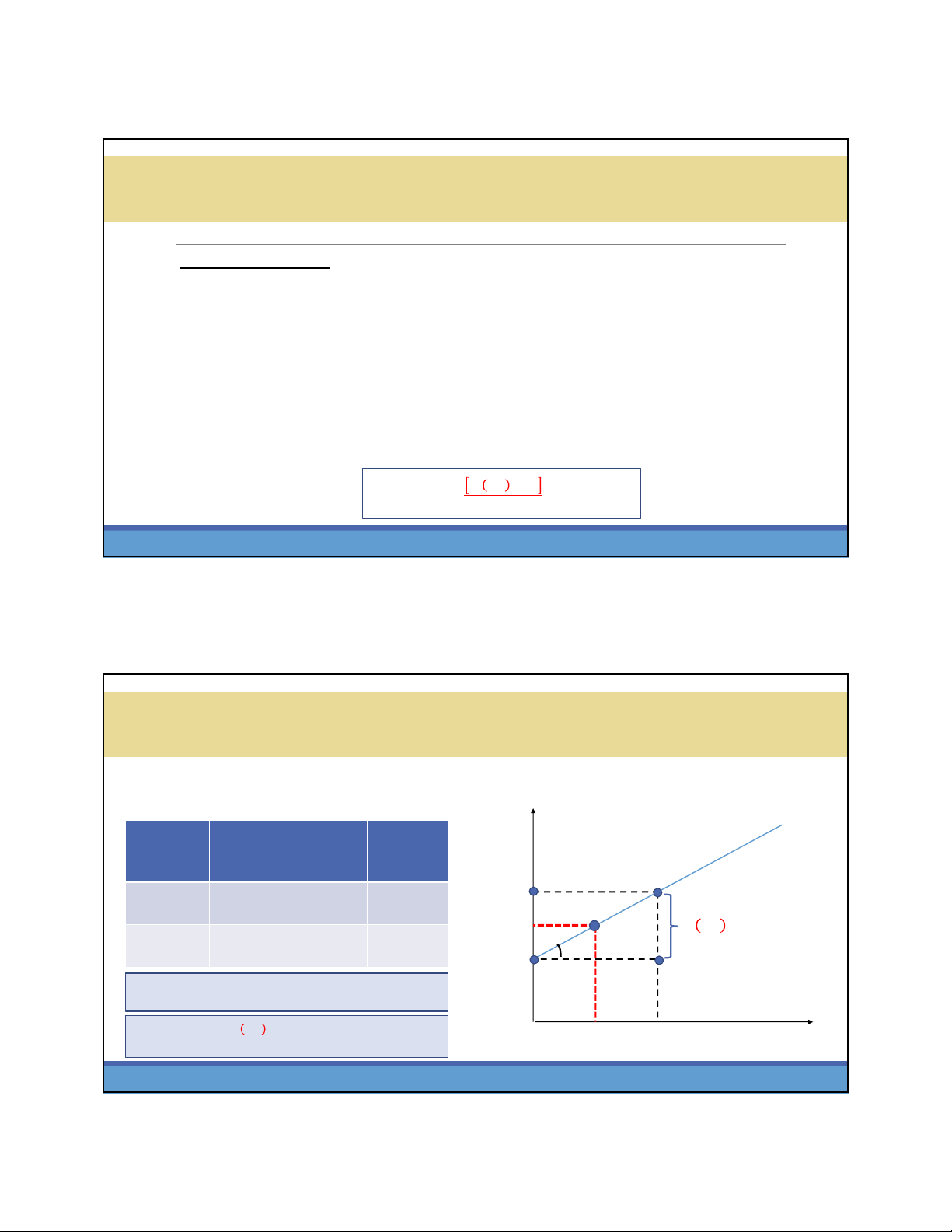

Ví dụ minh họa:

2.1.1. Phân bổ vốn giữa 1 tài sản rủi ro và 1 tài sản phi rủi ro

(Capital Allocation Line – CAL)

26/09/2021

5

9

Biểu diễn các danh mục kết hợp (C) của 2 tài sản (P) và (F) lên biểu đồ. Ta sẽ có

đồ thị tập hợp các cơ hội đầu tư, tập hợp các cặp TSSL kỳ vọng và độ lệch

chuẩn khả thi của tất cả các DMĐT với các giá trị khác nhau của tỷ trọng (y%).

Đường thẳng nối từ RFqua điểm P – thể hiện tất cả các kết hợp rủi ro – TSSL

sẵn có cho các nhà đầu tư, gọi là đường phân bổ vốn CAL.

Độ dốc của CAL ký hiệu là S, bằng với sự tăng thêm trong TSSL kỳ vọng của

DMĐT kết hợp trên mỗi đơn vị độ lệch chuẩn tăng thêm – TSSL tăng thêm

tương ứng với 1 đơn vị rủi ro tăng thêm. Gọi là TSSL trên 1 đơn vị rủi ro (tỷ số

Sharpe)

S = E𝑹𝑷𝑹𝑭

𝝈𝑷

(3)

Nhận định chung:

2.1.1. Phân bổ vốn giữa 1 tài sản rủi ro và 1 tài sản phi rủi ro

(Capital Allocation Line – CAL)

Trường hợp NĐT chia đều tỷ trọng đầu tư giữa

TSRR (P) và TS phi RR (F)

10

E(𝑹𝑪) = 7+8y = 11%

𝝈𝑪= 22y = 11%

P

𝝈𝑷= 22%

E(R)

𝝈

𝑬(𝑹𝑷)=15%

𝑹𝑭=7% F

E𝑹𝑷− 𝑹𝑭= 8%

S

S = E𝑹𝑷𝑹𝑭

𝝈𝑷

= 𝟖

𝟐𝟐 = 0,36

DMĐT

(C)

Tỷ suất

lợi tức

(%)

Độ lệch

chuẩn

(%)

Tỷ trọng

Tài sản rủi

ro (P)

E(𝑅) =

15%

𝜎= 22% y = 0,5

Tài sản phi

RR (F)

𝑅= 7% 𝜎= 0% 1 – y = 0,5

𝝈𝑪= 11%

𝑬(𝑹𝑪)=11%

CAL

2.1.1. Phân bổ vốn giữa 1 tài sản rủi ro và 1 tài sản phi rủi ro

(Capital Allocation Line – CAL)

C

![Đề thi Tài chính cá nhân kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251015/dilysstran/135x160/64111760499392.jpg)

![Câu hỏi trắc nghiệm và bài tập Thị trường chứng khoán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251001/kimphuong1001/135x160/75961759303872.jpg)