28/09/2021

1

CHƯƠNG 3:

MÔ HÌNH ĐỊNH GIÁ

TÀI SẢN VỐN (CAPM)

TS. Nguyễn Việt Hồng Anh

MỤC TIÊU CHƯƠNG

Hiểu rõ lý thuyết thị trường vốn và mô hình định giá tài sản

vốn (Capital Asset Pricing Market - CAPM)

Phân biệt giữa mô hình CAPM & mô hình chỉ sô

Vận dụng mô hình CAPM để ước tính giá trị tỷ suất sinh lời

kỳ vọng, độ rủi ro hệ thống của các tài sản rủi ro trên thị

trường.

28/09/2021

2

3.1

Lý thuyết thị

trường vốn

3.1

Lý thuyết thị

trường vốn

3.3

Mô hình định giá

tài sản vốn

(CAPM)

3.3

Mô hình định giá

tài sản vốn

(CAPM)

NỘI DUNG

Lý thuyết

thị trường vốn

3.1

28/09/2021

3

3.1.3

3.1.5

3.1.4

3.1. Lý thuyết thị trường vốn

Các giả định và sự hình thành

lý thuyết thị trường vốn

3.1.1

Kết hợp tài sản phi rủi ro với

DMĐT rủi ro

3.1.2

Lựa chọn DM tối ưu khi có sự

tồn tại tài sản phi rủi ro

Danh mục thị trường

Đa dạng hóa DMĐT và loại bỏ

rủi ro phi hệ thống

3.1.6

Đường thị trường vốn và lý

thuyết phân cách

3.1.1. Các giả định và sự hình thành lý thuyết thị trường vốn

●Các giả định của lý thuyết thị trường vốn

1. Tất cả các nhà đầu tư trên thị trường đều là NĐT hiệu quả theo lý thuyết Markowitz,

nghĩa là NĐT mong muốn nắm giữ những danh mục nằm trên đường biên hiệu quả;

2. Các NĐT có thể vay hoặc cho vay tại mức lãi suất phi rủi ro 𝑅 một số lượng không

giới hạn các tài sản với một tỷ lệ cố định không đổi theo thời gian;

3. Tất cả các NĐT đều có kỳ vọng đồng nhất đối với một cơ hội đầu tư và có cùng thông

tin thị trường vào cùng thời điểm;

4. Tất cả các NĐT có cùng chu kỳ đầu tư;

5. Tất cả các tài sản đầu tư đều có thể chia nhỏ không hạn chế;

6. Không có các yếu tố như thuế, chi phí…làm cho thị trường trở nên không hoàn hảo;

7. Không có lạm phát hay bất kỳ sự thay đổi nào trong lãi suất, hoặc lạm phát có thể dự

báo chính xác;

8. Các thị trường vốn đều ở trạng thái cân bằng.

28/09/2021

4

3.1.1. Các giả định và sự hình thành lý thuyết thị trường vốn

●Sự hình thành lý thuyết thị trường vốn

Lý thuyết thị trường vốn mở rộng lý thuyết danh mục đầu tư của

Markowitz và phát triển mô hình định giá cho tất cả các tài sản rủi

ro.

Sản phẩm của lý thuyết thị trường vốn là mô hình định giá tài sản

vốn (Capital Asset Pricing Model - CAPM).

Mô hình này cho phép NĐT xác định tỷ suất lợi tức kỳ vọng cho

bất kỳ tài sản rủi ro nào

Lý thuyết thị trường vốn phát triển từ lý thuyết danh mục dựa trên ý

tưởng về sự tồn tại của tài sản phi rủi ro, tài sản này không có tương

quan với các tài sản rủi ro khác và mang lại lợi tức phi rủi ro (𝑅)

3.1.1. Các giả định và sự hình thành lý thuyết thị trường vốn

Lưu ý: Đường biên hiệu quả Markowitz

●Markowitz là người đầu tiên đưa ra khái niệm danh mục đầu tư hiệu quả:

Danh mục có rủi ro thấp nhất ở bất kỳ 1 tỷ suất lợi tức kỳ vọng được xác định

trước; hoặc có tỷ suất lợi tức kỳ vọng cao nhất ở bất kỳ một mức rủi ro được

xác định trước.

●Đường cong bao ngoài chứa đựng tất cả các kết hợp tốt nhất có thể có giữa các

tài sản rủi ro chính là đường biên hiệu quả.

28/09/2021

5

3.1.2. Kết hợp tài sản phi rủi ro với DMĐT rủi ro

●Danh mục kết hợp 1 tài sản phi rủi ro với 1 danh mục các tài sản rủi ro

có tỷ suất sinh lợi và phương sai như sau:

𝑬 𝑹𝑷 = 𝒘𝑭 𝑹𝑭 + (1- 𝒘𝑭)𝑬 𝑹𝒊

𝑤: Tỷ trọng tài sản phi rủi ro trong danh mục;

R: Lãi suất phi rủi ro;

𝐸𝑅: Tỷ suất lợi tức kỳ vọng trên danh mục i của các tài sản rủi ro

𝝈𝑷

𝟐= 𝒘𝑭

𝟐 𝝈𝑭

𝟐+ (𝟏 − 𝒘𝑭)𝟐𝝈𝒊

𝟐 + 2 𝒘𝑭(1- 𝒘𝑭)Cov(𝑹𝑭, 𝑹𝒊)

𝝈𝑷 = (1 - 𝒘𝑭) 𝝈𝒊

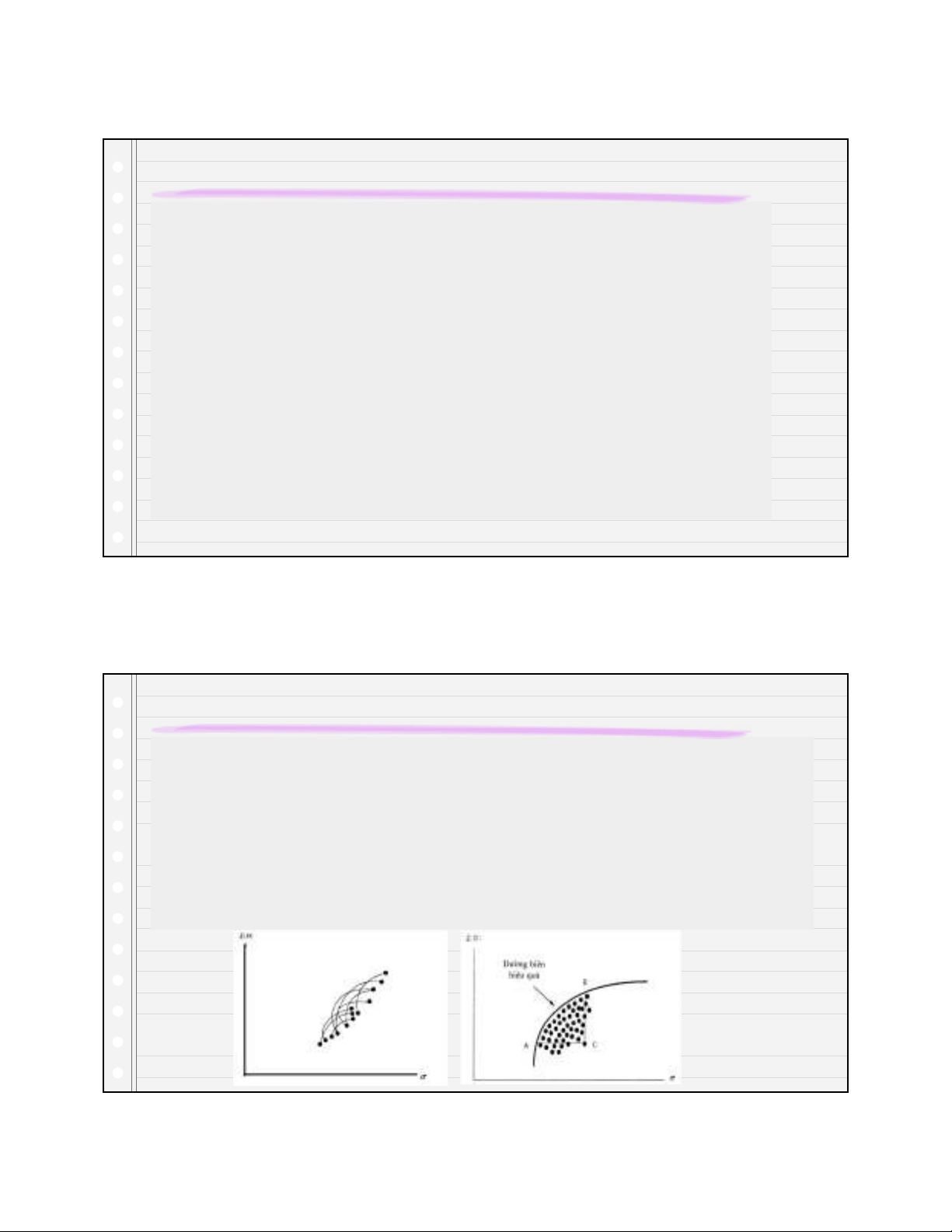

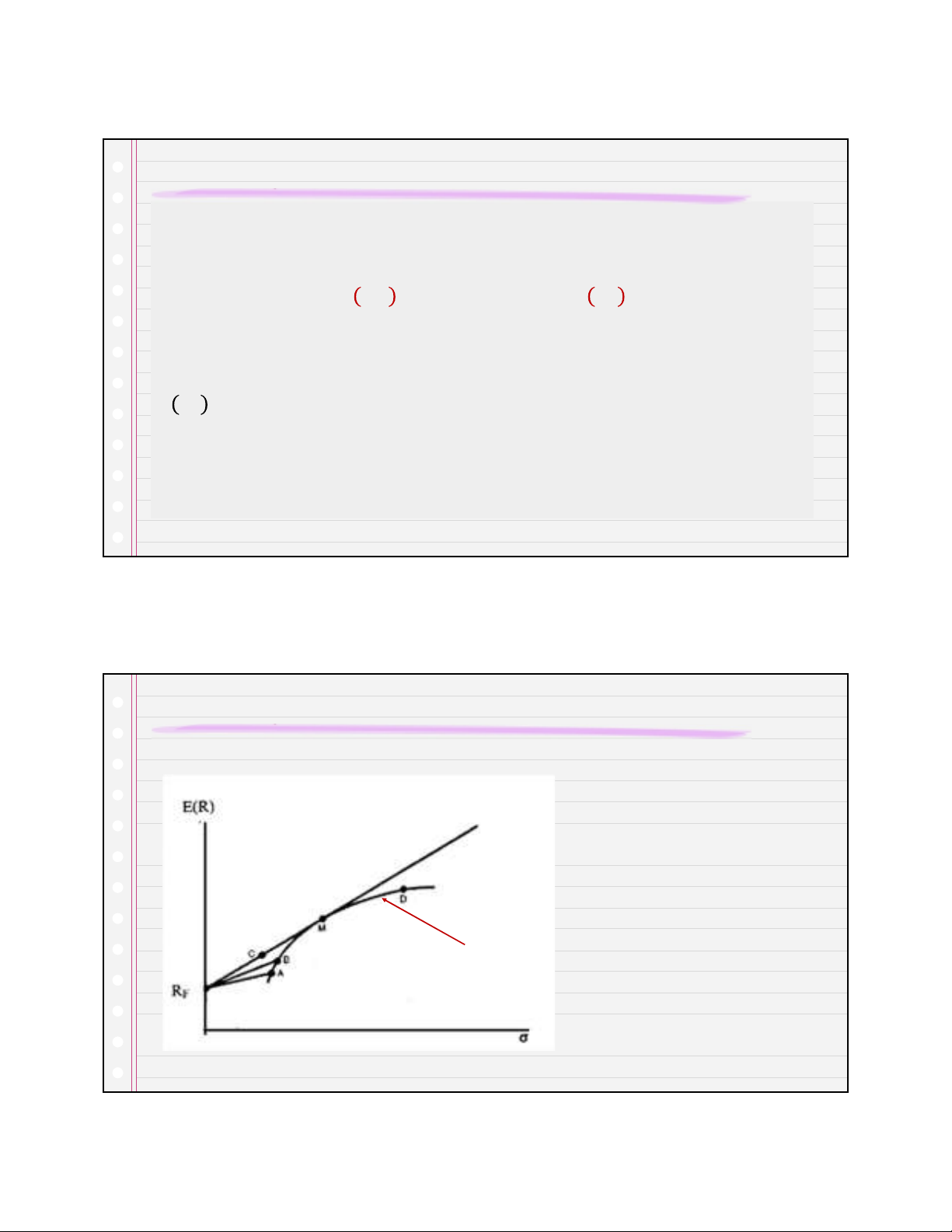

3.1.2. Kết hợp tài sản phi rủi ro với DMĐT rủi ro

Các kết hợp có thể có

giữa giữa tài sản phi rủi

ro với các danh mục tài

sản rủi ro trên đường

biên hiệu quả Markowitz

Đường biên hiệu quả

Markowitz

![Bài giảng Đầu tư tài chính: Chuyên đề 2 - TS. Hoàng Thị Bích Hà [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251224/kimphuong1001/135x160/31861766558755.jpg)

![Câu hỏi trắc nghiệm và bài tập Thị trường chứng khoán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/hoahongcam0906/135x160/57691769497618.jpg)