05-Aug-13

1

TRƯỜNG ĐẠI HỌC MỞ TP.HCM

KHOA KẾ TOÁN – KIỂM TOÁN

Chương 4: LẬP DỰ TOÁN

NGÂN SÁCH

1

Chương 4

MỤC TIÊU

•Sau khi học xong chương này, người học có thể:

–Giải thích được vai trò của công việc lập dự

toán ngân sách của doanh nghiệp.

–Triển khai việc lp d toán tng th ca mt

doanh nghip.

–Nhận thức các vấn đề cần chú ý nhằm bảo đảm

sự thành công của dự toán ngân sách.

2

Chương 4

NỘI DUNG

•Tổng quan

•Quy trình lập dự toán (DN sản xuất)

•Dự toán cho doanh nghiệp thương mại

•Dự toán cho doanh nghiệp dịch vụ

3

Chương 4

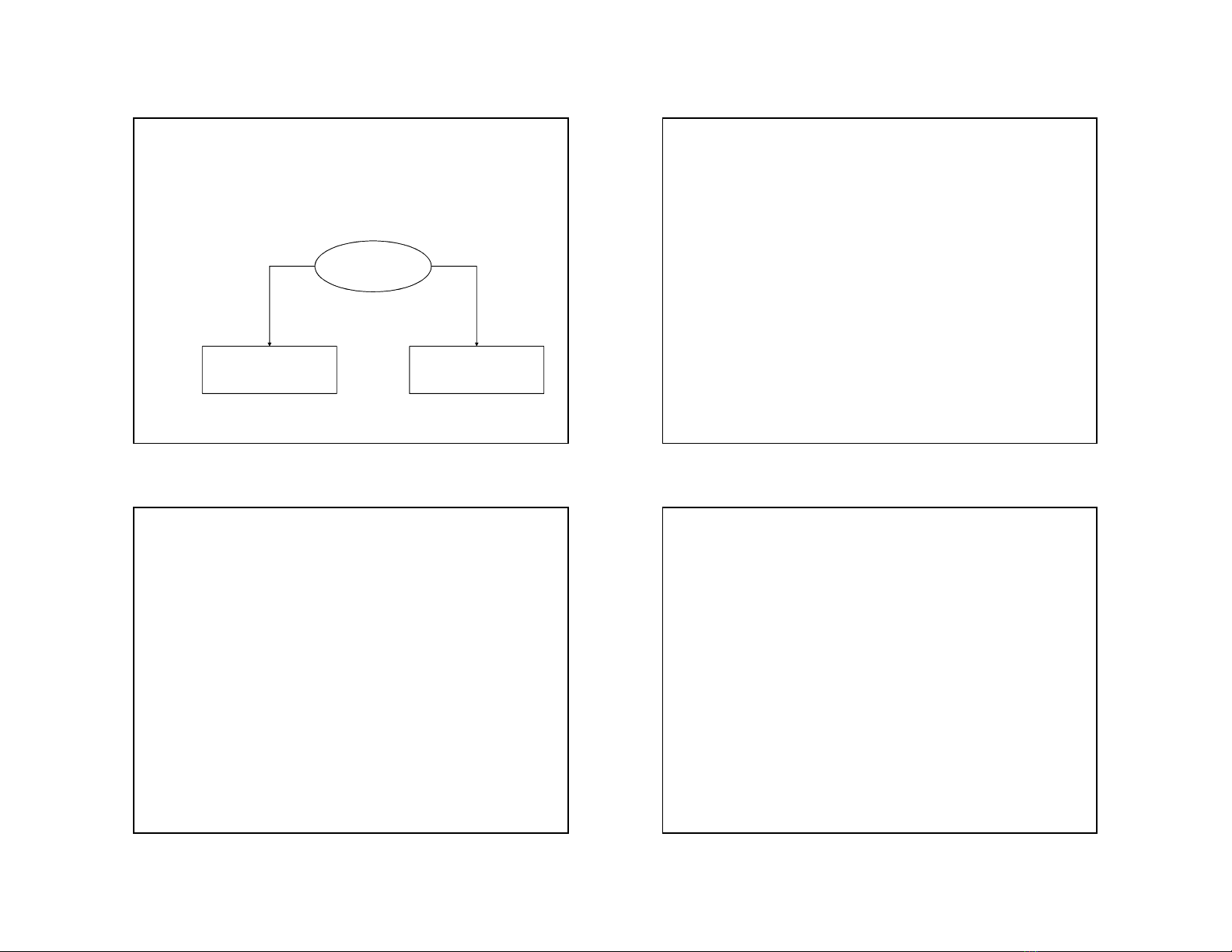

Tổng quan

•Tại sao phải lập dự toán?

Nguồn lực Mục tiêu

Hoạt động

Dự toán

4

Chương 4

05-Aug-13

2

Tổng quan

•Tại sao phải lập dự toán?

Mục tiêu

Nguồn lực

có thể huy động

Nguồn lực

cần thiết

5

Chương 4

Dự toán là gì?

•Dự toán là diễn giải định lượng kế hoạch hoạt

động nhằm xác định cách thức huy động và sử

dụng nguồn lực trong một thời kỳ nhất định.

•Các loại dự toán

–Dự toán đầu tư (capital budget)

–Dự toán hoạt động (operating budget)

–Dự toán tài chính (financial budget)

6

Chương 4

Dự toán ngân sách

•Là một hệ thống các dự toán cấu thành kế

hoạch hoạt động và tài chính của doanh

nghiệp trong một thời kỳ.

•Bao gồm các dự toán về bán hàng, sn xu"t,

nguyên vật liệu, nhân công, chi phí sản xuất

chung, chi phí ngoài sản xuất, tiền, kết quả

kinh doanh và cân đ(i k* toán.

7

Chương 4

Vai trò của dự toán

•Hoạch định và xác lập mục tiêu

•Truyền thông

•Phối hợp

•Ủy quyền

•Thúc đẩy

•Sử dụng hiệu quả nguồn lực

•Giải quyết mâu thuẫn

•Đánh giá thành quả

8

Chương 4

05-Aug-13

3

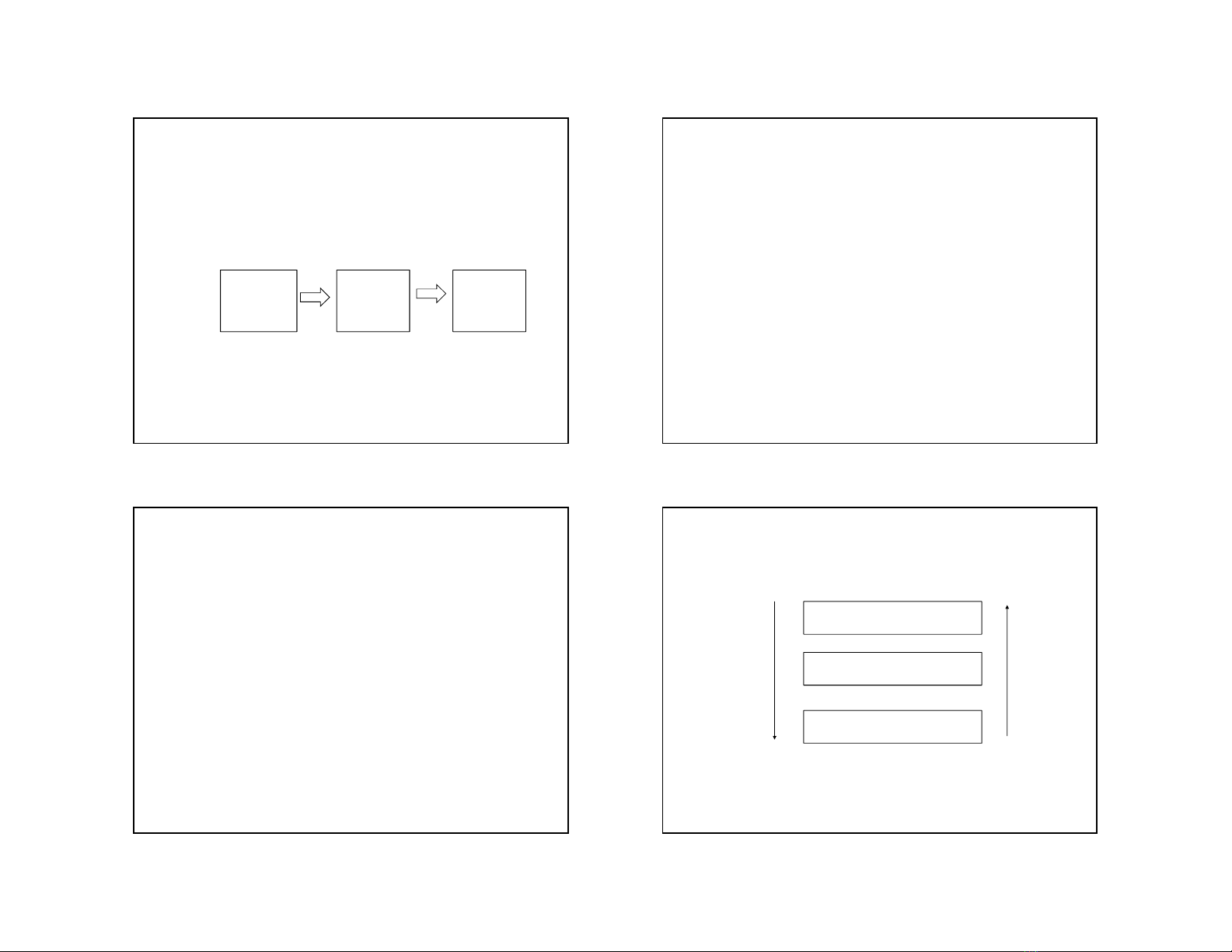

Vai trò của dự toán

•Chỉ rõ các tác động đã nêu trong từng khâu

của quá trình dự toán.

Lập dự

toán

Đánh giá

kết quả

Thực hiện

dự toán

9

Chương 4

Các vấn đề cần lưu ý

•Thời kỳ lập dự toán

•Quy trình lập dự toán

•Vấn đề con người

10

Chương 4

Thời kỳ lập dự toán

•Lập dự toán theo năm tài chính

–Dự toán 5 năm => Năm => Quý => tháng

•Lập dự toán liên tục

–Dự toán được liên tục cập nhật theo thời gian

11

Chương 4

Quy trình lập dự toán

Nhà quản lý cấp cao

Nhà quản lý cấp trung gian

Nhà quản lý cấp thấp

12

Chương 4

05-Aug-13

4

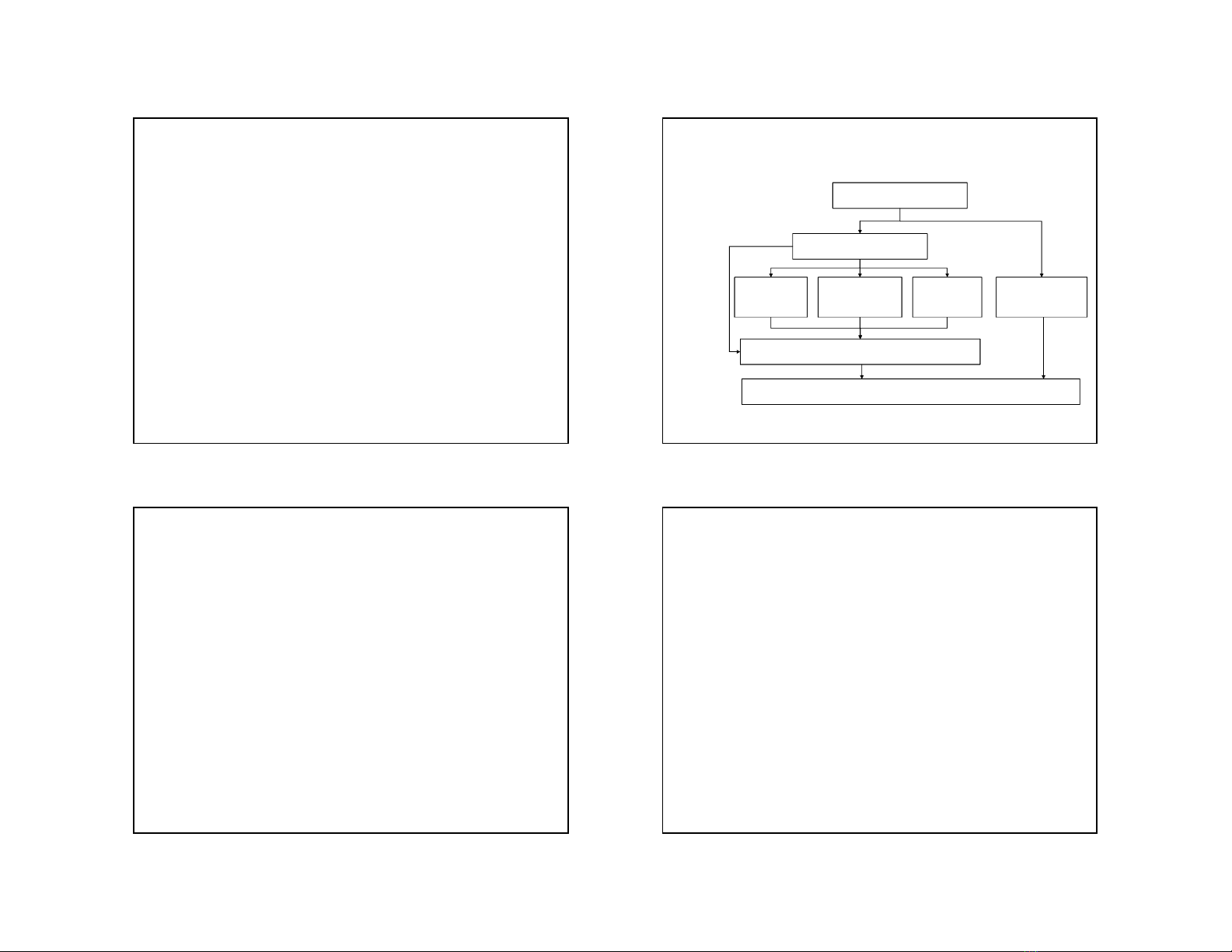

Lập dự toán ngân sách 1

•Lập dự toán hoạt động

–Dự toán bán hàng

–Dự toán sản xuất

–Dự toán nguyên vật liệu, nhân công và chi phí SX

chung.

–Dự toán chi phí ngoài sản xuất

–Dự toán kết quả kinh doanh

13

Chương 4

Sơ đồ

Dự toán bán hàng

Dự toán sản xuất

Dự toán

NVLTT

Dự toán

NCTT

Dự toán

CPSXC

Dự toán

CP ngoài SX

Dự toán GT-GVHB-TP

Dự toán kết quả hoạt động kinh doanh

14

Chương 4

Dự toán bán hàng

•Vai trò của dự toán bán hàng

•Nội dung dự toán bán hàng

•Phân tích các nhân tố tác động đến dự toán

bán hàng

15

Chương 4

Dự toán bán hàng

•Thông tin đầu ra

–Sản lượng tiêu thụ và doanh thu

•Thông tin đầu vào

–Sản lượng tiêu thụ

–Đơn giá bán

•Công thức

Doanh thu = SLTT x ĐGB

16

Chương 4

05-Aug-13

5

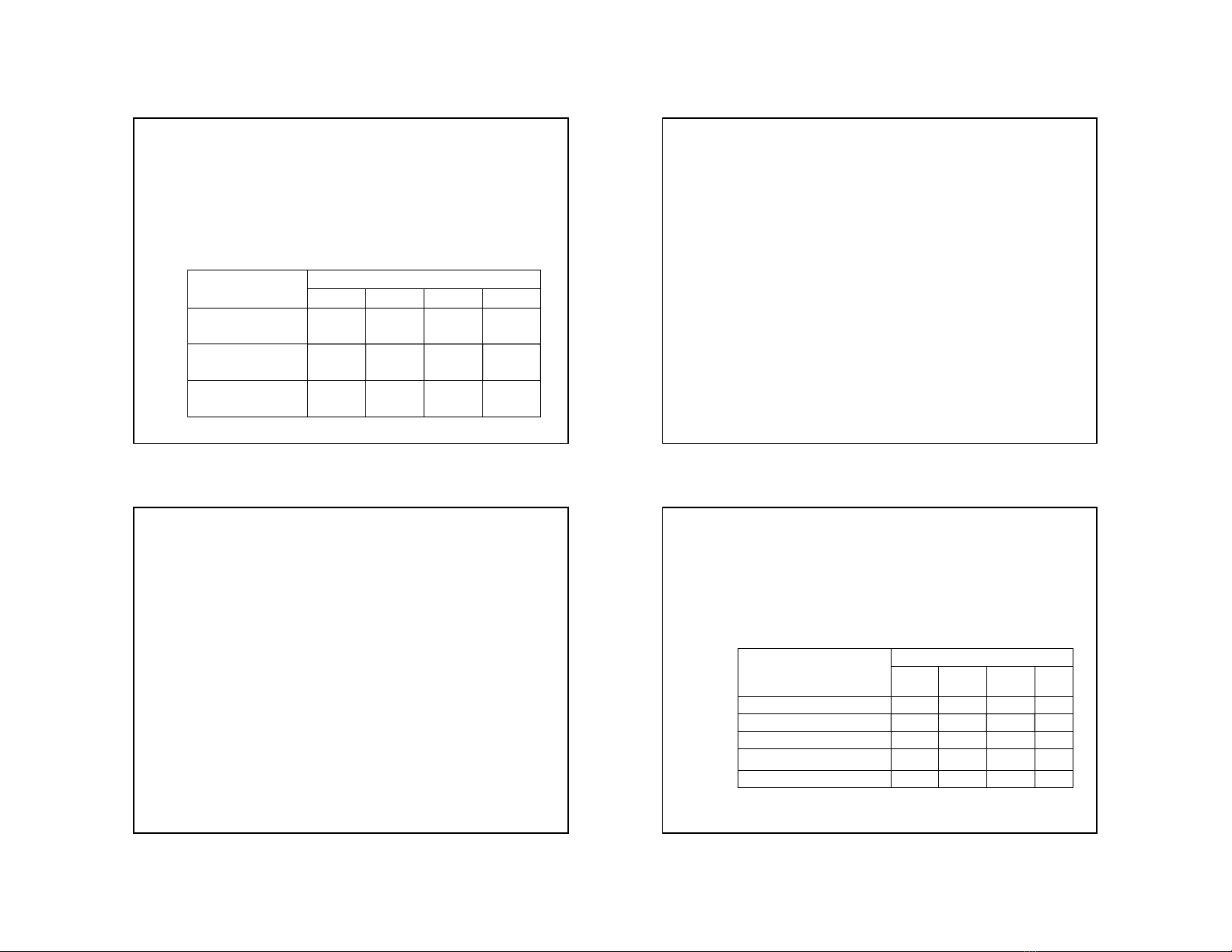

Dự toán bán hàng

D báo

Tháng 1 Tháng 2 Tháng 3 Quý 1

S( lư4ng bán

Đơn giá bán

Doanh thu bán hàng

Công ty ABC có sản lượng tiêu thụ dự kiến 3

tháng của quý 1 lần lượt là 1500, 2500 và 2000

sản phẩm may. Đơn giá bán dự kiến là 200

(ngàn đồng)/sản phẩm.

17

Chương 4

Dự toán bán hàng

•Phân tích các nhân tố tác động

–Các biến bên ngoài:

•Bối cảnh kinh tế

•Tình hình thị trường và khách hàng…

–Các biến bên trong:

•Chiến lược giá

•Ngân sách quảng cáo, khuyến mãi…

•Phương pháp lập

–Điều chỉnh dựa trên thực tế kỳ trước

–Sử dụng các mô hình dự báo

18

Chương 4

Dự toán sản xuất

•Thông tin đầu ra

–Sản lượng cần sản xuất

•Thông tin đầu vào

–Sản lượng tiêu thụ

–Thành phẩm đầu kỳ

–Thành phẩm cuối kỳ

•Công thức

SLSX = SLTT - TPĐK + TPCK

19

Chương 4

Dự toán sản xuất

•Sản lượng tồn kho đầu mỗi tháng bằng 10% sản lượng

tiêu thụ trong tháng đó. Dự kiến tháng 4 sẽ tiêu thụ

2.500 sản phẩm may.

D báo

Tháng

1

Tháng

2

Tháng

3Quý 1

S( lư4ng bán 500 2500 2200 4.200

TP t9n cu(i kỳ d ki*n 250 220 250 250

Tng s( thành ph;m c<n có 750 2720 2450 4450

Thành ph;m t9n kho đ<u kỳ 50 250 220 50

S( sn ph;m sn xu"t 700 2470 2230 5400

20

Chương 4

![Bài giảng Kế toán quản trị Trường Đại học Hàng hải [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250804/vijiraiya/135x160/99541754294825.jpg)