17‐Jul‐13

1

TRƯỜNG ĐẠI HỌC MỞ TP.HCM

KHOA KẾ TOÁN – KIỂM TOÁN

Chương 5: ĐÁNH GIÁ

TRÁCH NHI

Ệ

M QU

Ả

N LÝ

Ệ

1Chương 5

MỤC TIÊU

•Sau khi học xong chương này, ngườihọccóthể:

–

Giải

thích

được

sự

cần

thiết

của

việc

đánh

giá

–

Giải

thích

được

sự

cần

thiết

của

việc

đánh

giá

trách nhiệm trong tổchức phân quyền.

–Trình bày khái niệmkếtoán trách nhiệm

–Giải thích cách đánh giá trách nhiệm trong các

loại trung tâm trách nhiệm khác nhau.

–

Giải thích cách l

ập

và

p

hân tích

b

áo cáo

bộ

ập

p

ộ

phận

–Trình bày các phương pháp tính giá chuyển

nhượng nộibộ

2Chương 5

NỘI DUNG

•Tổng quan

•Đánh giá thành quảquảnlý

•Giá chuyểngiaonộibộ

•Báo cáo bộphận

3Chương 5

Tổngquan

•Tạisaophảiđánhgiátráchnhiệmquảnlý?

1

Tích tụ

tưbảnPhânquyềnĐánhgiá

tráchnhiệm

K

ế

toán

trách nhiệm

4Chương 5

17‐Jul‐13

2

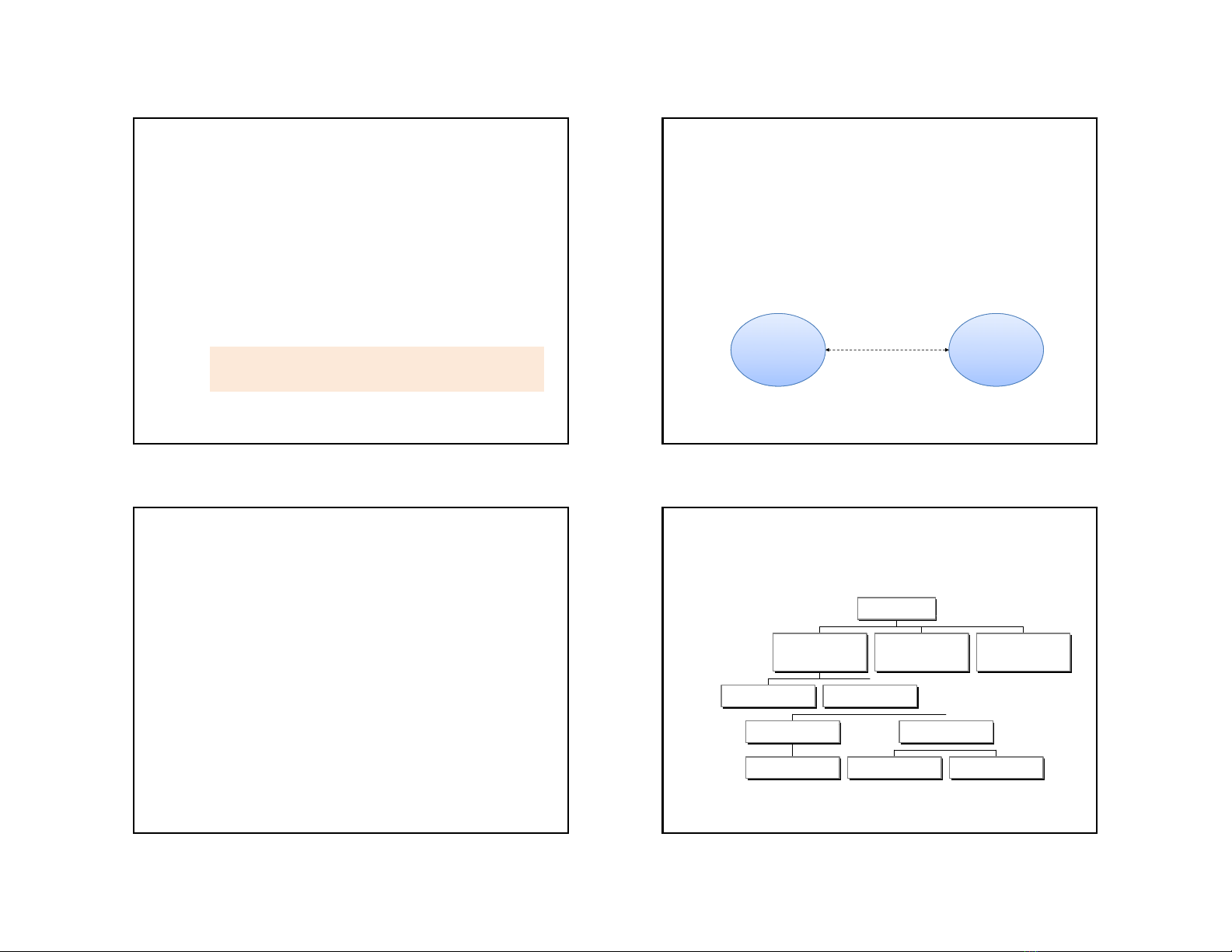

Phânquyềntheochứcnăng

Giámđốc

Bộphận

Kinh doanh

Bộphận

Sảnxuất

Bộphận

Tài

chính

Kinh

doanh

Sản

xuất

Tài

chính

5Chương 5

Phânquyềntheosảnphẩm

Giá

đố

SảnphẩmB

Giá

m

đố

c

SảnphẩmA SảnphẩmC

Bộphận

Kinhdoanh

Bộphận

Sảnxuất

Bộphận

Tàichính

6Chương 5

Phânquyềntheokhuvựcđịalý

Giám

đốc

Giám

đốc

Nướcngoài Nộiđịa

HoaKỳEU ASIAN MiềnBắcMiềnNam

7Chương 5

Ưuđiểmcủaphânquyền

•Chuyênbiệthóathôngtin.

•

Ra quy

ế

tđ

ị

nh

kị

pth

ờ

i hơn

•

Ra

quy

ế

t

đ

ị

nh

kị

p

th

ờ

i

hơn

.

•Tiếtkiệmthờigianchocácnhàquảnlýcấpcao.

•Giảmsựphứctạptrongnhtoáncácphươngán

•Đàotạocánbộ.

•Khuyếnkhíchsựnăngđộngsángtạocủacácnhà

quảnlýc

ấ

pdưới.

8Chương 5

17‐Jul‐13

3

Nhượcđiểmcủaphânquyền

•Cácnhàquảnlýcấpdướikhôngthấyđượctổngthể

Cá hà ảlý ấdới ó tiê khô hất

•

Cá

cn

hà

qu

ả

n

lý

c

ấ

p

d

ư

ới

c

ó

mục

tiê

u

khô

ngn

hất

quánvớimụctiêucủatoàntổchức

•Thiếusựphốihợpgiữacác nhàquảnlýđượcgiao

quyềnchủđộng

Cầnthiếtmộthệthống kếtoán trách nhiệmđể

phụcvụviệcđánh giá trách nhiệmquảnlý

9Chương 5

Kếtoántráchnhiệm

•Hệthốngkếtoántráchnhiệmgiúpliênkếtcác

hà ảtịáấ đ iề ết

n

hà

qu

ả

n

t

r

ị

c

á

cc

ấ

p

đ

ượcg

i

aoquy

ề

nquy

ết

địnhvớikếtquảcủacácquyếtđịnhcủahọ.

ề

ế ả ủ

Quy

ề

nra

quyếtđịnh

K

ế

tqu

ả

c

ủ

a

quyếtđịnh

10Chương 5

Kếtoántráchnhiệm

•Hệthốngkếtoántráchnhiệmđượcthiếtlập

cho m

ộ

t cơc

ấ

u t

ổ

ch

ứ

c

sao cho doanh thu

và

cho

m

ộ

t

cơ

c

ấ

u

t

ổ

ch

ứ

c

sao

cho

doanh

thu

và

chiphíđượctậphợpvàbáocáobởicáctrung

tâmtráchnhiệmtrongtổchức.

•Mỗitrungtâmtráchnhiệmtrongtổchứcchỉ

đượcnhthunhậpvàchiphítrongphạmvi

mà nó chị

u

trá

ch nhi

ệ

m

và

v

ề

nh

ữ

ng

gì mà nó

mà

nó

chị

u

trá

ch

nhi

ệ

m

và

v

ề

nh

ữ

ng

gì

mà

nó

cóthểkiểmsoátđược.

Higgis,1952 11Chương 5

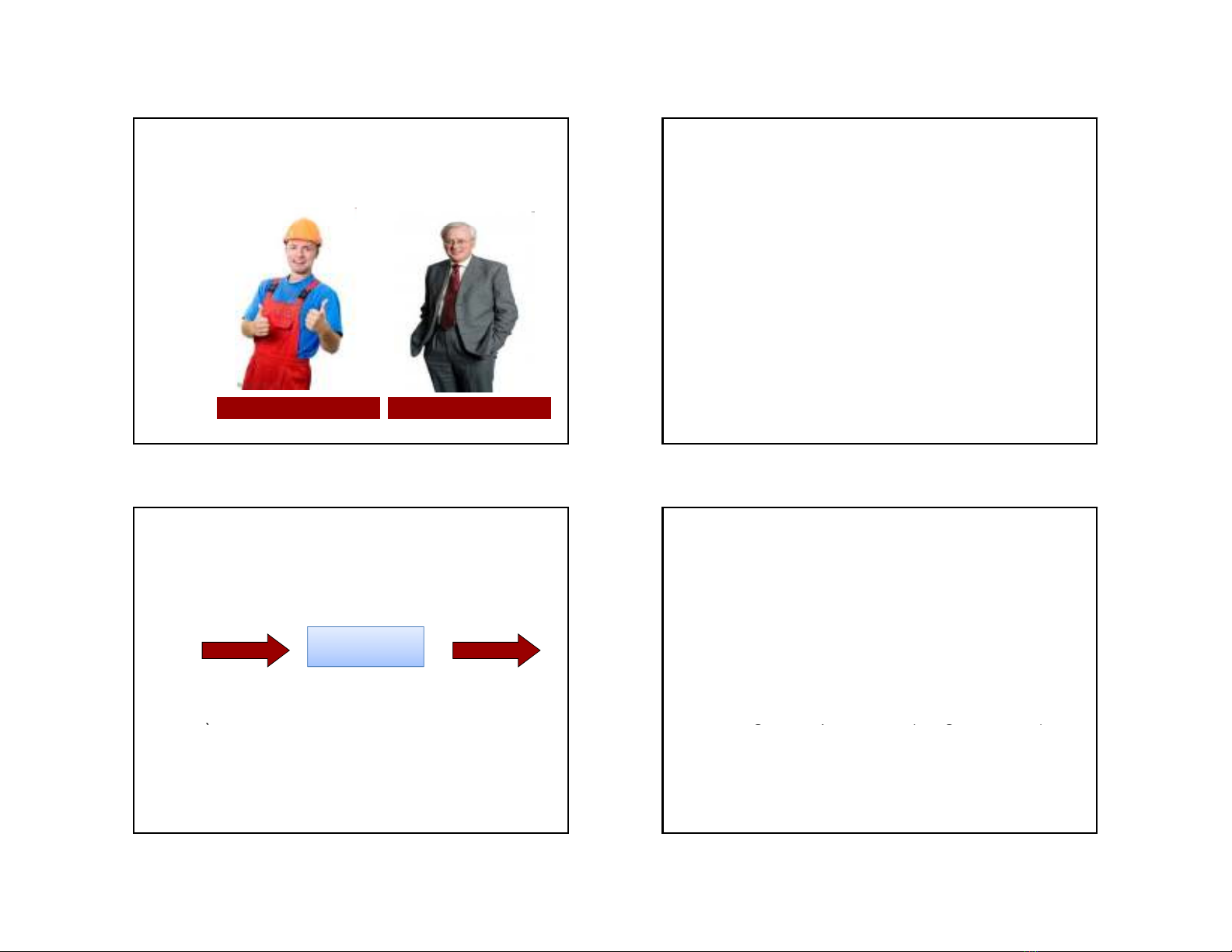

Cơcấutổchứcvàtrungtâmtráchnhiệm

Toång coâng ty

Cöûa haøng B Nhaø maùy A

Khu vöïc

Mieàn Baéc

Khu vöïc

Mieàn Trung

Khu vöïc

Mieàn Nam

Phaân xöôûng A

Khoái saûn xuaát

Phoøng keá toaùn Phoøng kinh doanh

Khoái phoøng ban

12Chương 5

17‐Jul‐13

4

Cóthểkiểmsoát

Quảnđốcphânxưởng Giámđốcnhàmáy

13Chương 5

Phânloạitrungtâmtráchnhiệm

•Trungtâmchiphí

•Trungtâmdoanhthu

•Trungtâmlợinhuận

•Trungtâmđầutư

14Chương 5

Cơsởphânloại

Đầuvào Đầura

THỰC HIỆN

CÔNG VIỆC

Sử dụng các

nguồn lực, đo

ằ

Sảnphẩm,

dịchvụcung

ấ

b

ằ

ng chi ph

í

c

ấ

p

15Chương 5

Trungtâmchiphí

•Làtrungtâmtráchnhiệmtrongđóđầuvào

đ

l

hó

b

ằ

ề

hđ

ầ

đ

ược

l

ượng

hó

a

b

ằ

ng

ề

nn

h

ưng

đ

ầ

ura

khôngthểlượnghóabằngềnđược.Bao

gồm:

–Trungtâmchiphíđịnhmức

–

Trun

g

tâmchi

p

hílinhhoạt

(

trun

g

tâmchitiêu

)

g p (g )

16Chương 5

17‐Jul‐13

5

Trungtâmchiphíđịnhmức

•Trungtâmchiphí

định mức

là

trung

định

mức

là

trung

tâmchiphímàđầu

racóthểxácđịnhvà

lượnghóabằngền

đượctrêncơsởđã

bi

ế

tlư

ợ

n

g

đ

ầ

uvào

ợ

g

cầnthiếtchomột

đơnvịsảnphẩmở

đầura.

17Chương 5

Trungtâmchiphílinhhoạt

•Trungtâmchiphí

linh

hoạ

t

là

trung

linh

hoạ

t

là

trung

tâmmàđầura

khôngthểlượng

hóabằngềnhoặc

hầunhưkhôngcó

ố

m

ố

iquanhệchặt

chẽgiữađầuvàovà

đầura.

18Chương 5

Trungtâmdoanhthu

•Trungtâmdoanhthuđượchìnhthành

nh

ằ

mt

ổ

chứcvàth

ự

chi

ệ

nho

ạ

tđ

ộ

n

g

êu

ự

ệ

ạ

ộ

g

thụcủađơnvị.Trongđó,ngườiquảnlýchịu

tráchnhiệmvềgiábánvàkhốilượngsản

phẩmêuthụ,nhưngkhôngchịutrách

nhiệmvềgiáthànhhaygiávốnsảnphẩm

•Đầuracóthểlượnghóabằngềnnhưng

đ

ầ

u

và

okhông th

ể

l

ượ

ng

hó

ađ

ượ

c

đ

ầ

u

và

o

không

th

ể

l

ượ

ng

hó

a

đ

ượ

c

.

19Chương 5

Trungtâmlợinhuận

•Trungtâmlợinhuậnlàtrungtâmmàcảđầuvàovà

đ

ầ

ura

đề

u

có

th

ể

l

ượ

ng

hó

a b

ằ

ng

ề

nvà so

sá

nh v

ớ

i

đ

ầ

u

ra

đề

u

có

th

ể

l

ượ

ng

hó

a

b

ằ

ng

ề

n

và

so

sá

nh

v

ớ

i

nhauđểxácđịnhhiệuquảhoạtđộng.

•Ngườiquảnlýtrungtâmlợinhuậncóquyềnvàtrách

nhiệmtrongviệcquyếtđịnhvềnguồncungcấpvà

lựachọnthịtrường,nhưngkhôngcótráchnhiệmvà

khôngkiểmsoátvềvấnđềđầutư.

20Chương 5