1

vttnhan 2020

LẬP NGÂN SÁCH

Mục tiêu

1. Nhận diện vai trò quan trọng của bảng dự

toán hữu dụng và các thành phần của ngân

sách tổng thể

2. Lập dự toán bán hàng, sản xuất và chi phí

nguyên vật liệu trực tiếp

3. Lập dự toán chi phí nhân công trực tiếp, chi

phí SXC, chi phí BH & QL và báo cáo KQKD

4. Lập dự toán tiền và bảng cân đối kế toán

5. Ứng dụng nguyên tắc lập dự toán cho doanh

nghiệp phi sản xuất (TLTK)

2

• Ngân sách là bảng …… tài chính cho

tương lai, được xem là:

– phương thức truyền thông mục tiêu của tổ

chức đến NLĐ

– nhằm thúc đẩy hiệu quả hoạt động

– công cụ kiểm soát, đánh giá hiệu quả thực hiện

Ngân sách

• Truyền thông mục tiêu công ty đến NLĐ

• Các cấp quản lý tham gia lập

• Cảnh báo sớm khi có tình huống bất ngờ

• Cơ sở đánh giá hiệu quả hoạt động

• Nối kết các bộ phận trong tổ chức

Lợi ích của ngân sách

3

• Kỳ ngân sách

– thông thường ngân sách được lập hàng năm

– có thể điều chỉnh, bổ sung hàng tháng, hàng quý

– có thể kỳ khác nhau cho những NS khác nhau

• Kỳ ngân sách

– đủ dài để đạt mục tiêu và giảm thiểu biến động

yếu tố thời vụ hay chu kỳ kinh doanh.

– đủ ngắn để có ước tính đáng tin cậy.

Kỳ ngân sách

• Ngân sách được lập dựa trên kết quả thực

hiện trong quá khứ

– thu thập dữ liệu trong công ty

– ngân sách năm sau thường bắt đầu lập vào

giữa hay cuối quý 3 năm nay

• Ngân sách được xây dựng trong phạm vi

dự báo bán hàng

– tiềm năng phát triển ngành, doanh thu

– kỳ vọng thị phần của tổ chức

Quy trình lập ngân sách

4

• Điều kiện chung của nền kinh tế

• Xu hướng phát triển của ngành

• Độ tin cậy của báo cáo nghiên cứu thị trường

• Dự kiến hoạt động quảng cáo và chiêu thị

• Thị phần hiện tại

• Chính sách giá

• Sự phát triển công nghệ

Các yếu tố ảnh hưởng

đến dự báo bán hàng

• Bao gồm nhiều bảng ngân sách/ dự toán

có liên quan tạo thành một chương trình

hành động cho một kỳ cụ thể

• Bao gồm 2 bảng chính

– Ngân sách hoạt động BCKQKD dự toán

– Ngân sách tài chính BCĐKT dự toán

Ngân sách tổng thể

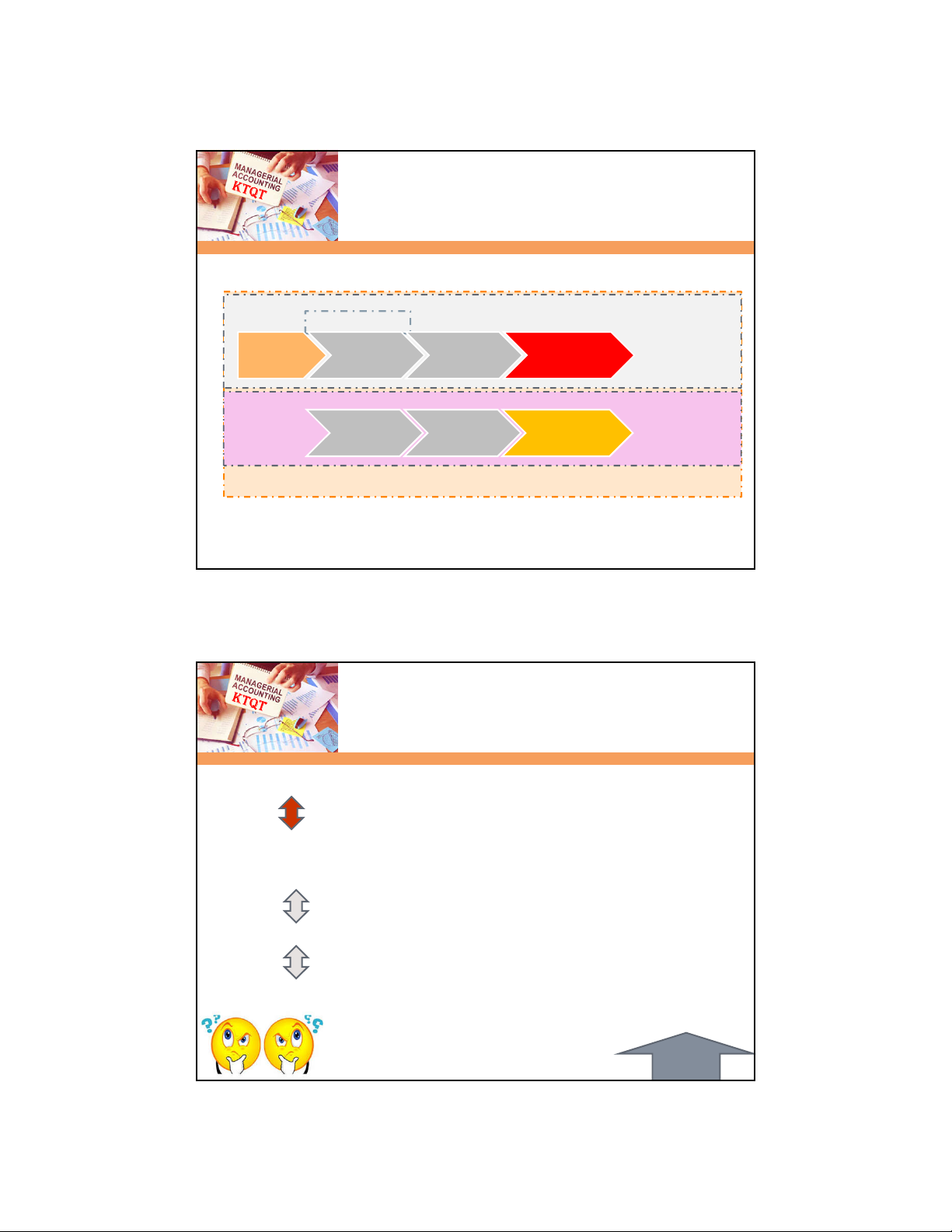

5

Ngân sách tổng thể

NVL, NC, SXC

Ngân sách tổng thể

Dự toán

bán hàng

Dự toán

sản xuất

Dự toán

CPHĐ

BC KQKD

dự toán NS hoạt động

Dự toán

đầu tư

Dự toán

tiền mặt

BCĐKT

dự toán NS tài chính

• Bán hàng Doanh thu Kpthu thu TM

Chi phí nợ khó đòi Dự phòng NKĐ

• Sản xuất

– SLSX Mua NVL Kptrả chi TM

Tồn kho CP NVLTT, CPSXC

– SGLĐ CP NCTT, CPSXC Lptrả chi TM

– CPSXC Kptrả chi TM Cp trả trước

Cp khấu hao KHTL NX/ MMTB

Mối quan hệ giữa

các bảng dự toán

Đầu tư

![Bài giảng Kế toán quản trị Trường Đại học Hàng hải [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250804/vijiraiya/135x160/99541754294825.jpg)