Click icon to add picture

KẾ TOÁN TÀI CHÍNH 1

CHƯƠNG 1: HẠCH TOÁN VBT, TIỀN VAY VÀ CÁC NGHIỆP VỤ THANH TOÁN

Kế toán nghiệp vụ cầm cố, ký quỹ, ký cược; Kế

toán nghiệp vụ thanh toán khác; Kế toán vay và

nợ thuê tài chính; Kế toán ngoại tệ

Năm học: 2024 - 2025 (Kì 2)

Vị trí Bài giảng:

Đề cương Bài giảng Kế toán tài chính 1, Khoa Kế toán - Tài chính,

Trường Đại học Hải Dương. (Từ trang 35 đến trang 53)

Cơ sở pháp lý:

+ Luật kế toán số 88/2015/QH13, ban hành ngày 20/11/2015, có hiệu

lực từ 01/01/2017

+ Hệ thống chuẩn mực kế toán Việt Nam;

+ Thông tư 200/2014/TT-BTC, ban hành ngày 22/12/2014, có hiệu lực

kể từ sau ngày 01/01/2015;

+ Thông tư 133/2016/TT-BTC, ban hành ngày 26/8/2016, có hiệu lực kể

từ sau ngày 01/01/2017;

Website: thuvienphapluat.vn; danketoan.com.vn; mof.org.vn;

kiemtoannn.gov.vn…

Nội dung Bài giảng

Thuộc Chương 1: Hạch toán vốn bằng tiền, tiền vay và các nghiệp vụ

thanh toán

- Kế toán nghiệp vụ cầm cố, ký quỹ, ký cược (TNC);

+ Nội dung và nguyên tắc thực hiện nghiệp vụ cầm cố, kí quỹ, kí cược;

+ Tài khoản sử dụng;

+ Phương pháp hạch toán;

- Kế toán nghiệp vụ thanh toán khác (TNC)

- Kế toán vay và nợ thuê tài chính (TNC)

- Kế toán ngoại tệ

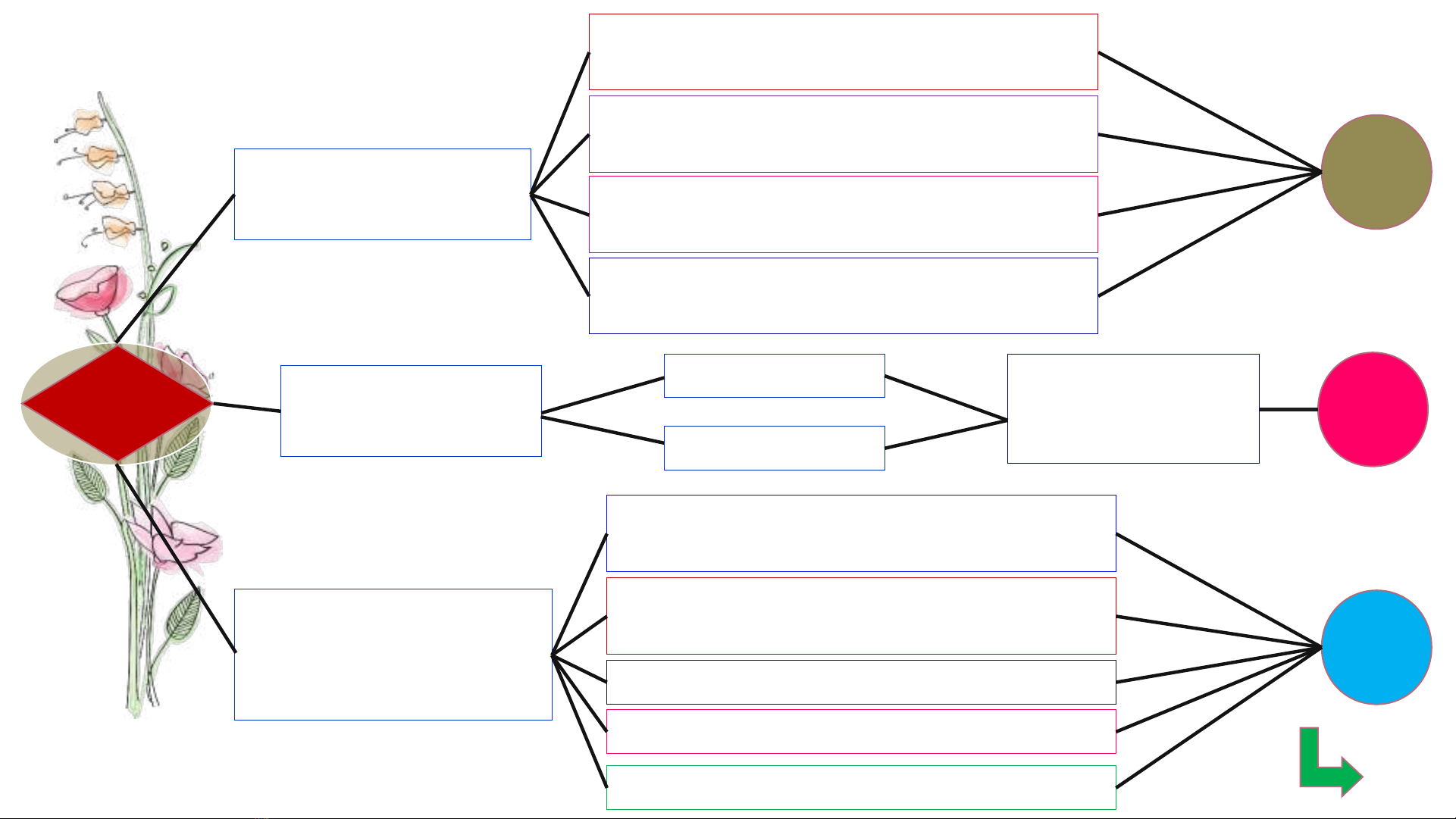

1.8

Nguyên tắc hạch

toán ngoại tệ

Cách xác định

tỉ giá hối đoái

Các nghiệp vụ

phát sinh liên

quan đến ngoại tệ

Phải quy đổi ra đồng VN theo tỷ giá

thực tế hoặc tỷ giá ghi sổ.

Mở sổ chi tiết t.dõi từng loại ng.tệ

theo g.trị quy đổi và theo nguyên tệ.

Chênh lệch tỷ giá được p.ánh vào TK

635 (nếu lỗ), vào TK515 (nếu lãi)…

Cuối kỳ, phải đánh giá lại ngoại tệ

theo tỷ giá thực tế tại ngày đó.

Tỷ giá thực tế

Tỷ giá ghi sổ

Mua sắm, đầu tư tài sản, v.tư,

hàng hóa…

Thu tiền khi bán hàng cho KH, thu

tiền nợ của khách hàng

Nhận vốn góp của các đơn vị khác

Mang góp vốn với các đơn vị khác

Thanh toán tiền hàng cho người bán

- Thời điểm

- Căn cứ xác định

- Ghi nhận khi

1

2

3

1

2

3

- Xác định được bản chất thế nào là đồng tiền

chính trong ng.vụ phát sinh lquan đến ngtệ;

- Lập được sổ chi tiết theo dõi thanh toán bằng

nguyên tệ theo Mẫu tại TT200/2014, kết hợp đối

chiếu so sánh với sổ tổng hợp như Sổ cái theo

Mẫu tại TT200/2014;

- Xác định được mức chênh lệch tỉ giá khi so sánh

giữa 2 loại tỉ giá để xác định lãi, lỗ trong hoạt động

tài chính;

- Đánh giá lại số dư gốc ngtệ để ghi nhận tăng,

giảm nguồn vốn (tại cuối kỳ).

TIẾP THEO: 1, 2, 3

Hiểu rõ bản chất từng loại tỉ giá (tỉ giá ghi sổ & tỉ

giá thực tế và cách sử dụng từng loại tỉ giá.

Hiểu rõ bản chất từng nghiệp vụ và hạch toán

chính xác dòng tiền ra, dòng tiền vào trong từng

nghiệp vụ.

1’

2’

3’

CHI TIẾT

CÁC TRANG

SAU