ỦY BAN NHÂN DÂN TỈNH HẢI DƯƠNG

TRƯỜNG ĐẠI HỌC HẢI DƯƠNG

GIẢNG VIÊN: LÊ THỊ HÀ ANH KHOA KẾ TOÁN - TÀI CHÍNH

BÀI 1

TỔNG QUAN VỀ KIỂM TOÁN TÀI CHÍNH

NHIỆM VỤ CỦA GIẢNG VIÊN VÀ SINH VIÊN

- Nhiệm vụ 1: Làm rõ những vấn đề liên quan đến kiểm toán tài

chính: đối tượng, mục tiêu, đặc điểm, phương pháp, các trắc

nghiệm, trình tự trong kiểm toán tài chính;

- Nhiệm vụ 2: Khẳng định được kiểm toán tài chính là 1 khoa học;

- Nhiệm vụ 3: Làm rõ chức năng, mối quan hệ giữa chủ thể -

khách thể;

- Nhiệm vụ 4: Xây dựng được các bước trong 1 cuộc kiểm toán tài

chính.

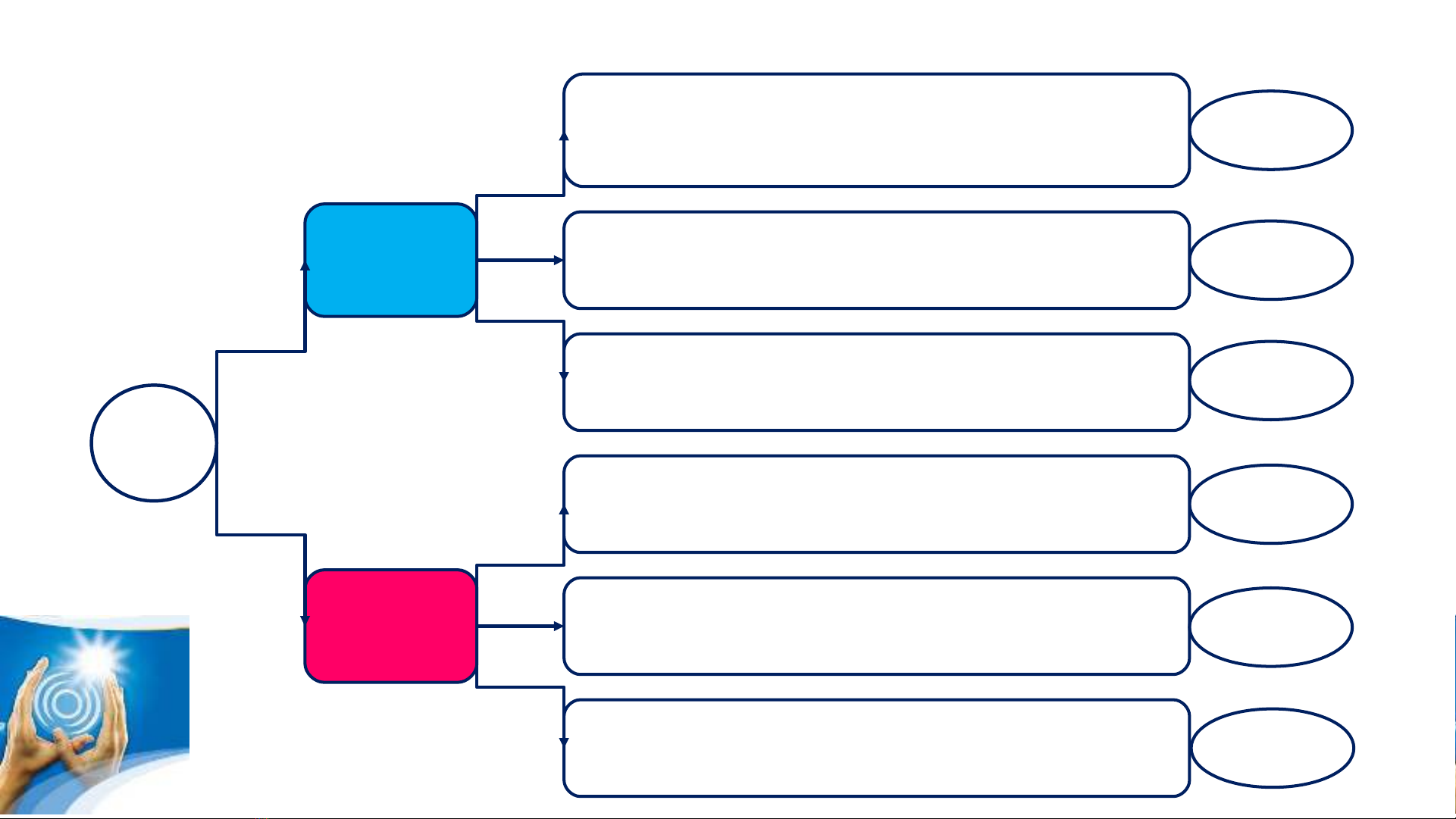

1.2. TỔNG QUAN VỀ KIỂM TOÁN TÀI CHÍNH

1.2

1.2.4

1.2.3

1.2.2

1.2.1

Mục tiêu

Đặc điểm

Phương pháp

Đối tượng

Các trắc nghiệm

Trình tự 1.2.6

1.2.5

Phần A

Phần B

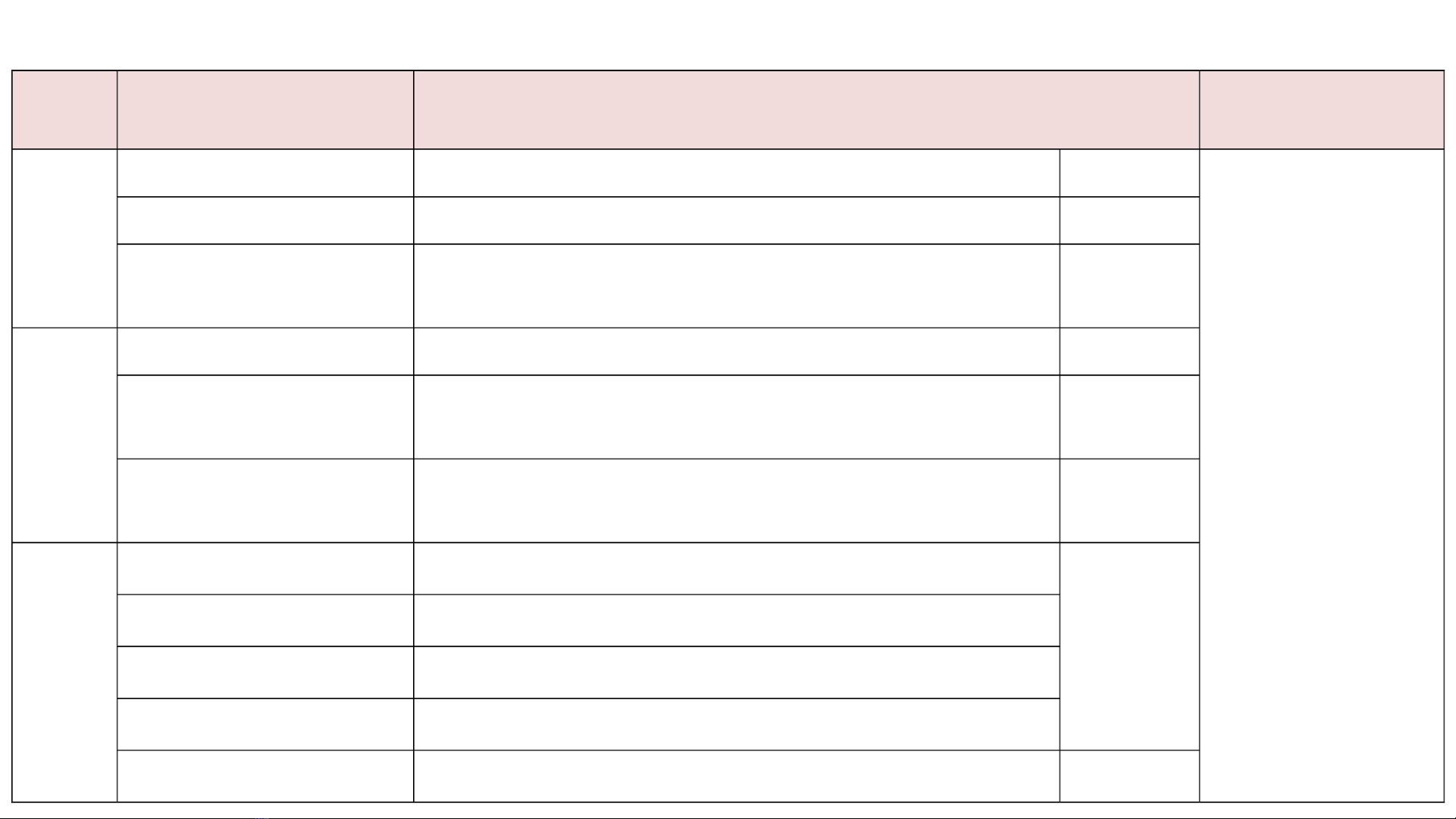

BẢNG TỔNG HỢP KIẾN THỨC BÀI 1 - PHẦN A

Tiêu

thức Nội dung Chi tiết Ứng dụng

thực tế

Khái

niệm,

đối

tượng

- Khái niệm; Kiểm toán tài chính là gì? Link0 Trong mỗi cuộc

kiểm toán:

KTV xác định

được đối tượng

kiểm toán, căn cứ

vào cách phân

chia đối tượng đã

xác định kết hợp

với các mục tiêu

kiểm toán, KTV

sẽ tiến hành thu

thập tài liệu liên

quan áp dụng các

kỹ thuật kiểm toán

cụ thể để tiến

hành kiểm toán

theo 3 bước

- Đối tượng; Bảng khai tài chính Link1

- Cách phân chia. + Khoản mục;

+ Chu trình. Link2

Mục

tiêu

- Mục tiêu chung; + Trung thực - Hợp lý Link3

- Mục tiêu cụ thể; + Hiệu lực, Đầy đủ, Quyền và nghĩa vụ; Định

giá; Phân loại; Chính xác cơ học; Trình bày. Link4

- Mục tiêu đặc thù. + Căn cứ vào Mục tiêu chung # và đặc điểm

của khoản mục hoặc chu trình Link5

Đặc

điểm

- Về chức năng; + Xác minh; Bày tỏ ý kiến

Link6

- Về đối tượng; + Bảng khai tài chính

- Về phương pháp; + Kiểm toán cơ bản; Kiểm toán tuân thủ

- Về q.hệ CT-KT; + Ngoại kiểm - Nội kiểm

- Về trình tự. + Chuẩn bị - Thực hiện - Kết thúc Link12

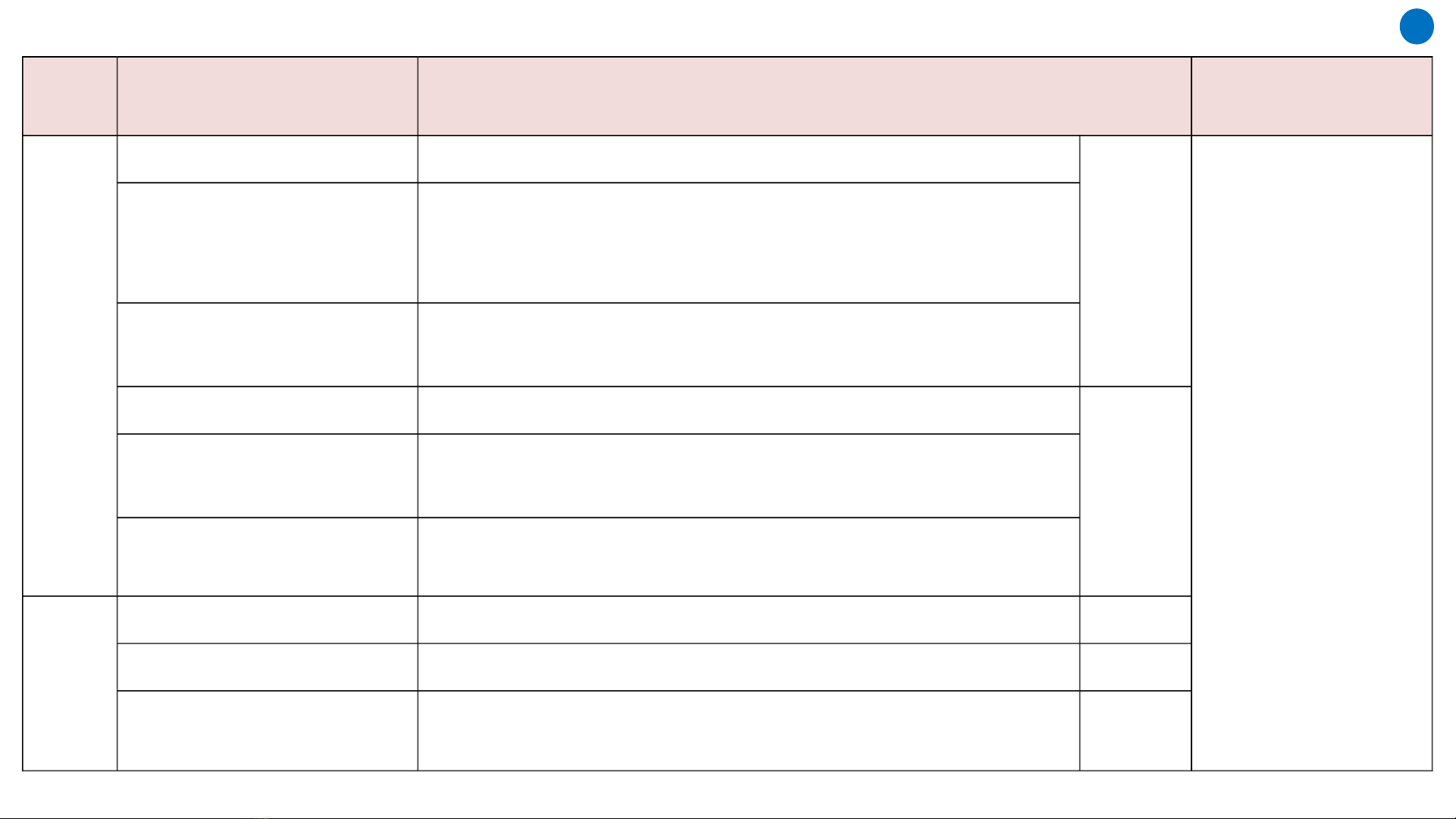

BẢNG TỔNG HỢP KIẾN THỨC BÀI 1 - PHẦN B

Tiêu

thức Nội dung Chi tiết Ứng dụng

thực tế

Kỹ

thuật

kiểm

toán

- Kiểm toán cân đối; + Phương trình tổng quát, cụ thể

Link7

Trong mỗi cuộc

kiểm toán:

Căn cứ vào đối

tượng kiểm toán

cụ thể mà KTV áp

dụng các kỹ thuật

kiểm toán phù

hợp kết hợp các

loại trắc nghiệm

sử dụng trong

kiểm toán để KTV

có được các

bằng chứng kiểm

toán phù hợp, có

hiệu lực với chi

phí kiểm toán

thấp nhất

- Đối chiếu lôgic;

+ Đối chiếu các trị số của các chỉ tiêu có quan

hệ với nhau theo xu hướng nhất định hay theo

tỉ lệ nhất định

- Đối chiếu trực tiếp; + So sánh, xem xét đối chiếu về mặt trị số của

cùng một chỉ tiêu trên các tài liệu khác nhau

- Kiểm kê; + Kiểm đếm tại chỗ: vật tư, tài sản,…

Link8

- Thực nghiệm; + Làm lại để có kết quả mới đối chiếu với kết

quả trước

- Điều tra. + KTV sử dụng các cách thức để tiếp cận đối

tượng

Trắc

ng0

kiểm

toán

- TN công việc; + TN đạt yêu cầu - TN độ tin cậy Link9

- TN trực tiếp số dư; + TN độ tin cậy - TN đạt yêu cầu Link10

- TN phân tích. + TN độ tin cậy Link11