Company

LOGO

CÁC KHÁI NIỆM TRONG KIỂM TOÁN

Chƣơng 2

2

NỘI DUNG CHƢƠNG 2

1. Bằng chứng kiểm toán

2. Hệ thống kiểm soát nội bộ

3. Trọng yếu

4. Rủi ro kiểm toán

5. Gian lận và Sai sót

6. Hoạt động liên tục

Company

LOGO

2.1 Bằng chứng kiểm toán

4

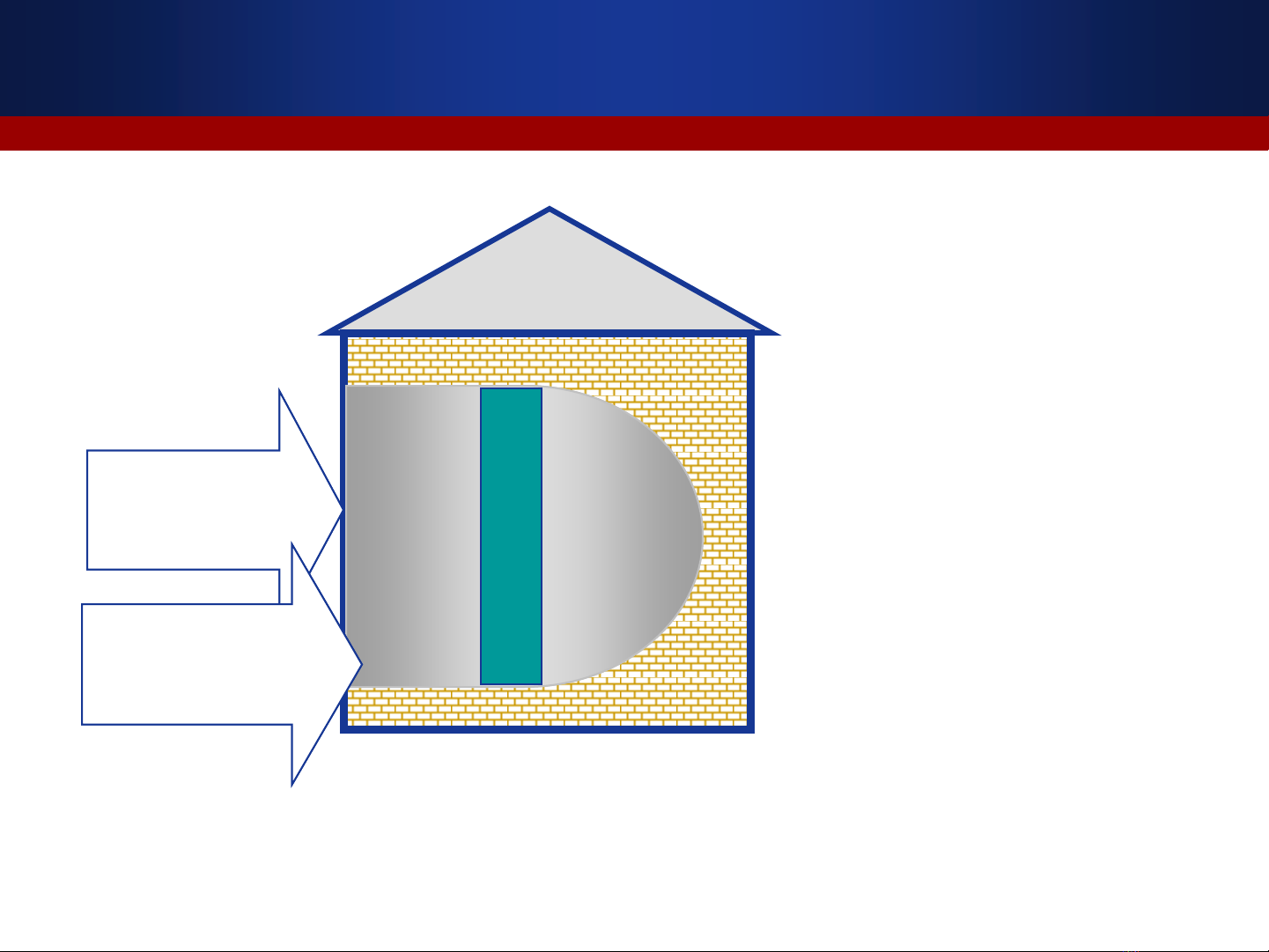

2.1.1 Khái niệm và Phân loại

Là thông tin,

tài liệu chi tiết

mà KTV thu

thập để làm cơ

sở cho ý kiến

về BCTC

Taøi

lieäu

keá

toaùn

Baèng

chöùng

chöùng

minh

Thöû nghieäm

kieåm soaùt

Thöû nghieäm

cô baûn

5

Các loại bằng chứng

Tài liệu kế toán

Chứng từ, sổ sách

Bằng chứng chứng minh

Bằng chứng vật chất

Bằng chứng xác nhận

Bằng chứng phân tích

Bằng chứng phỏng vấn

...

![Bài giảng Kiểm toán báo cáo tài chính căn bản: Chương 3 - TS. Phí Thị Kiều Anh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250114/sanhobien72/135x160/82221768373230.jpg)

![Bài giảng Kiểm toán căn bản: Chương 2 - TS. Nguyễn Thị Thanh Phương [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240420/khanhchi2520/135x160/49086127.jpg)

![Tập bài giảng Kiểm toán tài chính [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20211119/cucngoainhan3/135x160/488611802.jpg)

![Bộ câu hỏi trắc nghiệm về Hóa đơn và Thuế [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260130/hoaphuong0906/135x160/74081769745075.jpg)

![Giáo trình Hành chính nhân sự [chuẩn nhất/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/85511769548188.jpg)

![Bài giảng Kế toán thực hành [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/14601769548189.jpg)