Chương 2

CÁC LOẠI KIỂM TOÁN

33

KIỂM TOÁN CĂN BẢN

Chương 2: Các loại kiểm toán

2.1 Phân loại kiểm toán theo chức năng

2.2 Phân loại kiểm toán theo mô hình tổ chức (chủ thể kiểm toán)

2.3 Các cách phân loại khác

2.4 Phân biệt kiểm toán BCTC với kiểm tra kế toán, kiểm tra thuế, thanh tra tài

chính và thanh tra chính phủ

Nội dung

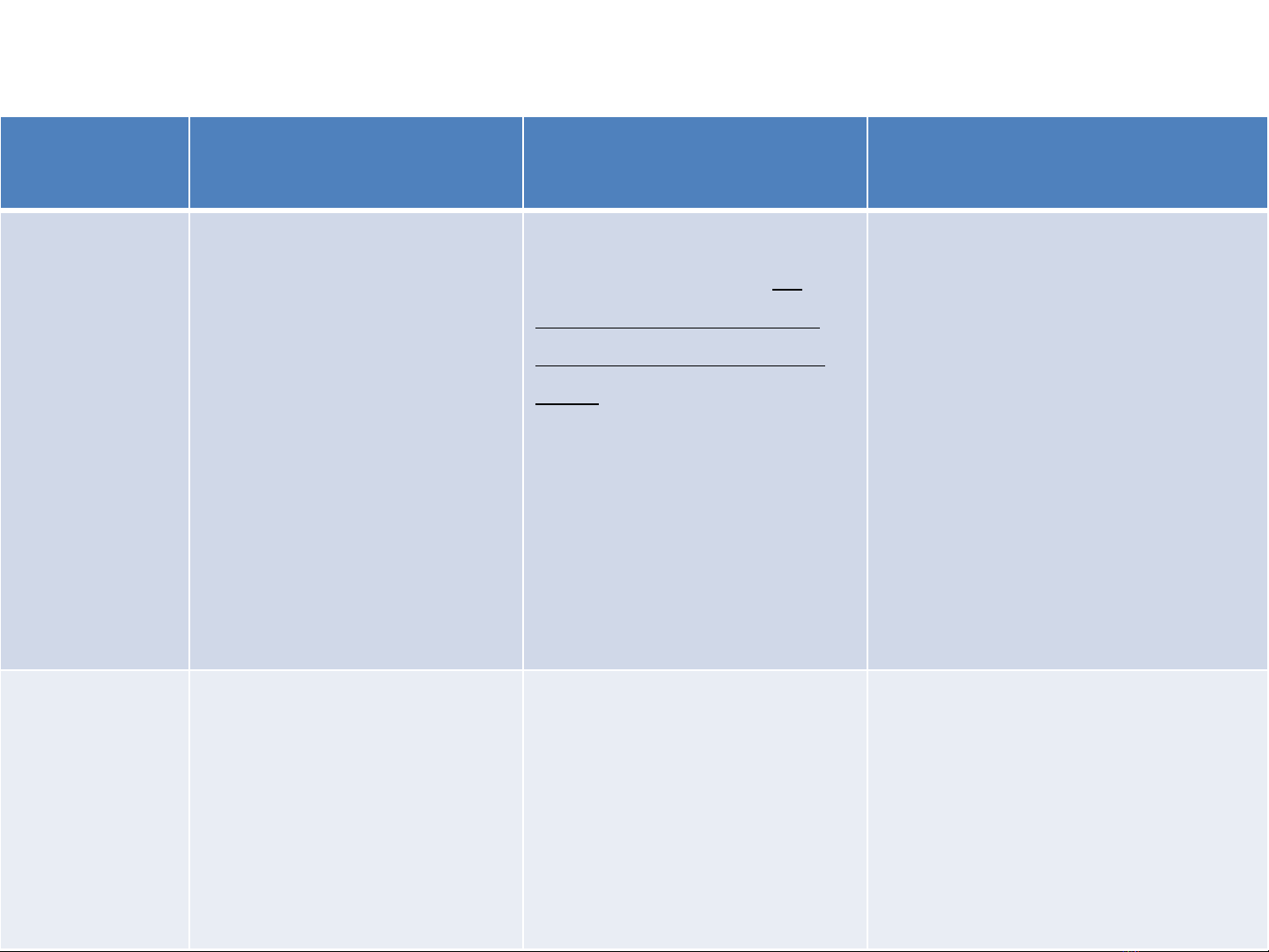

Tiêu thức Kiểm toán BCTC Kiểm toán hoạt động Kiểm toán tuân thủ

Khá

iniệm

Là

loại kiểm toán nhằm

kiểm

tra và xác nhận

về

tính

trung thực, hợp lý

của

các BCTC được

kiểm

toán

Là

loại kiểm toán nhằm

kiểm

tra, đánh giá về

tính

hiệu lực, hiệu quả

và

kinh tế của các hoạt

động

được kiểm toán.

Còn

được gọi là kiểm

toán

3Es (Economy,

Effectiveness

,

Efficiency

)

Là

loại kiểm toán nhằm

kiểm

tra

và đánh giá đơn vị được

kiểm

toán có tuân thủ luật

pháp

, chính sách, chế độ và

các

quy định mà các cơ quan

có

thẩm quyền đề ra hay

không

. (Còn được gọi là

kiểm

toán tính quy tắc)

Đối

tượng Các thông tin trên

BCTC ( hệ thống

BCTC, từng BCTC,

từng bộ phận thông

tin trên BCTC)

Các hoạt động của

đơn vị được kiểm

toán

Sự tuân thủ ( chấp hành)

luật pháp, chính sách, chế

độ và các quy định (mà

Nhà nước, các cơ quan có

chức năng thẩm quyền và

đơn vị đề ra của đơn vị

được kiểm toán.

2.1 Phân loại kiểm toán theo chức năng

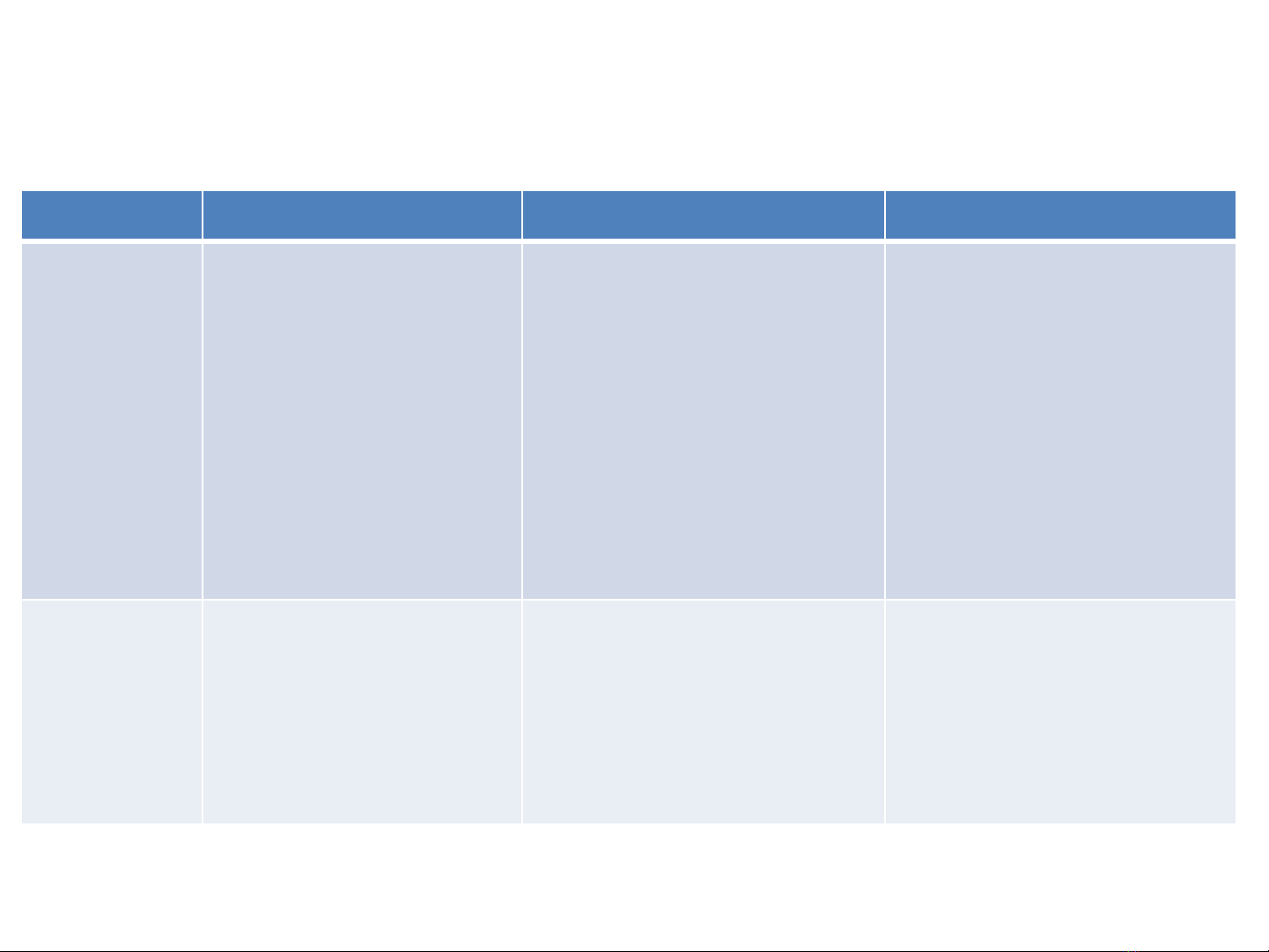

Tiêu thức Kiểm toán BCTC Kiểm toán hoạt động Kiểm toán tuân thủ

Mục

tiêu

•

Đưa ra ý kiến về

tính trung thực, hợp

lý của các thông

tin

trên BCTC

•

Tư vấn cho đơn vị

được kiểm toán

(nếu có)

•

Đưa ra ý kiến về tính

3E của các hoạt động

được kiểm toán

•

Tư vấn cho đơn vị

nhằm cải thiện chất

lượng hoạt động

•

Đưa ra ý kiến về mức

độ tuân thủ/chấp hành

pháp luật nhà nước và

các nội quy, quy định

của đơn vị được kiểm

toán.

•

Kiến nghị lên cấp có

thẩm quyền để xử lý

các sai phạm

Chuẩn

mực

được

thiết

lập

Chuẩn

mực kế toán và

các

văn bản pháp lý

về

kế

toán có liên quan

Các

tiêu chí kiểm toán đã

được

xác định, lựa chọn

và

thừa nhận

•

Gắn liền với quy định

của luật pháp, chính

sách, chế độ và các

quy

định có liên quan

2.1 Phân loại kiểm toán theo chức năng

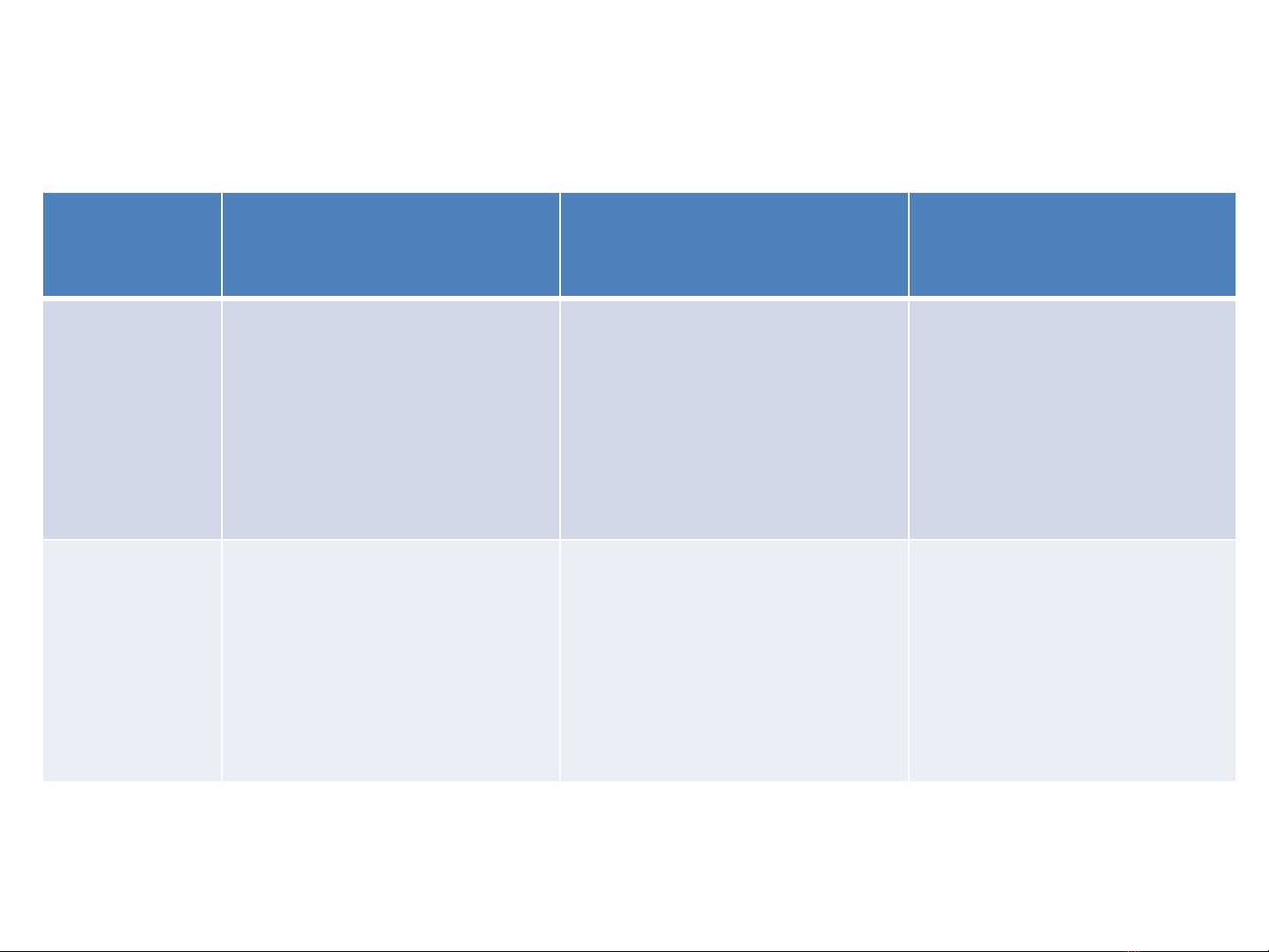

Tiêu thức Kiểm toán BCTC Kiểm toán hoạt động Kiểm toán tuân thủ

Báo

cáo

kết

quả

Báo

cáo kiểm toán

Gửi

đến các đối tượng

sử

dụng thông tin (gồm

cả

trong và ngoài

doanh

nghiệp

)

Báo

cáo chỉ sử dụng nội

bộ

, cho mục đích quản

trị

.

Báo

cáo lên cấp có

thẩm

quyền.

Chủ

thể

thực

hiện

(

nhiều

nhất

–

đặc

trưng

???)

KTV

độc lập, KTNN,

KTNB

(

cụ thể theo từng tổ

chức

kiểm toán ??? –

đặc

trưng của tổ chức

kiểm

toán nào???)

KTV

độc lập, KTNN,

KTNB

(

cụ thể theo từng tổ

chức

kiểm toán ??? –

đặc

trưng

của tổ chức kiểm

toán

nào???)

KTV

độc lập, KTNN,

KTNB

(

cụ thể theo từng tổ

chức

kiểm toán ??? –

đặc

trưng của tổ chức

kiểm

toán nào???)

2.1 Phân loại kiểm toán theo chức năng

![Bài giảng Kiểm toán báo cáo tài chính căn bản: Chương 3 - TS. Phí Thị Kiều Anh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250114/sanhobien72/135x160/82221768373230.jpg)

![Tập bài giảng Kiểm toán tài chính [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20211119/cucngoainhan3/135x160/488611802.jpg)

![Bộ câu hỏi trắc nghiệm về Hóa đơn và Thuế [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260130/hoaphuong0906/135x160/74081769745075.jpg)

![Giáo trình Hành chính nhân sự [chuẩn nhất/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/85511769548188.jpg)

![Bài giảng Kế toán thực hành [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/14601769548189.jpg)