LOGO

LỊCH SỬ HÌNH THÀNH

• Hình thái ngân hàng đầu tiên được hình thành trước khi con

người phát minh ra tiền tệ. Đó là các đền thờ cổ đại.

• Ban đầu, “tiền” gửi tại ngân hàng là các loại ngũ cốc, gia cầm,

nông sản rồi đến vàng, kim loại quý. Và đền thờ chính là hình

thái ngân hàng đầu tiên, cất giữ các tài sản này.

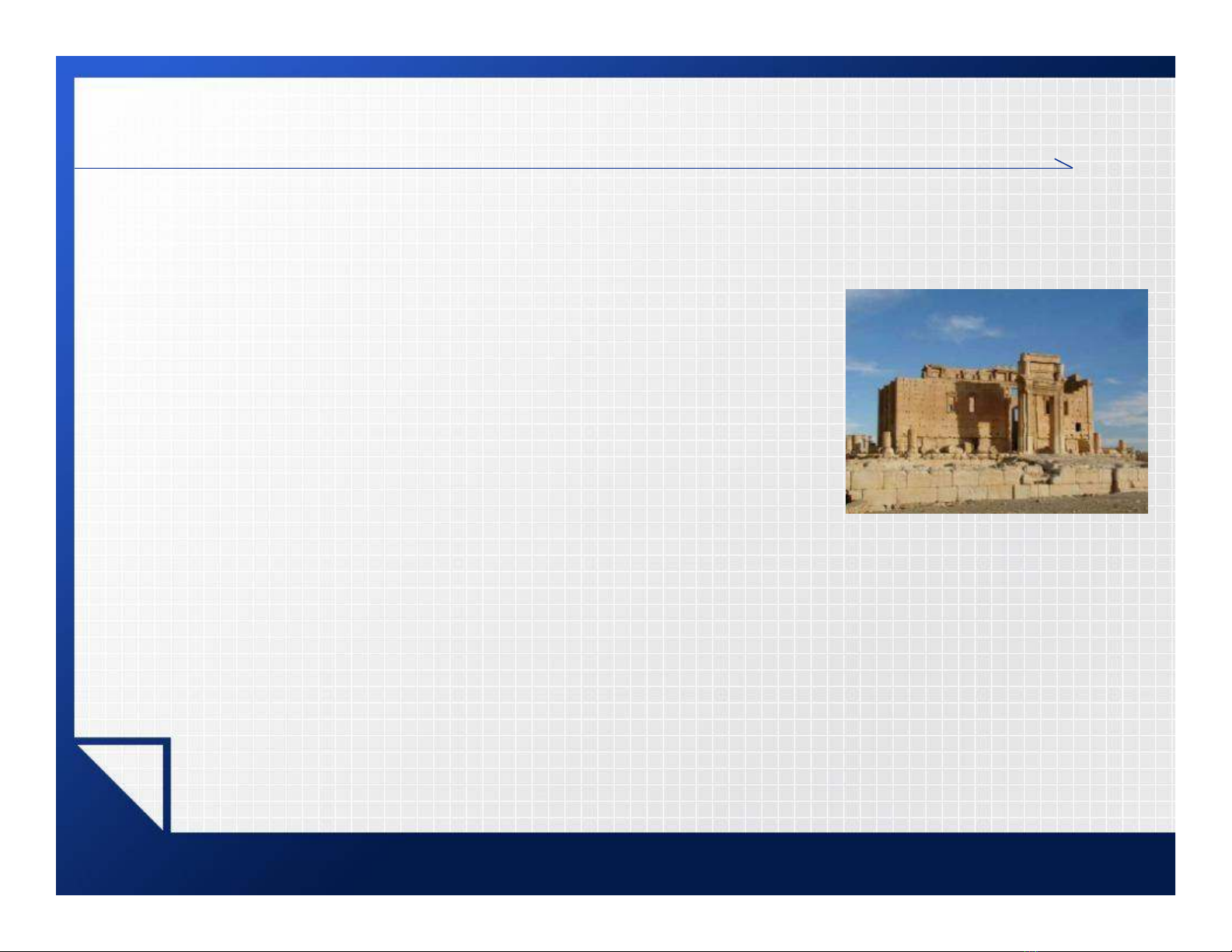

• Khoảng 3000 năm TCN, tại Ai Cập và Mesopotamia, vàng được

gửi vào các đền thờ. Đến thế kỷ 18 TCN, tại Babylon, có dấu

hiệu cho thấy các thầy tu trông giữ đền bắt đầu cho mượn tài sản

cất trong đền. Khái niệm ngân hàng cổ đại ra đời.

• Như vậy, hoạt động ngân hàng cổ đại manh nha được hình thành

vào thế kỷ 18 TCN với dịch vụ cơ bản là nhận gửi các tài sản và

cho mượn những tài sản này. Những dịch vụ ngân hàng đầu tiên

không dành cho đông đảo người dân bình thường mà chỉ dành

cho những người giàu có.

Đền thờ Bel ởMesopotamia

5v1.0013109224

![Đề cương học tập Hoạt động kinh doanh ngân hàng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250421/laphongdo0906/135x160/6521745225150.jpg)

![Bài giảng Kế toán ngân hàng thương mại Đại học Thương mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/60021754451420.jpg)

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)