HỌC PHẦN

Nguyên lý Kinh tế học Vi mô

Chương 5

LÝ THUYẾT HÀNH VI

NGƯỜI SẢN XUẤT

Chương 5: Lý thuyết hành vi người sản xuất Slide 2

Nội dung

Sản xuất Chi phí

1 2

Lợi nhuận

3

SẢN XUẤT

Chương 5: Lý thuyết hành vi người sản xuất Slide 4

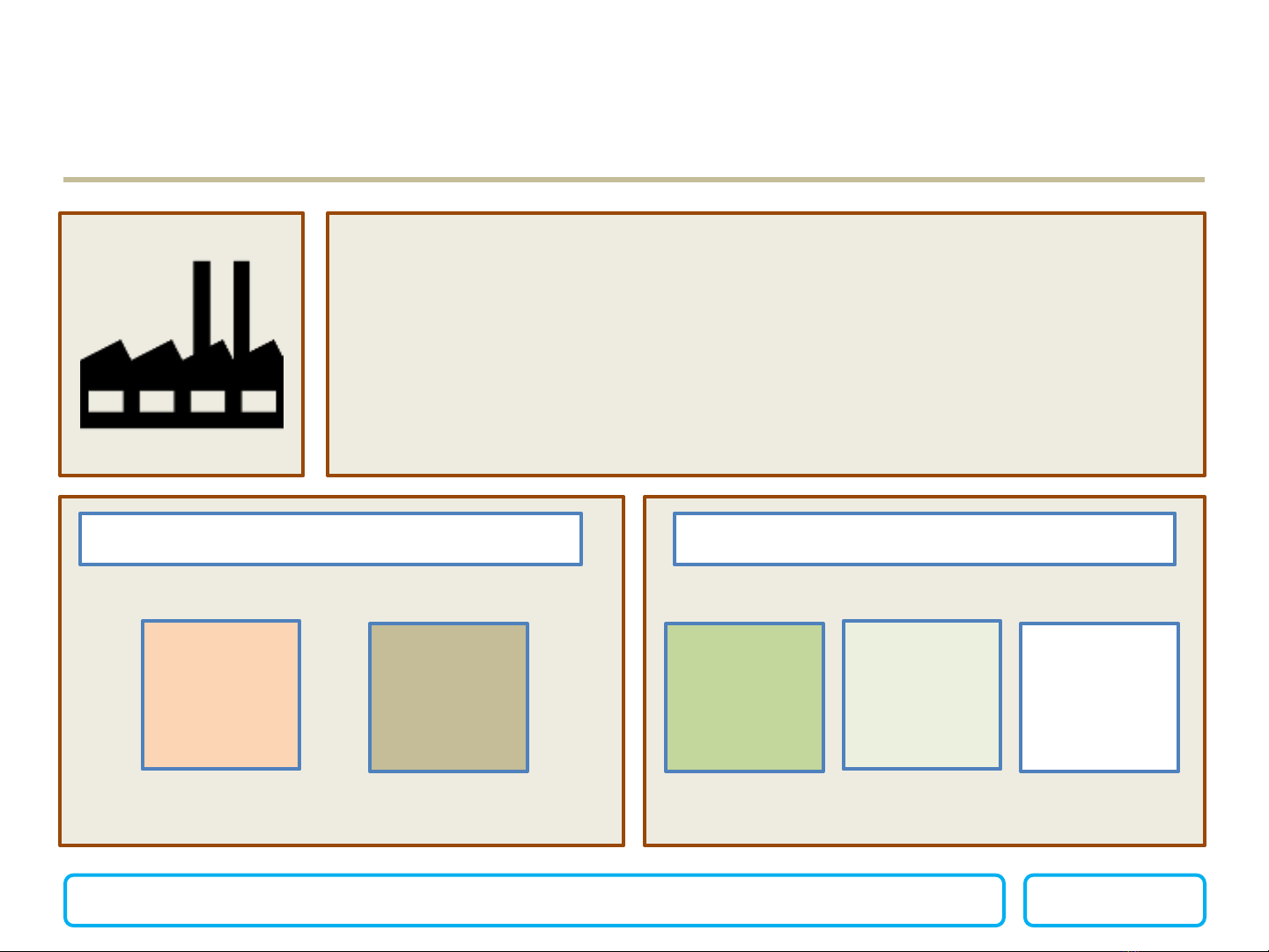

Hãng hay doanh nghiệp được hiểu là tổ chức kinh tế

thuê, mua các yếu tố sản xuất (đầu vào) sản xuất ra

các hàng hoá, dịch vụ (đầu ra) để bán nhằm mục đích

sinh lời.

Quá trình sản xuất

Quan hệ kỹ thuật (vật chất) Quan hệ kinh tế

Đầu vào Đầu ra Doanh

thu Chi phí Lợi nhuận

Chương 5: Lý thuyết hành vi người sản xuất Slide 5

Sản xuất là bất cứ hoạt động nào biến đổi đầu vào là nguồn lực

tài nguyên thành đầu ra là hàng hóa dịch vụ

Quá trình sản xuất

Đầu vào Đầu ra

Quá trình sản xuất

Lao động

Nguyên liệu

Vốn

Sản phẩm cuối cùng

Sản phẩm trung gian