MÔ HÌNH

ĐỊNH GIÁ TÀI SẢN VỐN (CAPM)

CHƯƠNG 8:

Giới thiệu

•CAPM là một tập hợp những dự báo về lợi

suất dự tính cân bằng của các tài sản rủi ro.

•Nền tảng: lý thuyết Markowitz về quản trị

danh mục đầu tư hiện đại (1952).

•Phát triển CAPM: William Sharpe, John

Lintner, và Jan Mossin - năm 1964.

Các giả định của CAPM

•Thị trường cạnh tranh hoàn hảo

•Không có chi phí giao dịch và thuế

•Các nhà đầu tư: giống nhau về thông

tin, thời gian đầu tư, phương pháp,

quan điểm.

•Tài sản: giao dịch đại chúng (cổ phiếu,

trái phiếu); vay và cho vay phi rủi ro.

•CAPM: Tại điểm cân bằng thị trường:

–Tất cả các nhà đầu tư đều nắm giữ danh

mục các tài sản rủi ro với tỷ lệ tương ứng

với danh mục thị trường (M) (gồm tất cả

các tài sản được giao dịch).

– Tất cả các nhà đầu tư đều nhận được

danh mục thị trường (trên tập hiệu quả và

là tiếp điểm với CAL tối ưu, tức CML) và

danh mục M là danh mục rủi ro tối ưu.

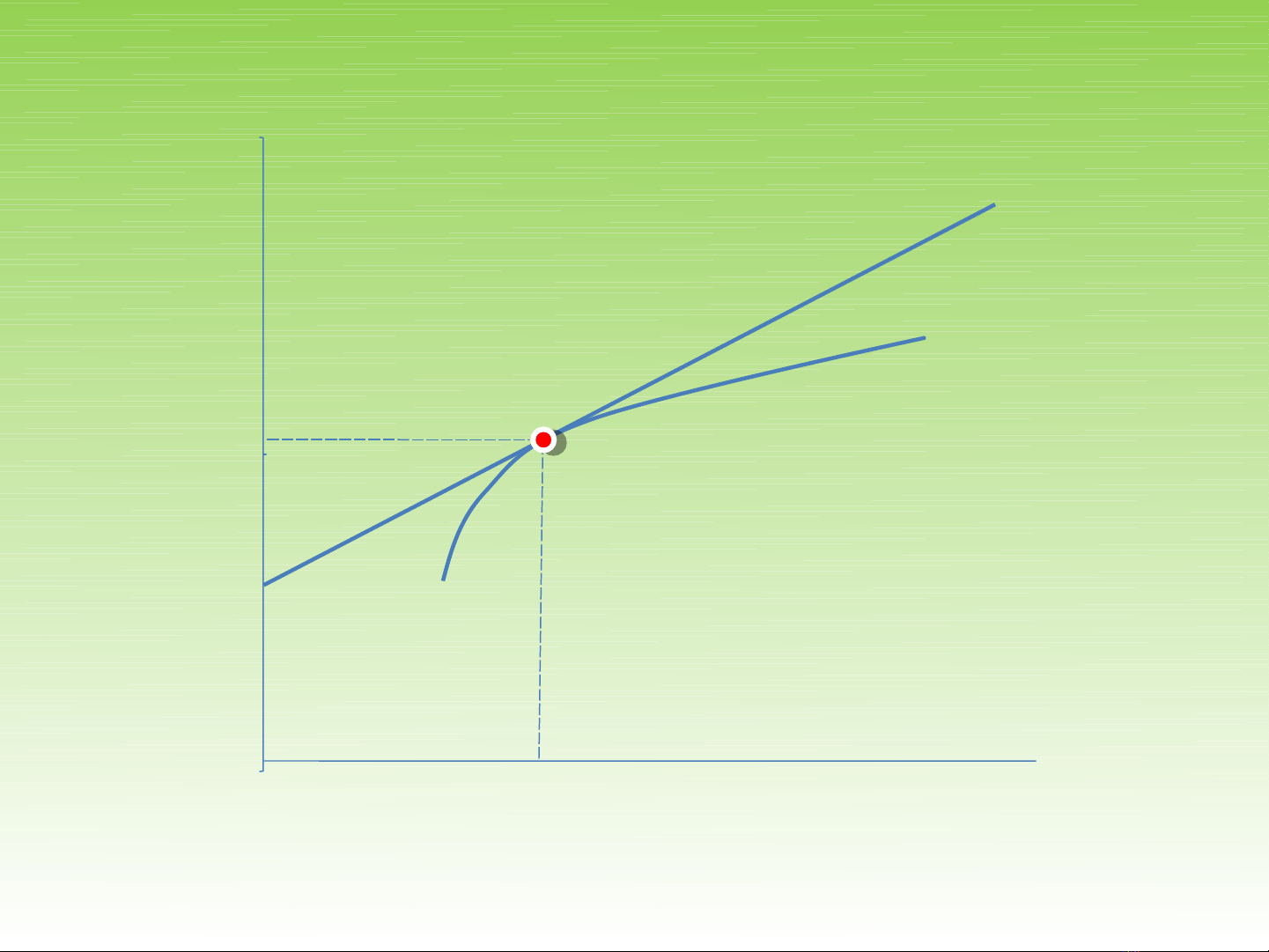

Danh mục thị trường, đường giới hạn hiệu quả, CML

Rf

M

σ

E(r)

CML

Danh mục rủi ro

tối ưu = danh

mục thị trường

Đường thị trường vốn

σM

E(rM)

![Đề thi Tài chính định lượng kết thúc học phần: Tổng hợp [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260320/hoabattu2026/135x160/16821774319148.jpg)

![400 Câu Hỏi Trắc Nghiệm Tài Chính Doanh Nghiệp: Tổng Hợp & [Thêm Mô Tả Nếu Cần]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260310/hoaphuong0906/135x160/97081773197829.jpg)

![Giáo trình Tài chính doanh nghiệp: Phần 2 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260306/hoaphuong0906/135x160/65411773028943.jpg)