15/04/2015

1

Chương 3: Lựa Chọn Dự Án Đầu Tư

I. Xác định lãi suất tính toán

II. Các phương pháp tính khấu hao

III.Một số tiêu chuẩn dùng lựa chọn dự án

IV.Phân tích điểm hòa vốn

V. Lựa chọn dự án bằng pp xếp hạng vấn đề

1

Chương 3: Lựa Chọn Dự Án Đầu Tư

I. Xác định lãi suất tính toán

Khi lập, thẩm định mà trước hết là tính toán một số tiêu

chuẩn dùng để lụa chọn D.án đ.tư cần phải xác định một

lãi suất chiết khấu phù hợp…là lãi suất tính toán mà nhờ

đó dòng tiền của dự án được quy về hiện tại. Có nhiều yếu

tổ ảnh hưởng đến lãi suất tính toán

2

Chương 3: Lựa Chọn Dự Án Đầu Tư

I. Xác định lãi suất tính toán

1.1 Các yếu tổ ảnh hưởng đến lãi suất tính toán (itt)

1. Suất sinh lời định mức quốc gia (iđm) : (itt) ≥ (iđm)

2. Cơ cấu vốn và mức lãi suất của mỗi loại vốn

Nếu đầu tư bằng vốn tự có: (itt) ≥ ilãi tiền gủi

Nếu đầu tư bằng vốn đi vay: (itt) > ilãi vay

Nếu đầu tư bằng vốn tự có và vốn đi vay (itt) ≥ WACC

(WACC: ( Weighted Average Cost of Capital )

lãi bình quân gia quyền của các nguồn vốn)

3

15/04/2015

2

Chương 3: Lựa Chọn Dự Án Đầu Tư

I. Xác định lãi suất tính toán

1.1 Các yếu tổ ảnh hưởng đến lãi suất tính toán (itt)

3. Độ rủi ro của lãi suất

4. Mức độ khan vốn, dồi dào

5. Mức lãi suất tối thiểu được sủ dụng ở các cty

6. Lợi nhuận ở các cty

7. Tỷ lệ lạm phát: itt = r + if + r * if

(r: lãi suất thực khi chưa tính đến yếu tố lạm phát)

(If: tỷ lệ lạm phát)

4

Chương 3: Lựa Chọn Dự Án Đầu Tư

1.2 Các pp tính toán lãi suất tính toán (itt)

WACC: ( Weighted Average Cost of Capital )

Trường hợp không có thuế thu nhập doanh nghiệp

WACC =𝐷

𝑉.𝑟𝑑 +𝐸

𝑉.𝑟𝑒

Trường hợp có thuế thu nhập doanh nghiệp

WACC = (1 − 𝑡) 𝐷

𝑉.𝑟𝑑 +𝐸

𝑉.𝑟𝑒

Trong đó: D : số nợ vay

E: vốn chủ sở hữu

rd: lãi suất vay

re: suất sinh lời vốn csh

V: tổng vốn = D + E

t: thuế suất TTNDN 5

Chương 3: Lựa Chọn Dự Án Đầu Tư

I. Xác định lãi suất tính toán

1.2 Các pp tính toán lãi suất tính toán (itt)

VD: vốn đầu tư cho một dự án là 200 triệu đồng. Trong đó

30% là vốn vay ngân hàng với lãi suất 13%/năm, 70% còn

lại là vốn tự chủ sở hữu với lãi suất bình quân 17%/năm

Tính lãi suất bình quân gia quyền của các nguồn vốn

6

15/04/2015

3

Chương 3: Lựa Chọn Dự Án Đầu Tư

II. Các phương pháp tính khấu hao

Khấu hao là việc tính toán và phân bổ một cách có

hệ thống nguyên giá của tài sản cố định vào chi phí sản

suất kinh doanh căn cứ vào thời gian, mức độ sử dụng

Có 3 pp tính khấu hao đang được áp dụng trong

doanh nghiệp theo quy định tại phụ lục số 2 cảu quyết

định 206/QĐ-BTC ngày 12/12/2003

7

II. Các phương pháp tính khấu hao

1) Phương pháp khấu hao theo đường thẳng

2) Phương pháp khấu hao theo số dư giảm dần có điều

chỉnh

3) Phương pháp khấu hao theo số lượng, khối lượng sản

phẩm

8

II. Các phương pháp tính khấu hao

1) Phương pháp khấu hao theo đường thẳng

Áp dụng cho những tài sản cố định được sử dụng tương

đối đều trong năm.

𝑀ứ𝑐 𝑡𝑟í𝑐ℎ 𝑘ℎấ𝑢 ℎ𝑎𝑜 bình quân một năm của TSCĐ

= 𝑁𝑔𝑢𝑦ê𝑛 𝑔𝑖á 𝑇𝑆𝐶Đ

𝑇ℎờ𝑖 𝑔𝑖𝑎𝑛 𝑠ử 𝑑ụ𝑛𝑔

Do đó: tỷ lệ khấu hao hằng năm = 1

𝑇ℎờ𝑖 𝑔𝑖𝑎𝑛 𝑠ử 𝑑ụ𝑛𝑔 𝑇𝑆𝐶Đ

9

15/04/2015

4

II. Các phương pháp tính khấu hao

1) Phương pháp khấu hao theo đường thẳng

VD: TSCĐ có nguyên giá là 400 triệu đồng, time sử dụng

là 5 năm, tính khấu hao theo pp đường thẳng.

Giải:

𝑀ứ𝑐 𝑡𝑟í𝑐ℎ 𝑘ℎấ𝑢 ℎ𝑎𝑜 bình quân một năm của TSCĐ

= 400

5=80 (𝑡𝑟𝑖ệ𝑢 đồ𝑛𝑔)

Tỷ lệ khấu hao hằng năm = 1

5 = 0,2

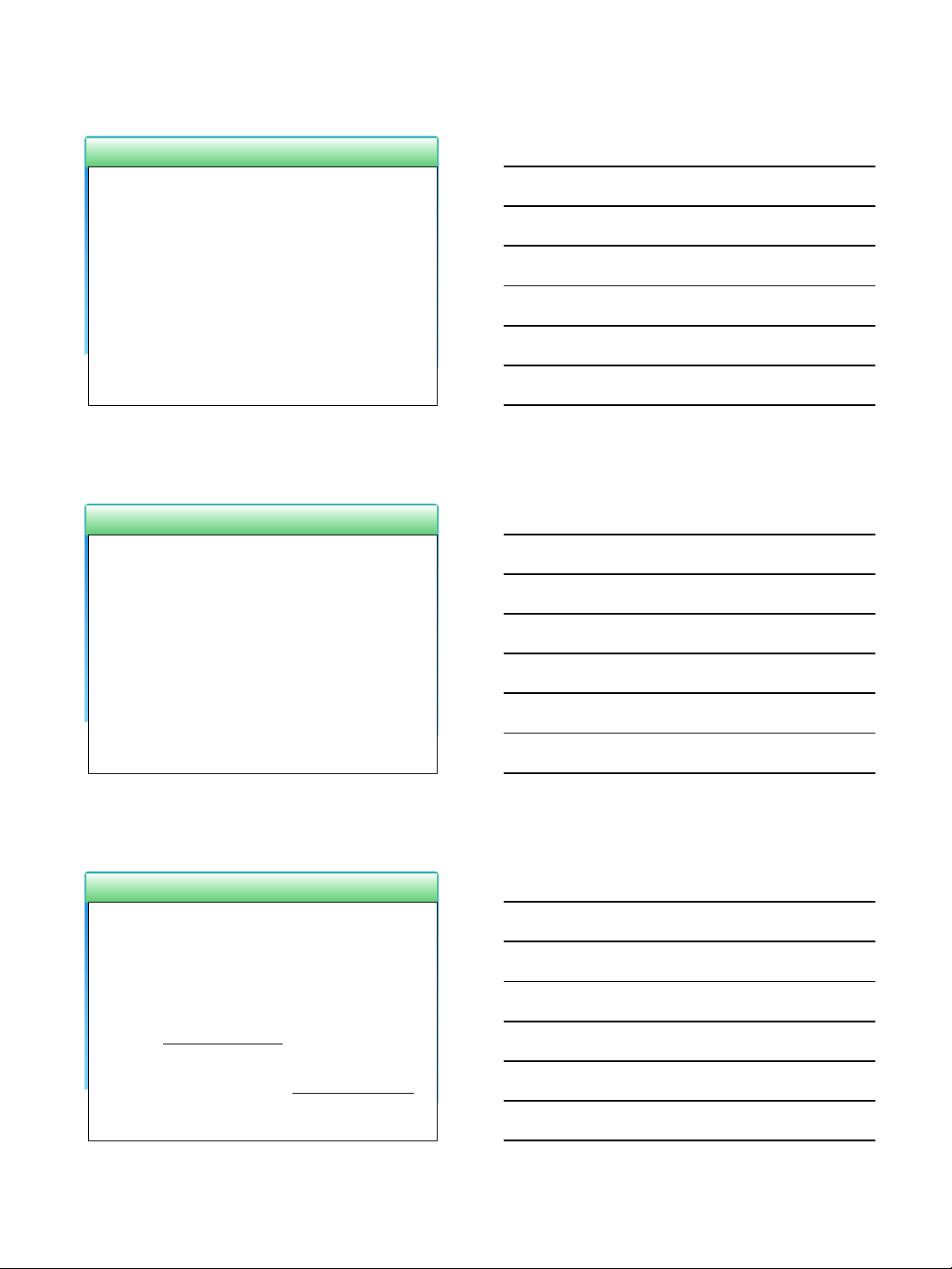

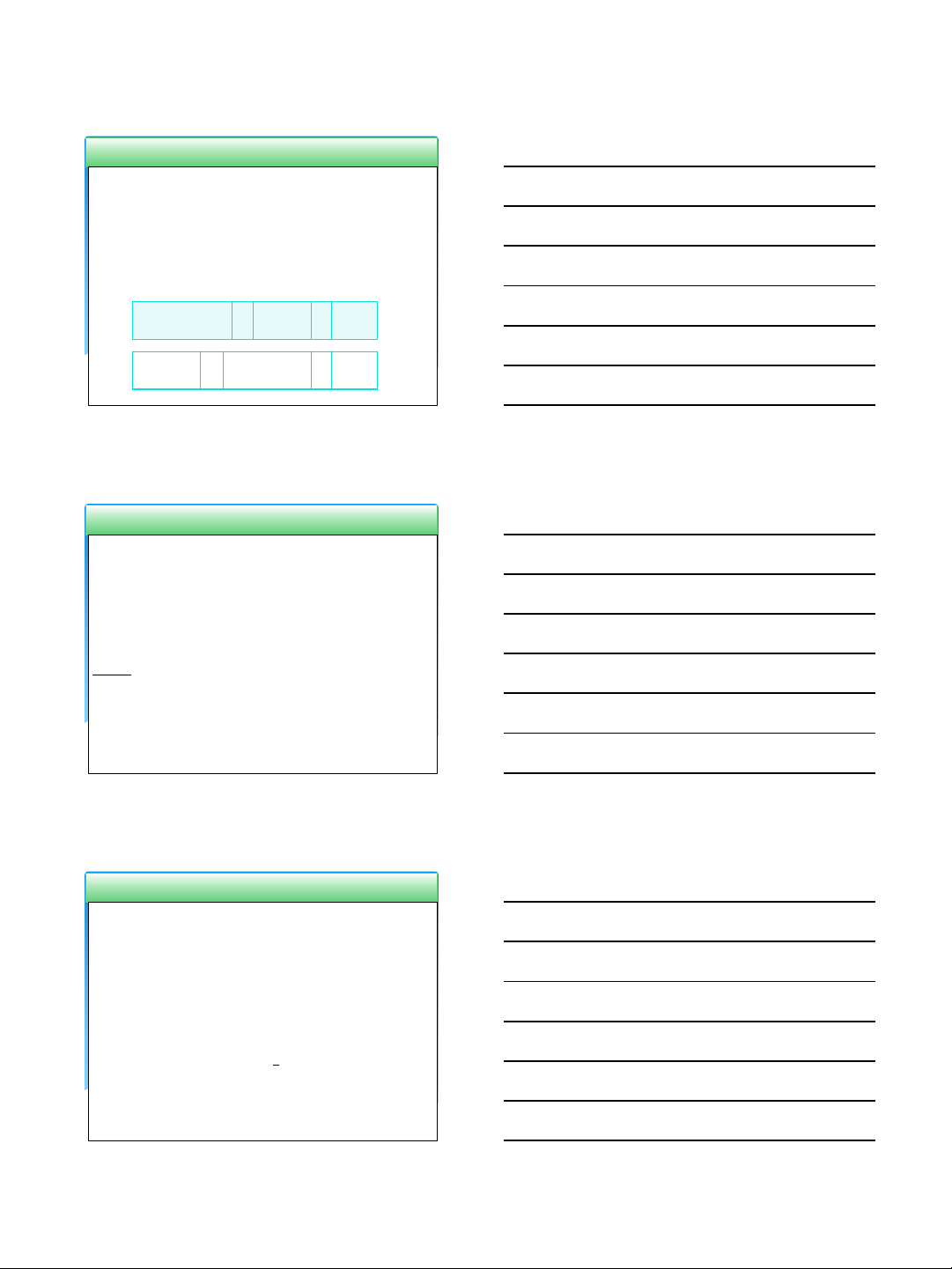

II. Các phương pháp tính khấu hao

1) Phương pháp khấu hao theo đường thẳng

VD: Ta có bảng k.hao hàng năm theo theo đường thẳng

như sau

11

NĂM

MỨC KHẤU HAO

LŨY KẾ

KHẤU HAO

GIÁ TRỊ

CÒN LẠI

1

2

3

4

5

6

II. Các phương pháp tính khấu hao

1) Phương pháp khấu hao theo đường thẳng

VD: Ta có bảng k.hao hàng năm theo theo đường thẳng

như sau

12

NĂM

MỨC KHẤU HAO

LŨY KẾ

KHẤU HAO

GIÁ TRỊ

CÒN LẠI

1 80 80 320

2 80 160 240

3 80 240 160

4 80 320 80

5 80 400 0

15/04/2015

5

II. Các phương pháp tính khấu hao

2) Phương pháp khấu hao theo số dư giảm dần có điều

chỉnh

Áp dụng cho những TSCĐ mà nhanh chóng bị lạc hậu về

mặt công nghệ, chủ đầu tư áp dụng pp này để nhanh chóng

thu hồi vốn, đổi mới trang thiết bị.

13

Mức trích

khấu hao

hàng năm của TSCĐ

=

Giá

trị còn

lại của TSCĐ

x

Tỷ lệ

khấu hao

nhanh

Tỷ lệ

khấu hao

nhanh

=

Tỷ lệ

khấu hao theo

pp đường thẳng

x

Hệ số

điều

chỉnh

II. Các phương pháp tính khấu hao

2) Phương pháp khấu hao theo số dư giảm dần có điều chỉnh

Hệ số điều chỉnh được bộ tài chính quy định như sau:

Thời gian sử dụng của TSCĐ từ 1 – 4 năm, có hệ số 1,5

Thời gian sử dụng của TSCĐ từ 4 – 6 năm, có hệ số 2

Thời gian sử dụng của TSCĐ trên 6 năm, có hệ số 2,5

Chú ý: những năm cuối, khi mưc khấu hao năm xác định theo

pp trên bằng hoạc thấp hơn múc k. hao tính bình quân giữa giá

trị còn lại và số năm sủ dụng còn lại, thì kể từ năm đó mức

k.hao được tính bằng giá trị còn lại của TSCĐ chia cho số năm

sử dụng còn lại cảu TSCĐ đó.

14

II. Các phương pháp tính khấu hao

2) Phương pháp khấu hao theo số dư giảm dần có điều

chỉnh

Vd: Cty A mua một thiết bị sx các linh kiện điện tử vói giá

100 triệu đồng. Time sủ dụng là 5 năm, tính k.hao theo pp

số dư giảm dần có điều chỉnh

Tỷ lệ khấu hao hằng năm = 1

5 = 0,2 = 20%

Hệ số điều chỉnh: 2

Tỷ lệ khấu hao nhanh = 20% * 2 = 40 %

15

![340 câu hỏi trắc nghiệm chuyên môn Nghiệp vụ Đấu thầu [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260514/hoahongxanh0906/135x160/70521779160270.jpg)

![Bài tập môn Kinh tế đầu tư [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/44481778829724.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)