6-1

Chương 6

Giá trị thời gian của tiền tệ

Giá trị tương lai (Future value)

Giá trị hiện tại (Present value)

Dòng tiền đều giới hạn (Annuities)

Suất sinh lợi

Khấu trừ (Amortization)

6-2

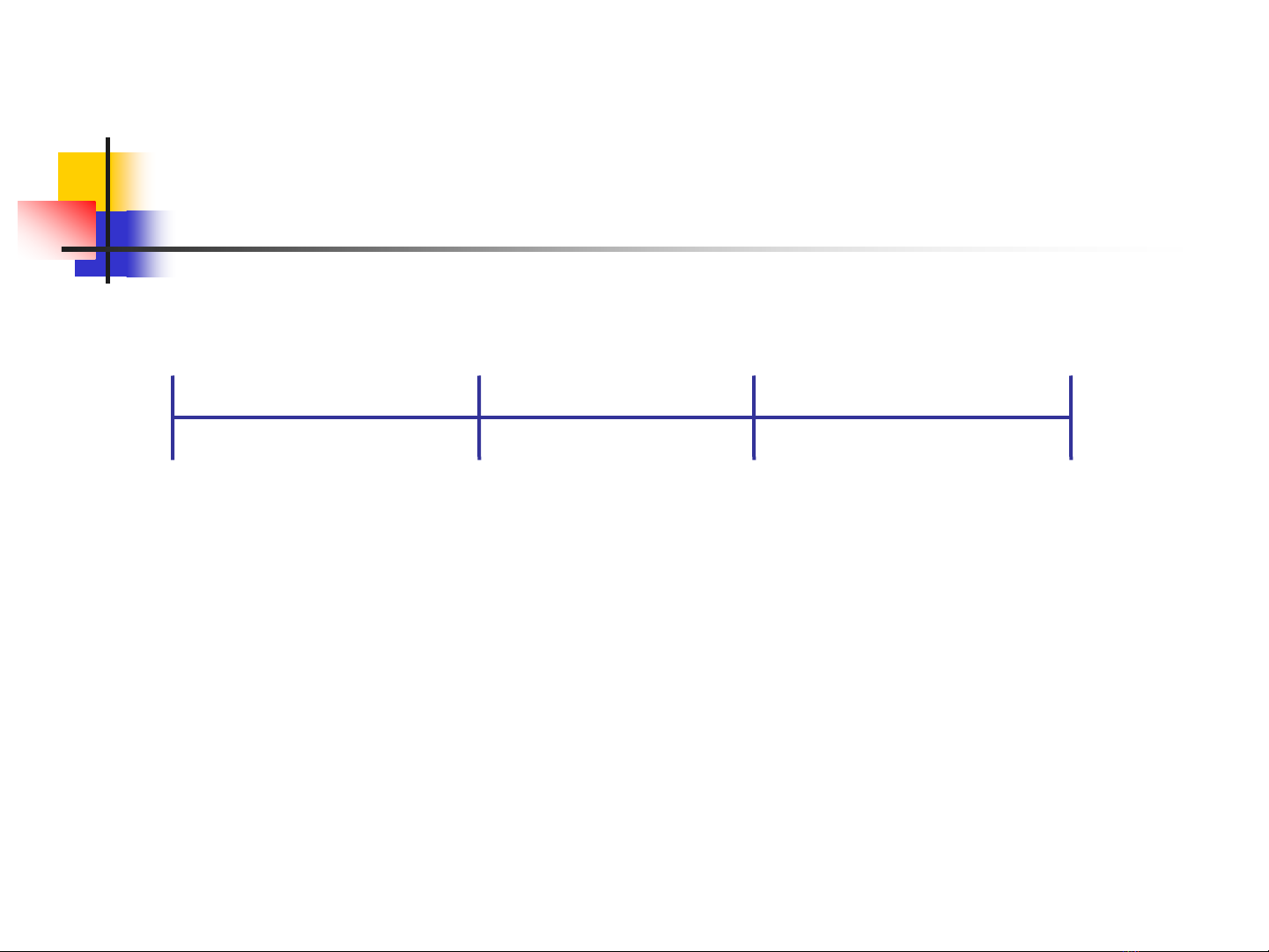

Đường thời gian

Biểu diễn dòng tiền theo thời gian.

Thời điểm 0 biểu thị thì hiện tại; Thời điểm

1 là thời điểm cuối kỳ 1 hoặc đầu kỳ 2.

Thời điểm n là thời điểm cuối kỳ n hoặc đầu

kỳ n+1.

CF0 CF1 CF3

CF2

0 1 2 3

i%

6-3

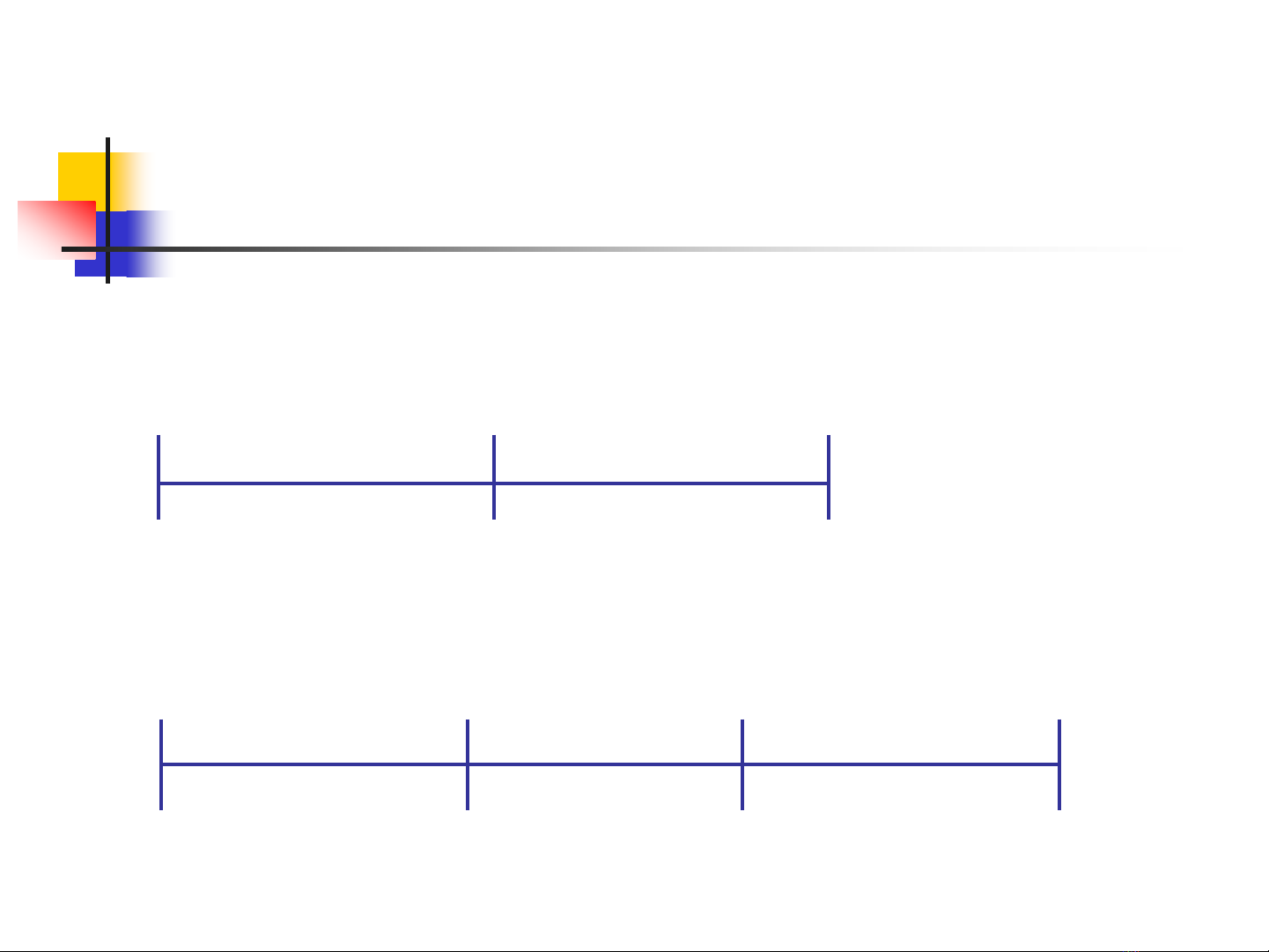

Ví dụ

100 100

100

0 1 2 3

i%

Dòng tiền đều $100 xuất hiện cuối

kỳ suốt 3 kỳ

100

0 1 2

i%

Dòng tiền $100 xuất hiện cuối kỳ 2

6-4

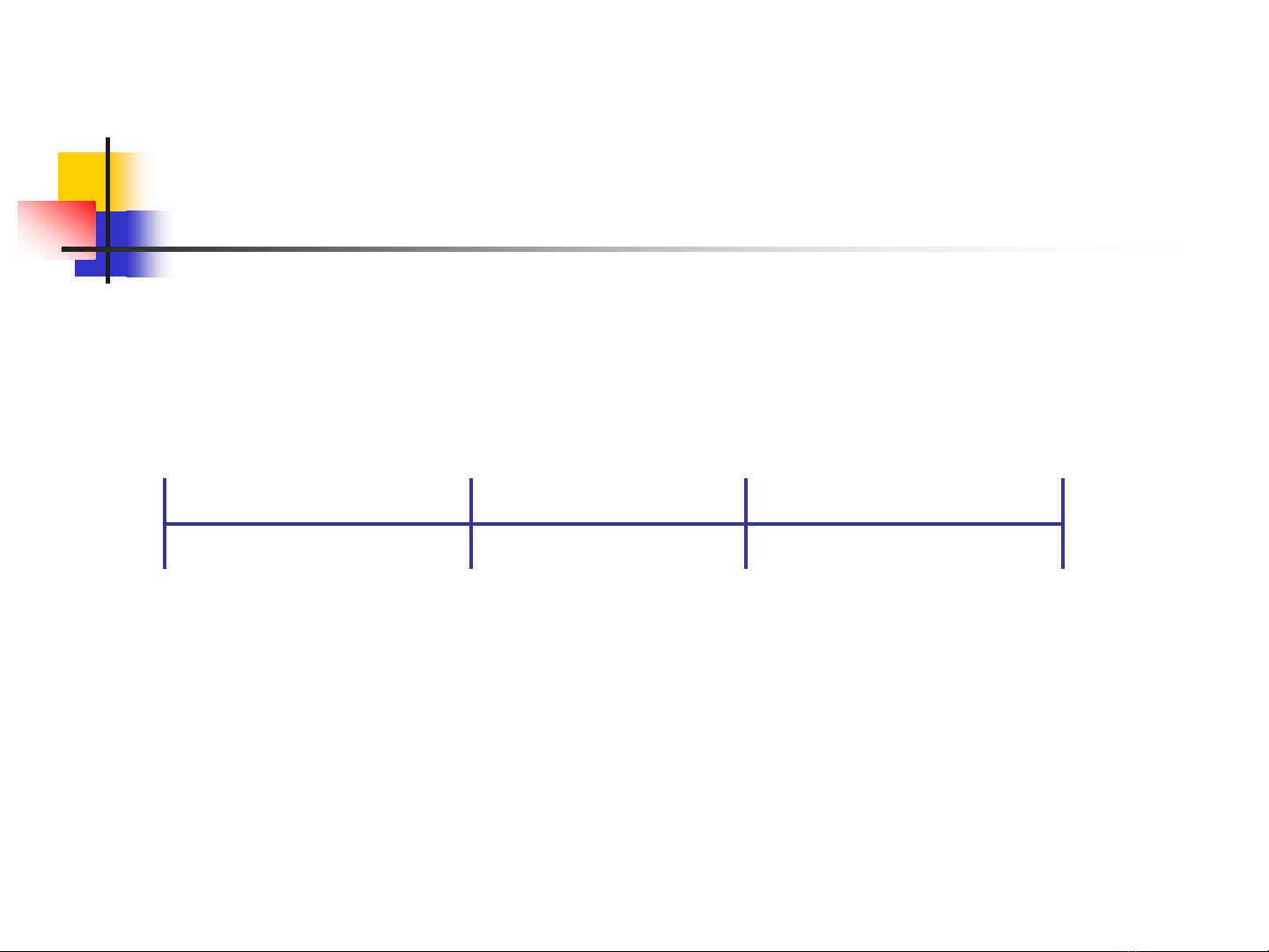

100 50 75

0 1 2 3

i%

-50

Dòng tiền không đều

Ví dụ (tt)

6-5

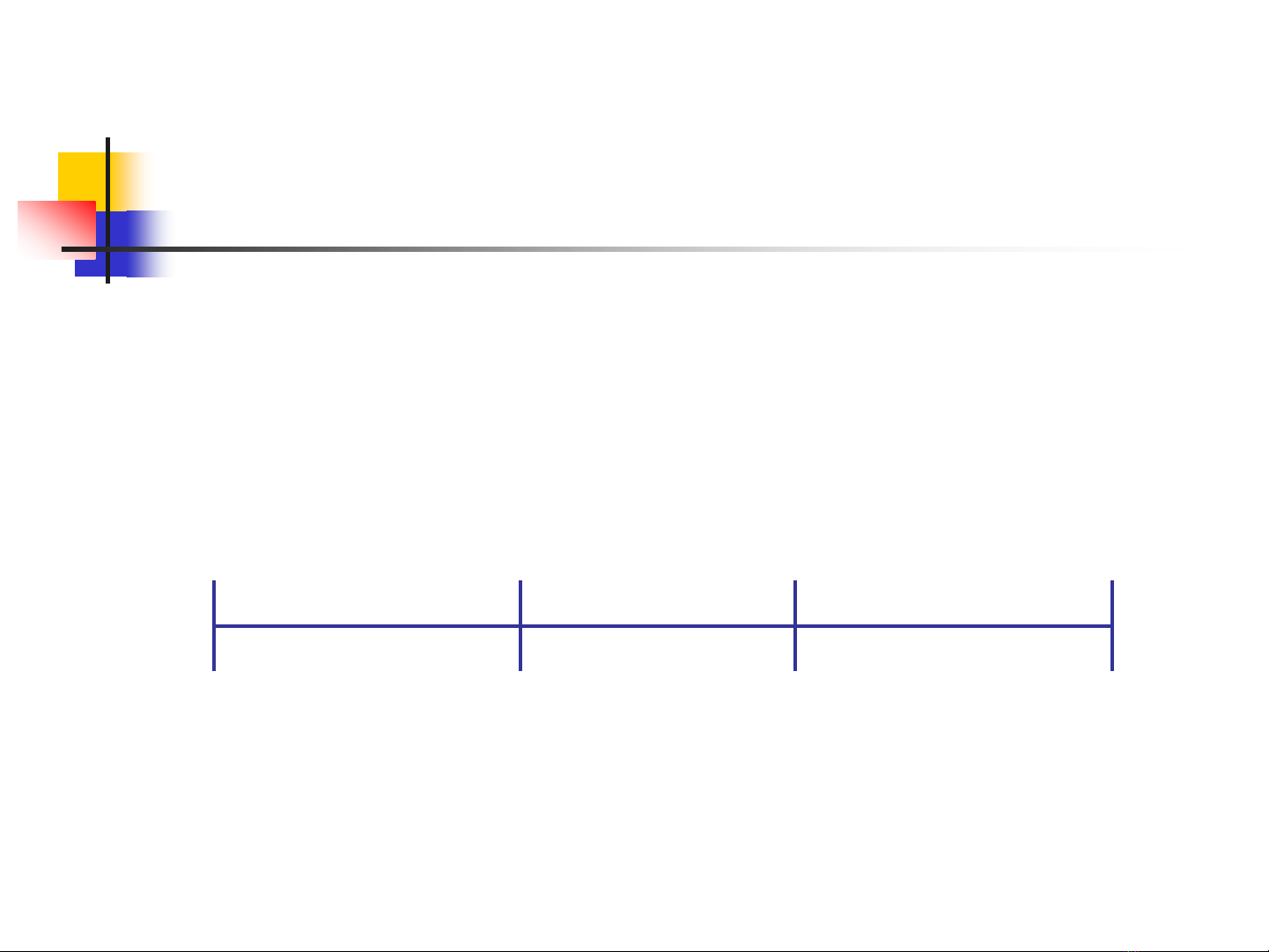

Tính giá trị tương lai (FV) của $100

bây giờ sau 3 năm, nếu i = 10%?

Tính giá trị tương lai là lũy tích dòng

tiền.

FV = ?

0 1 2 3

10%

100

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)

![Giáo trình Tài chính doanh nghiệp Trường Đại học Bà Rịa - Vũng Tàu [Tài liệu đầy đủ]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260408/hoaphuong0906/135x160/97121775727644.jpg)