1

Trường Đại Học Ngân Hàng TP.HCM

Khoa Tài Chính

THS. VÕ THIÊN TRANG

1

TÀI CHÍNH DOANH NGHIỆP

Võ Thiên Trang

Trường Đại Học Ngân Hàng TP.HCM

Khoa Tài Chính

0

GIỚI THIỆU MÔN HỌC

TÀI CHÍNH DOANH NGHIỆP

Võ Thiên Trang 2

TÊN HỌC PHẦN TÀI CHÍNH DOANH NGHIỆP

GIẢNG VIÊN Võ Thiên Trang

EMAIL trangvt@hub.edu.vn

(Vui lòng đặt ký hiệu [TCDN_Họ và tên_Mã

lớp] trên tiêu đề gởi thư)

SỐ TÍN CHỈ 3tín chỉ

THỜI LƯỢNG 45 tiết (tương đương 9buổi học)

GIỚI THIỆU MÔN HỌC

Võ Thiên Trang

3

▪Cung cấp những kiến thức cơbản về tài chính doanh

nghiệp;qua đó giúp người học hiểu, phân tích các vấn

đề trong nền kinh tế và vận dụng các kiến thức để ra các

quyết định tài chính chủ yếu của doanh nghiệp.

▪Tài chính doanh nghiệp là một học thuộc khối kiến thức

cơ sở ngành,và là tiền đề để nghiên cứu những môn

học chuyên sâu có liên quan đến tài chính của doanh

nghiệp như tài chính công ty đa quốc gia, phân tích tài

chính doanh nghiệp, quản trị tài chính doanh nghiệp,

đầu tư tài chính …

MỤC TIÊU MÔN HỌC

Võ Thiên Trang

4

2

Nguyên lý kế toán

MÔN HỌC TIỀN ĐỀ

Võ Thiên Trang

5

CHƯƠNG TÊN CHƯƠNG THỜI

LƯỢNG

CHƯƠNG 1TỔNG QUAN VỀ TÀI

CHÍNH DOANH NGHIỆP 8 tiết

CHƯƠNG 2 GIÁ TRỊ THEO THỜI

GIAN CỦA TIỀN TỆ 15 tiết

CHƯƠNG 3

LỢI NHUẬN VÀ RỦI RO

6 tiết

CHƯƠNG 4CHI PHÍ VỐN CỦA

DOANH NGHIỆP 6 tiết

CHƯƠNG 5

ĐÒN BẨY TÀI CHÍNH VÀ

LÝ THUYẾT CƠ CẤU

VỐN

10 tiết

KẾT CẤU MÔN HỌC

Võ Thiên Trang

6

TÀI LIỆU

HỌC TẬP

GIÁO TRÌNH

•

Trần Nguyễn Minh Hải, Nguyễn Đức Trung và

ctg. (2021) Tài chính doanh nghiệp. Trường ĐH

Ngân hàng TP Hồ Chí Minh.

TÀI LIỆU THAM KHẢO

•

Ross, S. A., Westerfield

, R. W. and Jordan, B. D.

(2019) Fundamentals of Corporate Finance

. 12th

ed. New York: McGraw-Hill Education.

•

Brealey, R. A., Myers, S. C. and Allen, F. (2020)

Principles of Corporate Finance. 13th ed. New

York: McGraw-Hill Education.

TÀI LIỆU HỌC TẬP

Võ Thiên Trang

7

Thành phần

đánh giá

Phương thức

đánh giá

Tỷ lệ

(%)

Đánh giá quá trình

Chuyên cần, ý thức, thái độ 10%

Bài tập nhóm 20%

Kiểm tra Giữa kỳ (20 câu trắc

nghiệm từ chương 1 đến

chương 4, 30 phút).

Được sử dụng 1tờ A4 viết tay

20%

Đánh giá cuối kỳ

Thi cuối kỳ (40 câu trắc

nghiệm;60 phút)50%

ĐÁNH GIÁ MÔN HỌC

Võ Thiên Trang

8

3

Tiêu chí đánh giá Điểm chuyên cần, ý thức, thái độ

▪Chuyên cần: Đi học đầy đủ 9 buổi được 7 điểm. Mỗi buổi

vắng trừ 1 điểm.

▪Phát biểu, tương tác trên lớp: mỗi lần phát biểu, tương tác

trên lớp được 1 điểm. Tối đa 3 điểm.

▪Điểm cộng: trả lời những câu hỏi khó được 0,25 điểm cộng,

được cộng vào cột điểm kiểm tra giữa kỳ.

ĐÁNH GIÁ MÔN HỌC

Võ Thiên Trang

9

TIỂU LUẬN NHÓM

▪Bài tập nhóm (chiếm trọng số 20%cột điểm bài tập nhóm): hạn

nộp trước buổi thứ 9tối thiểu 2ngày.

▪Tiểu luận nhóm (chiếm trọng số 80%cột điểm bài tập nhóm):

+Mỗi nhóm chọn một công ty phi tài chính niêm yết trên Sở giao

dịch chứng khoán tại Việt Nam, tài liệu bao gồm báo cáo tài chính

của công ty ít nhất trong vòng 3 năm và các tài liệu khác có liên

quan. (Dữ liệu lấy từ cafef.vn; investing.com, Fiinpro…).

+Mỗi nhóm gửi báo cáo dạng file Word, PDF, PowerPoint và file

Excel dữ liệu.Hạn nộp trước buổi thuyết trình (buổi thứ 8) tối thiểu

2ngày.

Khuyến khích viết báo cáo bằng tiếng Anh (được cộng tối đa 1

điểm)

Nội dung yêu cầu bài tiểu luận nhóm:

1. Giới thiệu Doanh nghiệp và phân tích tổng quan tình hình tài

chính của DN trong vòng 3 năm thông qua các chỉ số tài chính

quan trọng.(Cần phân tích sơ lược vĩ mô nền kinh tế và phân tích

ngành;so sánh các chỉ tiêu LN của DN với trung bình ngành và

nhận xét).

2. Nhận xét quyết định đầu tư, quyết định tài trợ của doanh nghiệp

trong vòng 3 năm gần nhất.

3. Xác định suất sinh lời và rủi ro của cổ phiếu dựa vào dữ liệu lịch

sử.

4. Tính chi phí vốn bình quân của DN và đưa ra nhận xét.

TIỂU LUẬN NHÓM

Võ Thiên Trang

11

Trường Đại Học Ngân Hàng TP.HCM

Khoa Tài Chính

THS. VÕ THIÊN TRANG

TỔNG QUAN VỀ TÀI

CHÍNH DOANH NGHIỆP

CHƯƠNG 1

Võ Thiên Trang 12

4

NỘI DUNG CHƯƠNG 1

1.5. Thị trường tài chính và doanh nghiệp

13

1.2. Mục tiêu quản trị tài chính doanh nghiệp

1.1 Khái niệm và bản chất của tài chính doanh nghiệp

Võ Thiên Trang

1.6. Báo cáo tài chính và một số chỉ tiêu tài chính

1.3. Các quyết định chủ yếu của quản trị tài chính DN

1.4. Các loại hình doanh nghiệp

▪Nắm được bản chất và các nội dung cơ bản trong hoạt

động tài chính của doanh nghiệp

▪Nắm được các quyết định tài chính chủ yếu trong quản

trị tài chính doanh nghiệp

▪Hiểu được sự ảnh hưởng của các nhân tố ảnh hưởng

đến hoạt động quản trị tài chính của doanh nghiệp

▪Hiểu và nắm được bản chất vấn đề người đại diện trong

doanh nghiệp

MỤC TIÊU CỦA CHƯƠNG

Võ Thiên Trang

14

▪Tài chính hình thành do sự dịch chuyển của dòng tiền

từ chủ thể này sang chủ thể khác trong quá trình huy

động,sử dụng và phân phối nguồn tiền tệ trong nền kinh

tế.

▪Doanh nghiệp là tổ chức kinh tế có tên riêng,có tài

sản,có trụ sở giao dịch ổn định,được đăng kí kinh doanh

theo quy định của pháp luật nhằm mục đích thực hiện

các hoạt động kinh doanh.

KHÁI NIỆM VỀ TÀI CHÍNH DOANH NGHIỆP

Võ Thiên Trang

15

▪Tài chính doanh nghiệp là các quan hệ kinh tế phát sinh

trong quá trình hoạt động kinh doanh của doanh nghiệp;

gắn liền với quá trình tạo lập, sử dụng và phân phối

các quỹ tiền tệ nhằm đạt các mục tiêu kinh doanh của

doanh nghiệp.

KHÁI NIỆM VỀ TÀI CHÍNH DOANH NGHIỆP

Võ Thiên Trang

16

5

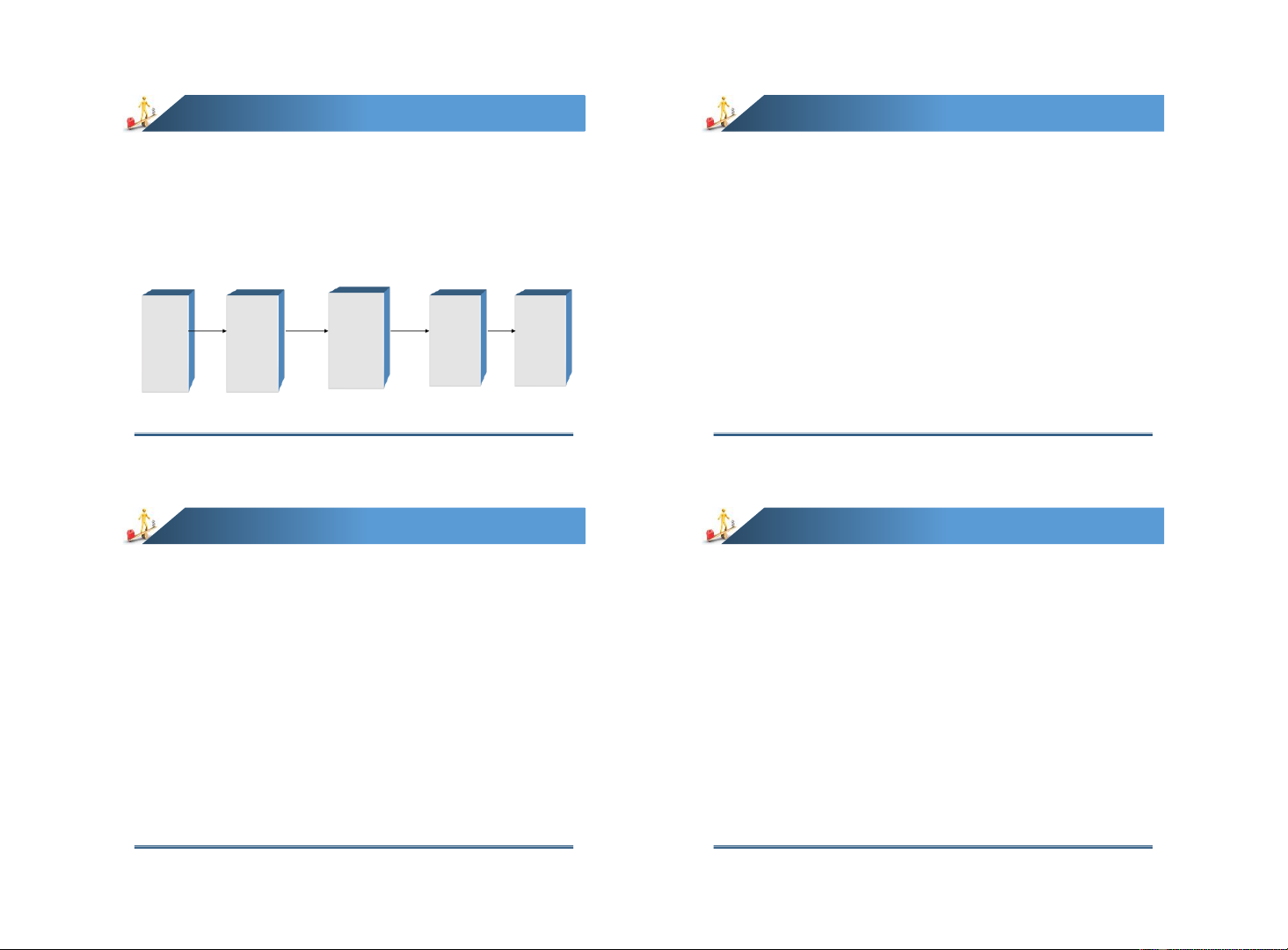

Hoạt động kinh doanh của doanh nghiệp diễn ra là một

sự kết hợp các yếu tố đầu vào nhưnguyên vật liệu, máy

móc, thiết bị và sức lao động để tạo ra sản phẩm là

hàng hoá dịch vụ nhằm tiêu thụ trên thị trường.

KHÁI NIỆM VỀ TÀI CHÍNH DOANH NGHIỆP

Các yếu

tố đầu

vào

Sản xuất

và

chuyển

hóa

Hàng

hóa,

dịch vụ

đầu ra

Lợi

nhuận

Vốn đầu

tư

(vốn chủ

sở hữu,

vốn vay)

Võ Thiên Trang

17

▪Tối đa hóa giá trị doanh nghiệp,đối với các công ty cổ

phần,là tối đa hóa giá trị tài sản của cổ đông,tức là tối

đa hóa giá trị cổ phiếu.

▪Quá trình thực hiện tối đa hóa giá trị doanh nghiệp thông

qua việc đạt được 2mục tiêu cụ thể:

➢Tối đa hoá lợi nhuận

➢Giảm thiểu rủi ro

MỤC TIÊU CỦA DOANH NGHIỆP

Võ Thiên Trang

18

Một số vấn đề cần chú ý:

▪Thứ nhất:Tối đa hóa tài sản của cổ đông là tối đa hóa

giá trị nội tại (intrinsic value) của cổ phiếu,chứ không

phải là giá trị thị trường của cổ phiếu.

➢Giá trị nội tại là giá trị thực của cổ phiếu, được ước

lượng dựa trên các thông tin đầy đủ và chính xác về

lợi nhuận và rủi ro của doanh nghiệp.

MỤC TIÊU CỦA DOANH NGHIỆP

Võ Thiên Trang

19

Một số vấn đề cần chú ý:

▪Thứ hai: Tối đa hóa giá trị cổ phiếu phải là mục tiêu dài

hạn,nhà quản trị phải nỗ lực làm tăng giá trị trung bình

của cổ phiếu trong một thời kỳ dài.

▪Thứ ba:Tối đa hóa giá trị tài sản của cổ đông nhưng

phải đảm bảo lợi ích của các nhóm khác như :Người lao

động,nhà nước, khách hàng và cộng đồng..

MỤC TIÊU CỦA DOANH NGHIỆP

Võ Thiên Trang

20

![Bài giảng Đổi mới sáng tạo tài chính Phần 2: [Thêm thông tin chi tiết để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/hoahongcam0906/135x160/48231769499983.jpg)

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)