91

© Học viện Ngân hàng

ISSN 3030 - 4199

Tạp chí Kinh tế - Luật và Ngân hàng

Năm thứ 27(6)- Tháng 6. 2025- Số 278

Nhân tố tác động đến kỹ năng quản lý tài chính cá

nhân của phụ nữ ven biển Việt Nam

Ngày nhận: 01/03/2025 Ngày nhận bản sửa: 27/05/2025 Ngày duyệt đăng: 03/06/2025

Tóm tắt: Nghiên cứu này phân tích các nhân tố ảnh hưởng đến kỹ năng quản

lý tài chính cá nhân của phụ nữ ven biển Việt Nam, một nhóm đối tượng

đóng vai trò quan trọng trong kinh tế địa phương nhưng còn hạn chế về kỹ

năng tài chính do thu nhập bấp bênh và khó khăn trong tiếp cận dịch vụ tài

chính. Nghiên cứu tập trung vào ba nhân tố chính: thái độ tài chính, kiến thức

tài chính và việc ứng dụng công nghệ tài chính, một yếu tố mới phản ánh xu

hướng chuyển đổi số. Dữ liệu được thu thập thông qua khảo sát 404 phụ nữ tại

ba tỉnh Nghệ An, Thanh Hóa và Nam Định trong quý IV năm 2024. Bằng cách

sử dụng mô hình hồi quy để định lượng mức độ ảnh hưởng, kết quả nghiên

cứu chỉ ra rằng cả ba nhân tố trên đều có tác động tích cực và có ý nghĩa thống

kê đến kỹ năng quản lý tài chính cá nhân của phụ nữ. Nghiên cứu cũng cho

Factors influencing personal financial management skills among coastal women in Vietnam

Abstract: This study analyzes the factors influencing the personal financial management skills of women

in coastal areas of Vietnam, a group that plays a significant role in the local economy but often possesses

limited financial skills due to unstable income and difficulties in accessing formal financial services.

The research focuses on three key factors: financial attitude, financial literacy, and financial technology

adoption, with the latter reflecting the ongoing digital transformation. Data were collected from a survey

of 404 women in Nghe An, Thanh Hoa, and Nam Dinh provinces during the last three months of 2024.

Employing a regression model to quantify the impact of these factors, the findings indicate that all have

a positive and statistically significant effect on women's personal financial management skills. The study

also found that age positively influences these skills. Based on these findings, the study proposes specific

policies to promote financial education, expand access to suitable financial services, and encourage the

adoption of technology to strengthen women's personal financial management skills, thereby contributing

to financial inclusion for coastal women.

Keywords: Personal financial management Skills, Coastal women, Vietnam

Doi: 10.59276/JELB.2025.06.2902

Trinh, Thi Phan Lan1, Le, Hong Thai2, Phung, Thi Thu Huong3

Email: lanttp@vnu.edu.vn1, thailh@vnu.edu.vn2, huongphung@hvnh.edu.vn3

Organization: VNU University of Economics and Business, Vietnam National University Hanoi1,2, Banking

Academy of Vietnam3

Trịnh Thị Phan Lan1, Lê Hồng Thái2, Phùng Thị Thu Hương3

Trường Đại học Kinh Tế, Đại học Quốc gia Hà Nội1,2, Học viện Ngân hàng, Việt Nam3

Nhân tố tác động đến kỹ năng quản lý tài chính cá nhân của phụ nữ ven biển Việt Nam

92 Tạp chí Kinh tế - Luật và Ngân hàng- Năm thứ 27(6)- Tháng 6. 2025- Số 278

thấy độ tuổi có ảnh hưởng tích cực đến kỹ năng này. Từ những phát hiện này,

nghiên cứu đề xuất các chính sách cụ thể nhằm thúc đẩy giáo dục tài chính,

mở rộng khả năng tiếp cận các dịch vụ tài chính phù hợp và khuyến khích việc

sử dụng công nghệ để nâng cao kỹ năng quản lý tài chính cá nhân, qua đó góp

phần vào mục tiêu tài chính toàn diện cho phụ nữ vùng ven biển.

Từ khóa: Kỹ năng quản lý tài chính cá nhân, Phụ nữ ven biển, Việt Nam

1. Giới thiệu

Tại Việt Nam, phụ nữ ven biển đóng vai trò

then chốt trong cơ cấu kinh tế địa phương,

tuy nhiên, kỹ năng quản lý tài chính cá nhân

của họ còn nhiều hạn chế. Thực trạng này

xuất phát từ nhiều yếu tố, bao gồm thu nhập

thường xuyên bấp bênh do đặc thù ngành

nghề vùng biển, sự thiếu hụt kiến thức tài

chính căn bản, và những rào cản trong việc

tiếp cận các dịch vụ tài chính chính thức.

Bối cảnh này càng trở nên phức tạp hơn

trước những thách thức từ biến đổi khí hậu,

gây ảnh hưởng trực tiếp đến sinh kế, và quá

trình chuyển dịch kinh tế vùng đang diễn

ra mạnh mẽ. Do đó, việc nâng cao kỹ năng

quản lý tài chính cho phụ nữ ven biển không

chỉ là một nhu cầu cá nhân mà còn là một

yêu cầu cấp thiết nhằm tăng cường khả năng

chống chịu, thích ứng và thúc đẩy tài chính

toàn diện, góp phần vào sự phát triển bền

vững của cộng đồng ven biển.

Nhận thức rõ tầm quan trọng này, Chiến

lược tài chính toàn diện quốc gia đến năm

2025, định hướng đến năm 2030 (theo

Quyết định số 149/QĐ-TTg của Thủ tướng

Chính phủ) đã đặc biệt nhấn mạnh việc

nâng cao hiểu biết và năng lực tài chính,

đồng thời ưu tiên phát triển các dịch vụ tài

chính vi mô cho các nhóm yếu thế, trong

đó phụ nữ có thu nhập thấp là đối tượng

trọng tâm. Xuất phát từ cơ sở thực tiễn

và định hướng chính sách của Chính phủ,

nghiên cứu này tập trung phân tích sâu

vào ba nhóm nhân tố được cho là có ảnh

hưởng chính đến kỹ năng quản lý tài chính

cá nhân của phụ nữ ven biển. Các nhân tố

này bao gồm thái độ tài chính, kiến thức tài

chính và đặc biệt là ứng dụng công nghệ

tài chính- một yếu tố mới nổi, phản ánh xu

hướng chuyển đổi số đang ngày càng tác

động sâu rộng đến mọi mặt đời sống kinh

tế-xã hội, bao gồm cả cách thức người dân

quản lý tài sản của mình.

Sử dụng bộ dữ liệu khảo sát từ 404 phụ nữ

là khách hàng của Tổ chức Tài chính vi mô

Tình Thương (TYM) tại ba tỉnh ven biển

Nghệ An, Thanh Hóa và Nam Định, nghiên

cứu áp dụng phương pháp định lượng, cụ

thể là mô hình hồi quy, để đo lường và

đánh giá mức độ tác động của các yếu tố

trên. Kết quả nghiên cứu được kỳ vọng sẽ

cung cấp những luận cứ khoa học vững

chắc, từ đó đề xuất các chính sách và giải

pháp thiết thực nhằm nâng cao nhận thức,

cải thiện khả năng tiếp cận các dịch vụ tài

chính và đặc biệt là khuyến khích, hỗ trợ

ứng dụng công nghệ tài chính, qua đó giúp

phụ nữ ven biển quản lý tài chính cá nhân

một cách hiệu quả hơn, tự chủ hơn về kinh

tế. Nghiên cứu này không chỉ đóng góp về

mặt học thuật trong lĩnh vực tài chính cá

nhân và tài chính toàn diện mà quan trọng

hơn, còn cung cấp cơ sở thực tiễn cho việc

xây dựng và triển khai các chính sách tài

chính phù hợp, đáp ứng nhu cầu đặc thù

của phụ nữ khu vực ven biển Việt Nam.

Bài viết gồm 5 phần: giới thiệu, tổng quan

tài liệu, mô hình và dữ liệu, thảo luận kết

quả và khuyến nghị.

TRỊNH THỊ PHAN LAN - LÊ HỒNG THÁI - PHÙNG THỊ THU HƯƠNG

93

Năm thứ 27(6)- Tháng 6. 2025- Số 278- Tạp chí Kinh tế - Luật và Ngân hàng

2. Cơ sở lý luận và tổng quan nghiên cứu

2.1. Cơ sở lý luận

Kỹ năng quản lý tài chính cá nhân là khái

niệm được nhiều nghiên cứu tiếp cận như

một năng lực hành vi, phản ánh khả năng

của cá nhân trong việc lập kế hoạch, kiểm

soát thu chi, tiết kiệm, đầu tư và ra quyết

định tài chính phù hợp với điều kiện kinh

tế của bản thân. Theo Lusardi và Mitchell

(2014), kỹ năng quản lý tài chính không chỉ

là yếu tố nền tảng trong việc đảm bảo ổn

định tài chính cá nhân mà còn có vai trò

quan trọng trong việc phòng ngừa rủi ro tài

chính và tối ưu hóa nguồn lực cá nhân.

Một số nghiên cứu định lượng về kỹ năng

quản lý tài chính thông qua khả năng lập

ngân sách, theo dõi chi tiêu, thiết lập mục

tiêu tài chính, so sánh các sản phẩm tài

chính và sử dụng các công cụ tài chính sẵn

có (Xiao & Porto, 2017; Amagir và cộng

sự, 2018). Đây là xu hướng được ghi nhận

trong nhiều nghiên cứu gần đây (Goyal &

Kumar, 2021; Herawati và cộng sự, 2019),

cho thấy kỹ năng quản lý tài chính không

chỉ là vấn đề kiến thức mà còn là khả năng

thực hành linh hoạt và thích nghi với sự

thay đổi của bối cảnh tài chính số.

2.2. Tổng quan các nhân tố ảnh hưởng

đến kỹ năng quản lý tài chính cá nhân

Các nhân tố nhân khẩu học

Nhiều nghiên cứu cho thấy các nhân tố nhân

khẩu học như giới tính, độ tuổi, thu nhập

và tình trạng hôn nhân có tác động đến kỹ

năng quản lý tài chính cá nhân (Bajtelsmit

& Bernasek, 1996; Barber & Odean, 2001;

Korniotis & Kumar, 2011; Mohosin và

cộng sự, 2024; Chhillar và cộng sự, 2024;

Rodriguez và cộng sự, 2024; Zhang và

cộng sự, 2025). Phụ nữ có xu hướng chi

tiêu nhiều hơn cho gia đình, trong khi nam

giới tập trung vào các khoản đầu tư dài hạn

(Bartkus và cộng sự, 1989; Kroska, 2008).

Người trẻ tuổi thường vay mượn để đáp

ứng nhu cầu tiêu dùng hiện tại, trong khi

người ở trung niên thường tích luỹ tài sản

(Mitchell & Utkus, 2006), còn người lớn

tuổi cẩn trọng và ít rủi ro hơn (Grable &

Lytton, 1999; Korniotis & Kumar, 2011)

và ngoài ra, người đã kết hôn có xu hướng

đầu tư ổn định và hiệu quả hơn (Barber &

Odean, 2001; Mohosin và cộng sự, 2024),

trong khi thu nhập cao có tương quan với

hành vi tài chính khôn ngoan hơn (Chhillar

và cộng sự, 2024; Rodriguez và cộng sự,

2024; Zhang và cộng sự, 2025).

Thái độ tài chính

Thái độ tài chính phản ánh cách cá nhân

Bảng 1. So sánh các khái niệm liên quan

Tiêu chí

Tài chính cá nhân

Quản lý tài chính cá nhân

Kỹ năng quản lý tài chính cá nhân

Bản chất

Là lĩnh vực liên quan đến các

hoạt động tài chính trong

đời sống cá nhân

Là quá trình lập kế hoạch, tổ

chức và kiểm soát các hoạt

động tài chính cá nhân

Là tập hợp các thao tác, hành vi và

khả năng thực hành giúp cá nhân

quản lý tài chính hiệu quả

Phạm vi

Bao gồm tất cả các khía

cạnh tài chính: thu nhập, chi

tiêu, tiết kiệm, đầu tư, tín

dụng, bảo hiểm, thuế

Bao gồm việc lập kế hoạch,

tổ chức, thực hiện và kiểm

soát các hoạt động tài chính

cá nhân

Tập trung vào việc thực hiện các

hành động cụ thể như lập ngân

sách, theo dõi chi tiêu, lựa chọn

công cụ tài chính, v.v.

Mục tiêu

Hiểu và bao quát các yếu tố

tài chính liên quan đến cá

nhân

Nhằm đảm bảo sự ổn định,

bền vững và chủ động trong

quản lý tài chính cá nhân

Nhằm nâng cao hiệu quả thực

hiện các hoạt động tài chính và ra

quyết định tài chính hàng ngày

Nguồn: Tổng hợp của nhóm tác giả

Nhân tố tác động đến kỹ năng quản lý tài chính cá nhân của phụ nữ ven biển Việt Nam

94 Tạp chí Kinh tế - Luật và Ngân hàng- Năm thứ 27(6)- Tháng 6. 2025- Số 278

trong việc tiếp cận các vấn đề tài chính, khả

năng lập kế hoạch và duy trì tài khoản tiết

kiệm. Nhiều nghiên cứu khẳng định thái độ

tích cực có liên hệ với kỹ năng tài chính

tốt (Pathirannahalage & Abeyrathna,2020;

Ramadhan & Asandimitra,2019; Suryadi

& Elfarosa, 2019).

Kiến thức tài chính

Kiến thức tài chính là nền tảng cốt lõi

của kỹ năng quản lý tài chính cá nhân. Sự

hình thành kiến thức này đến từ hai nguồn

chính: giáo dục gia đình và nhà trường.

Trẻ em được trò chuyện sớm với cha mẹ

về tiền bạc thường có khả năng tài chính

tốt hơn khi trưởng thành (Sabri và cộng sự,

2010; Falahati và cộng sự, 2012; Ullah &

Yusheng, 2020; Ramadhan & Asandimitra,

2019). Giáo dục chính quy đóng vai trò

cung cấp kiến thức tài chính hệ thống, giúp

cá nhân hiểu rõ hơn về lãi suất, tiết kiệm,

tín dụng và đầu tư. Những người có trình

độ học vấn cao thường được tiếp cận với

các khóa học tài chính hoặc kỹ năng sống

thực tiễn (Trần Thị Thanh Loan, 2023).

Ngoài ra, nghiên cứu của Lâm Lệ Hà và

Thái Thị Duy Ngân (2020) cho thấy trình

độ và vai trò xã hội cũng ảnh hưởng đến

quyền ra quyết định tài chính của phụ nữ.

Ứng dụng công nghệ

Fintech góp phần cải thiện kỹ năng tài chính

bằng cách cung cấp các công cụ trực quan,

minh bạch và dễ tiếp cận. Các ứng dụng này

giúp người dùng theo dõi chi tiêu, cảnh báo

vượt ngân sách, đặt mục tiêu tài chính, đồng

thời nâng cao kỷ luật tài chính (Hanna &

Lindamood, 2010; Gabor & Brooks, 2017).

Phương pháp “tiết kiệm nhỏ” giúp người

dùng tiết kiệm tự động, không cần quyết

định chủ động mỗi ngày (Thaler & Benartzi,

2004), trong khi các ứng dụng đầu tư sử

dụng trí tuệ nhân tạo và thuật toán để đưa

ra lời khuyên cá nhân hóa (Murphy, 2017;

Barber và cộng sự, 2019). Fintech không

chỉ hỗ trợ quản lý tài chính hiệu quả mà còn

mở rộng cơ hội tài chính cho người thu nhập

thấp và những nhóm yếu thế.

Như vậy, đã có nhiều nghiên cứu về kỹ

năng quản lý tài chính cá nhân, nhưng các

công trình chuyên sâu dành riêng cho phụ

nữ tại khu vực ven biển,với bối cảnh kinh

tế đặc thù và sự tác động rõ rệt của số hóa

tài chính, vẫn còn rất hạn chế. Nghiên cứu

này đề xuất mô hình gồm ba nhóm nhân

tố chính: Thái độ tài chính, kiến thức tài

chính, và ứng dụng công nghệ tài chính,

phù hợp với đặc điểm đối tượng khảo sát

và định hướng chính sách tài chính toàn

diện hiện nay.

3. Phương pháp nghiên cứu

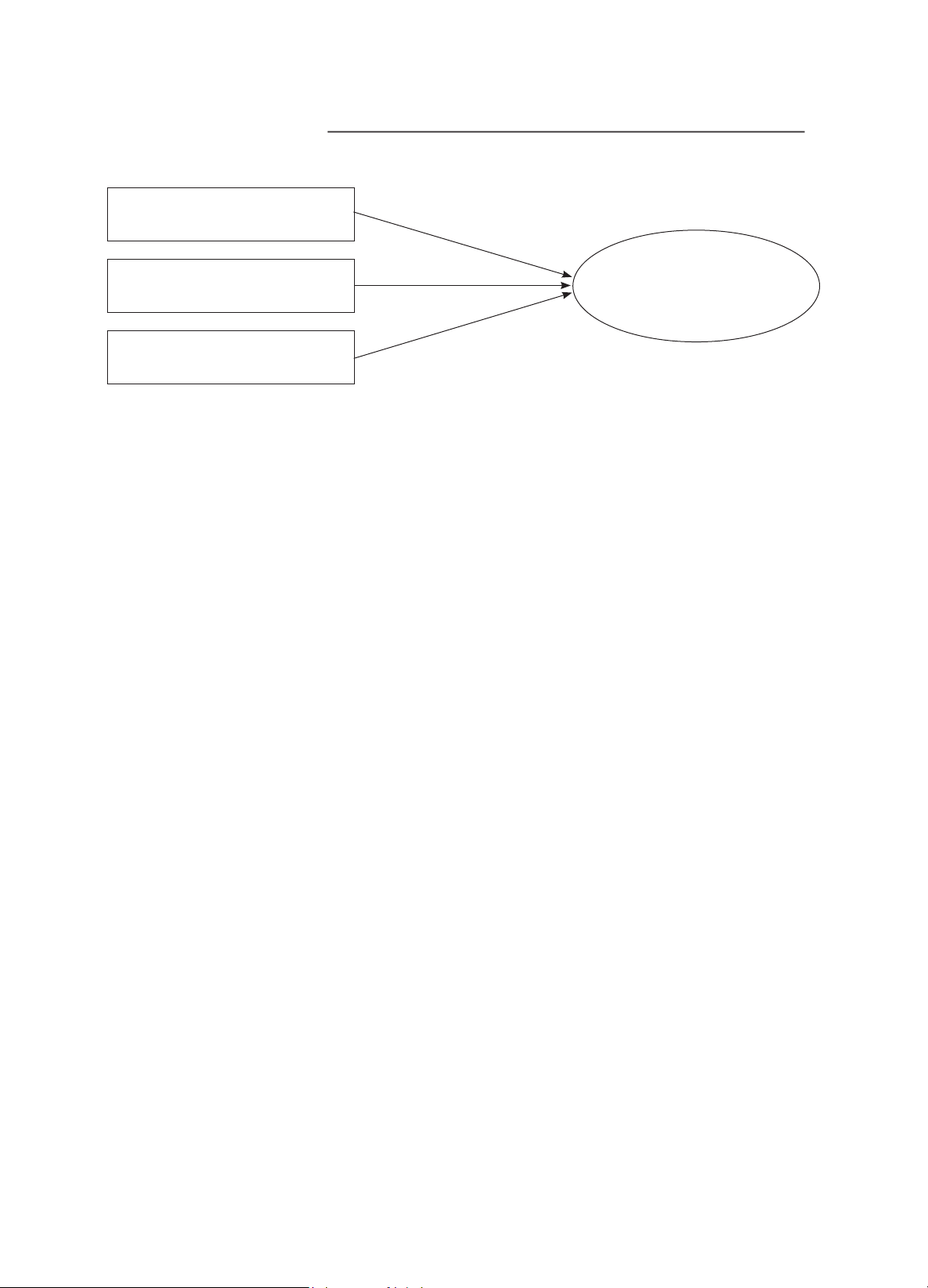

3.1. Giả thuyết và mô hình nghiên cứu

Dựa trên các nghiên cứu trước đây, nghiên

cứu này đề xuất ba giả thuyết như sau:

Trước tiên, phụ nữ có thái độ tài chính

cẩn trọng và chủ động hơn thường có khả

năng lập kế hoạch tài chính tốt hơn và kiểm

soát chi tiêu hiệu quả hơn. Theo Lusardi

và Mitchell (2014), thái độ tài chính tích

cực có mối quan hệ chặt chẽ với khả năng

tiết kiệm và đầu tư hiệu quả. Huston (2010)

cũng nhấn mạnh rằng việc duy trì thói quen

tài chính hợp lý giúp cá nhân đạt được sự

ổn định và hướng tới các mục tiêu tài chính

dài hạn.

Giả thuyết H1: Thái độ tài chính có tác

động tích cực đến kỹ năng quản lý tài

chính cá nhân của phụ nữ vùng ven biển.

Thứ hai, những cá nhân có nền tảng kiến

thức tài chính vững chắc thường đưa ra

quyết định tài chính chính xác hơn, qua

đó cải thiện khả năng quản lý tài chính cá

nhân. Xu và Zia (2012) chỉ ra rằng hiểu biết

về tài chính giúp cá nhân giảm thiểu rủi ro

và tối ưu hóa các quyết định liên quan đến

TRỊNH THỊ PHAN LAN - LÊ HỒNG THÁI - PHÙNG THỊ THU HƯƠNG

95

Năm thứ 27(6)- Tháng 6. 2025- Số 278- Tạp chí Kinh tế - Luật và Ngân hàng

thu nhập, chi tiêu và đầu tư. Bên cạnh đó,

nghiên cứu của Lusardi và Tufano (2015)

nhấn mạnh rằng những người có kiến thức

tài chính cao hơn có xu hướng tránh xa các

khoản nợ lãi suất cao và tận dụng hiệu quả

các công cụ tài chính.

Giả thuyết H2: Kiến thức tài chính có

tác động tích cực đến kỹ năng quản lý tài

chính cá nhân của phụ nữ vùng ven biển.

Bên cạnh đó, việc sử dụng công nghệ tài

chính giúp cá nhân dễ dàng theo dõi, phân

tích và quản lý tài chính một cách hiệu quả

hơn. Nghiên cứu cho thấy công nghệ tài

chính giúp nâng cao tính minh bạch, giảm

chi phí, mở rộng tiếp cận dịch vụ tài chính

và hỗ trợ người dùng lập kế hoạch chi tiêu-

tiết kiệm hiệu quả (Gabor & Brooks, 2017;

Klapper và cộng sự, 2019; Arner và cộng

sự, 2016).

Giả thuyết H3: Ứng dụng công nghệ tài

chính có tác động tích cực đến kỹ năng

quản lý tài chính cá nhân của phụ nữ

vùng ven biển.

Dựa trên mô hình đề xuất, nhóm tác giả

xây dựng thang đo cùng bảng câu hỏi khảo

sát phù hợp với bối cảnh của ba tỉnh ven

biển như trình bày trong phần 3.2

3.2. Phương pháp và dữ liệu phân tích

Nghiên cứu sử dụng dữ liệu sơ cấp từ khảo

sát phụ nữ, là khách hàng vay vốn và/hoặc

gửi tiết kiệm tại Tổ chức Tài chính vi mô

Tình Thương (TYM), tại ba tỉnh ven biển:

Nghệ An (150), Thanh Hóa (154) và Nam

Định (100). Khảo sát được thực hiện trong

quý IV/2024, với sự hỗ trợ của cán bộ TYM

để đảm bảo người tham gia hiểu và trả lời

độc lập. Căn cứ từ tổng quan các nghiên

cứu trước, bảng hỏi khảo sát được thiết kế

và trình bày chi tiết trong Bảng 2. Thang đo

bao gồm 15 biến quan sát đo lường 3 nhân

tố ảnh hưởng đến kỹ năng quản lý tài chính

cá nhân của phụ nữ vùng ven biển. Tất cả

các biến được đo lường sử dụng thang đo

Likert 5 bậc, từ Hoàn toàn không đồng ý

= 1, Không đồng ý = 2, Bình thường = 3,

Đồng ý = 4, Hoàn toàn đồng ý = 5. Các dữ

liệu từ khảo sát được phân tích với sự hỗ

trợ của phần mềm SPSS.

4. Kết quả nghiên cứu

4.1. Đặc điểm thống kê mẫu

Các đặc điểm nhân khẩu học cơ bản của

mẫu nghiên cứu được trình bày trong Bảng

3, theo đó khoảng 90% người tham gia khảo

sát có gia đình và trong độ tuổi từ 26 đến

55, có thu nhập từ 3 đến 10 triệu đồng, chưa

học cao đẳng hoặc đại học. Đặc điểm mẫu

khảo sát này phù hợp với đặc điểm của phụ

nữ ven biển, và cho thấy sự cần thiết phải

nghiên cứu để có giải pháp hỗ trợ và nâng

Thái độ tài chính

Kiến thức tài chính

Ứng dụng công nghệ tài chính

Kỹ năng quản lý

tài chính cá nhân

H1 (+)

H2 (+)

H3 (+)

Nguồn: Nhóm tác giả đề xuất dựa trên tổng quan.

Hình 1. Mô hình nghiên cứu đề xuất