MỤC TIÊU CHƯƠNG 4

Phân biệt được các chi phí phí phát sinh trong hoạt động sản

xuất kinh doanh.

Phân loại các chi phí thành định phí và biến phí.

Hiểu, tính toán và vẽ được đồ thị điểm hòa vốn.

Những khác biệt trong phân tích hòa vốn đường thẳng, đường

cong và tiền mặt.

Hiểu nội dung, ý nghĩa và tác dụng của chỉ tiêu đòn cân định

Hiểu nội dung, ý nghĩa và tác dụng của chỉ tiêu đòn cân định

phí và đòn cân nợ.

Tương quan giữa 2 chỉ tiêu đòn cân định phí và đòn cân nợ.

Việc chọn lựa cơ cấu chi phí và cơ cấu tài chính của doanh

nghiệp.

Doanh nghiệp nên vay nợ bao nhiêu là hợp lý trong từng gian

đoạn phát triển, chọn lựa một cơ cấu tài chính tối ưu.

lOMoARcPSD|16991370

NỘI DUNG CHƯƠNG 4

I. NHỮNG VẤN ĐỀ CHUNG.

II. ĐÒN BẨY HOẠT ĐỘNG KINH DOANH.

II.1 Phân tích mối quan hệ giữa sản lượng và EBIT.

II.2 Phân tích điểm hòa vốn tiêu thụ.

II.3 Đòn bẩy hoạt động (DOL)

II.4 Quan hệ giữa DOL và điểm hòa vốn sản lượng.

II.5 Quan hệ giữa DOL và rủi ro doanh nghiệp.

III. ĐÒN BÂY TÀI CHÍNH:

III.1 Phân tích mối quan hệ giữa EBIT và EPS.

III.2 Phần tích điểm bàng quan EBIT.

III.3 Đòn bẩy tài chinh (DFL).

IV. ĐÒN BẨY TỔNG HỢP (DTL)

lOMoARcPSD|16991370

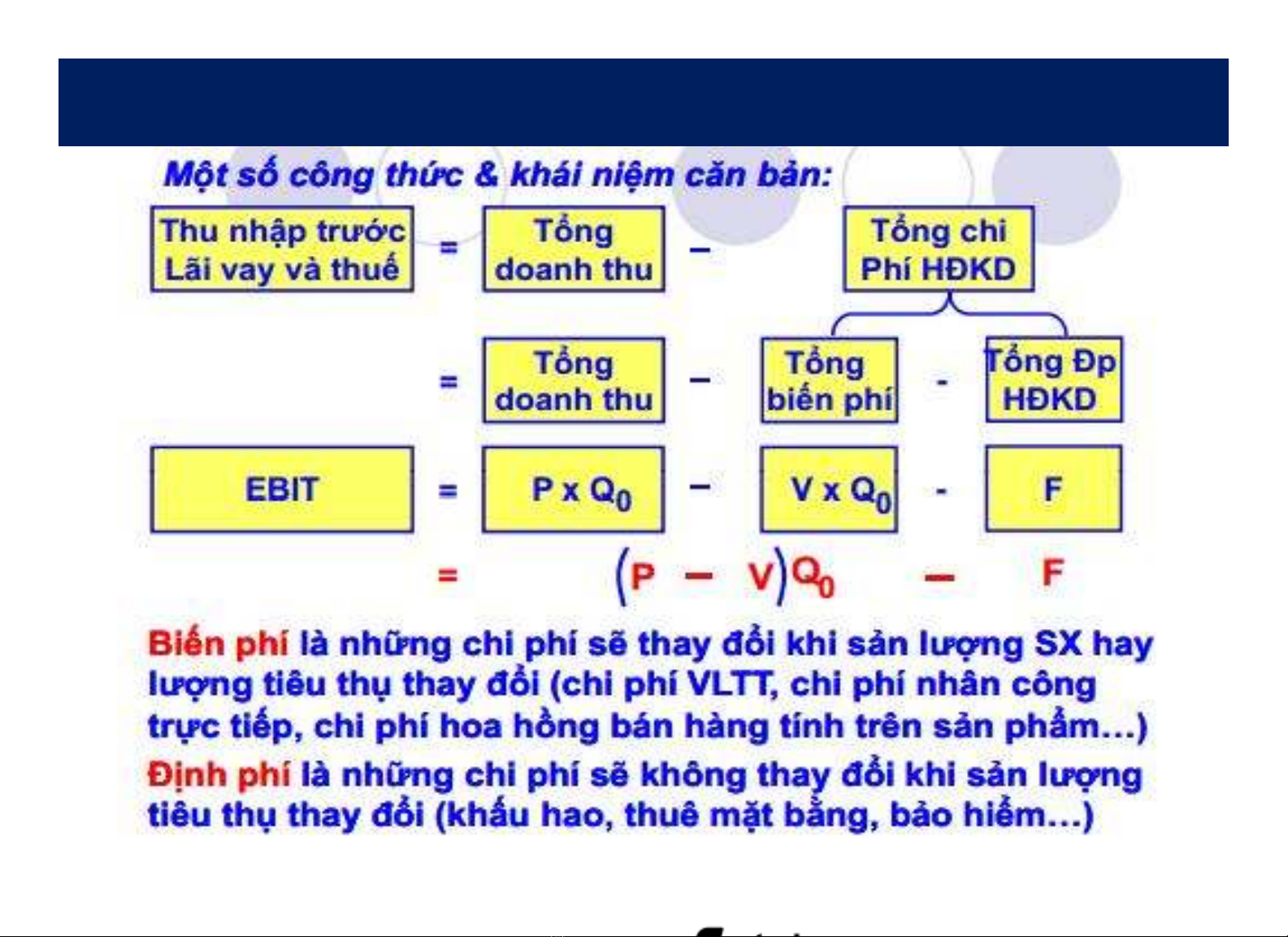

I. NHỮNG VẤN ĐỀ CHUNG

Trong cơ học đòn bẩy là công cụ để khuếch đại lực

nhằm biến một lực nhỏ thành lực lớn hơn, tác động vào

vật thể ta cần dịch chuyển. Như vậy trong vật lý người ta

dựa vào điểm tựa cố định để khuếch đại lực nhằm mục

đích di chuyển một vật thể nào đó.

Trong tài chính, người ta mượn thuật ngữ “đòn bẩy

Trong tài chính, người ta mượn thuật ngữ “đòn bẩy

” để ám chỉ việc sử dụng chi phí cố định để gia tăng khả

năng thu nhập tiềm năng cho cổ đông.

lOMoARcPSD|16991370