Bài 1

I/ Tài li uệ (ĐVT: đ ng)ồ

A- S d đ u kì c a m t s tài kho n m t Doanh nghi p s n xu t:ố ư ầ ủ ộ ố ả ở ộ ệ ả ấ

- TK 152 : 25.000.000

- TK154 : 2.600.000

Trong đó:

+ Chi phí nguyên li u v t li u tr c ti p:ệ ậ ệ ự ế 1.600.000

+ Chi phí nhân công tr c ti pự ế : 600.000

+ Chi phí s n xu t chungả ấ : 400.000

B- Trong kì, Doanh nghi p ti n hành s n xu t m t lo i s n ph m A. Chiệ ế ả ấ ộ ạ ả ẩ

phí s n xu t trong kì nh sau:ả ấ ư

1. Xu t v t li u chính dùng tr c ti p cho s n xu t s n ph m: 8.000.000ấ ậ ệ ự ế ả ấ ả ẩ

2. Xu t v t li u ph dùng tr c ti p cho s n xu t s n ph m: 1.500.000,ấ ậ ệ ụ ự ế ả ấ ả ẩ

dùng ph c v chung phân x ng: 400.000ụ ụ ở ưở

3. Tính ti n l ng ph i tr trong kì:ề ươ ả ả

- Ti n l ng công nhân sx s n ph m: 8.000.000.ề ươ ả ẩ

- Ti n l ng nhân viên qu n lý phân x ng: 600.000.ề ươ ả ưở

4. Trích BHXH, BHYT, KPCĐ tính vào chi phí s n xu t theo t l quy đ nh.ả ấ ỷ ệ ị

5. Trích kh u hao may móc thi t b s n xu t: 4.000.000, kh u hao nhàấ ế ị ả ấ ấ

x ng s n xu t: 580.000.ưở ả ấ

6. Tính ti n đi n dùng cho s n xu t ph i tr cho công ty đi n 220.000ề ệ ả ấ ả ả ệ

(trong đó thu GTGT là 20.000)ế

7. Các kho n chi phí khác b ng ti n m t phát sinh phân x ng: 500.000ả ằ ề ặ ở ưở

8. K t chuy n các chi phí s n xu t vào tài kho n” chi phí s n xu t kinhế ể ả ấ ả ả ấ

doanh d dang”ở

9. Trong kì hoàn thành nh p kho 100 s n ph m theo giá thành th c t . ậ ả ẩ ự ế Bi tế

r ng:ằ Giá tr s n ph m d dang cu i kì: 1.600.000, trong đó:ị ả ẩ ở ố

- Chi phí nguyên li u v t li u tr c ti p: 900.000ệ ậ ệ ự ế

- Chi phí nhân công tr c ti p: 500.000ự ế

- Chi phí s n xu t chung: 200.000ả ấ

II/ Yêu c u:ầ

1/ Tính giá thành s n ph m Aả ẩ

2/ Đ nh kho n và ph n ánh tình hình trên vào các tài kho n k toán có liênị ả ả ả ế

quan.

3/ L p b ng tính giá thành s n ph m.ậ ả ả ẩ

Bài gi iả

1.N TK 621 : 8.000.000ợ

Có TK 152(1521) :8.000.000

2.N TK 621 : 1.500.000ợ

N TK 627 : 400.000ợ

Có TK152(1522) : 1.900.000

3.N TK 622 : 8.000.000ợ

N TK 627 : 600.000ợ

Có TK 334: 8.600.000

4.N TK 622 : 8.000.000*19% = 1.520.000ợ

N TK 627 :600.000*19% = 114.000ợ

Có TK 338 : 1.634.000

5.N TK 627 : 4.850.000ợ

Có TK 214: 4.850.000

6. N TK 627 : 200.000ợ

N TK 1331 : 20.000ợ

Có TK 331 :220.000

7. N TK 627 : 500.000ợ

Có TK 111: 500.000

8a. K/c CPNVLTT : N TK 154: 9.500.000ợ

Có TK 621 :8.000.000+1.500.000 = 9.500.000

b. K/c CPNCTT : N TK 154: 9.520.000ợ

Có TK 622: 8.000.000+1.520.000 = 9.520.000

c. K/c CPSXC : N TK 154 : 6.664.000ợ

Có TK 627 :

400.000+600.000+114.000+4.850.000+200.000+500.000 = 6.664.000

T ng giá thành SP A = DDĐK+ CPPSTK – DDCK =ổ

2.600.000+(9.500.000+9.520.000+6.664.000)- 1.600.000 = 26.684.000

Giá thành SP A = 26.684.000/100 = 266.840 đ/sp

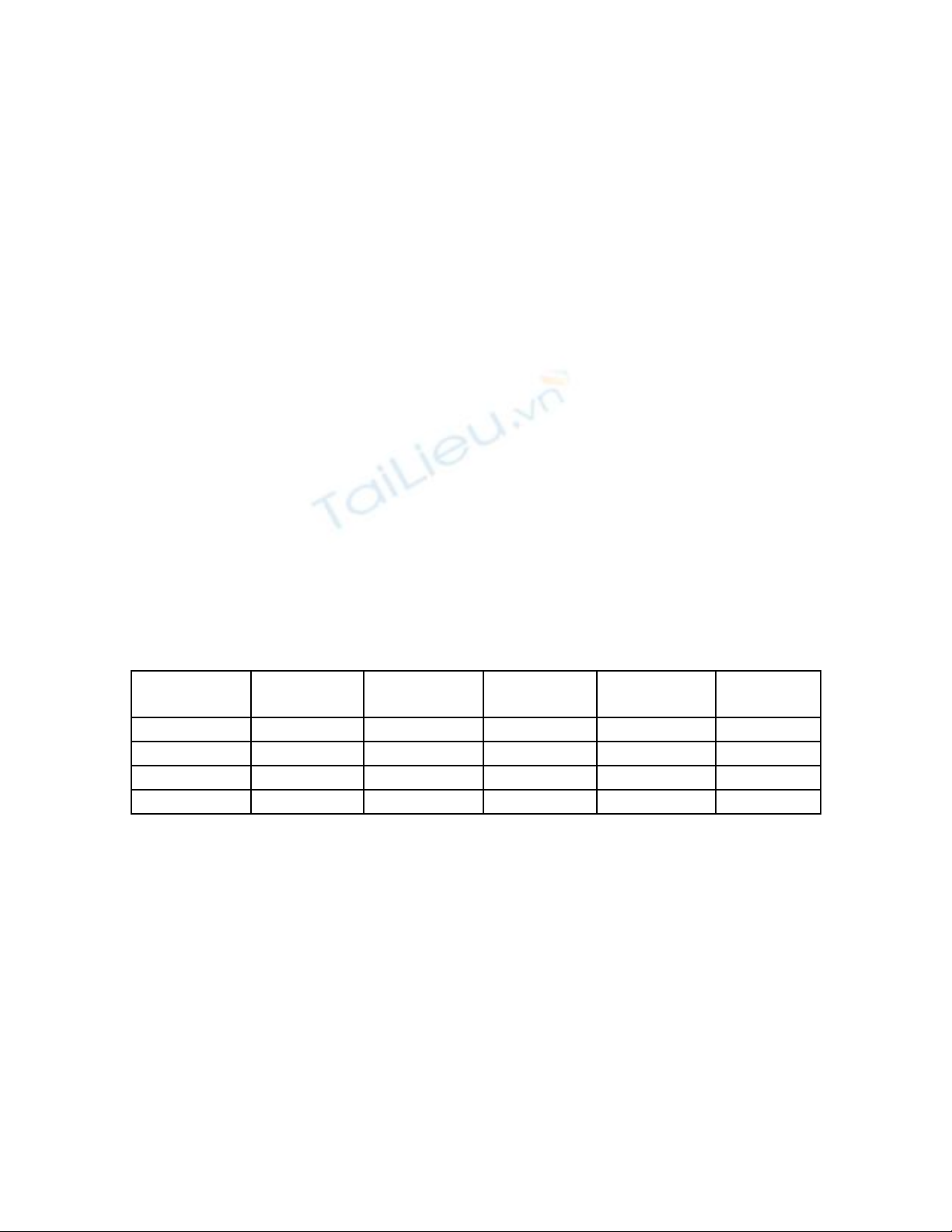

B ng tính giá thành SP A ĐVT :ả

đ ngồ

Kho n m cả ụ

CP

DDĐKỳ CPPST Kỳ DDC kỳ T ng giáổ

thành SP

Giá thành

đ n v SPơ ị

CPNVLTT 1.600.000 9.500.000 900.000 10.200.000 102.000

CPNCTT 600.000 9.520.000 500.000 9.620.000 96.200

CPSXC 400.000 6.664.000 200.000 6.864.000 68.640

T ng c ngổ ộ 2.600.000 25.414.000 1.600.000 26.684.000 266.840

![Bài tập Kế toán tổng hợp [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20170508/123456_ninh/135x160/651494217648.jpg)

![Bài tập kỹ năng Nguyên lý kế toán [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160423/minhanhhap1/135x160/729687827.jpg)

![Bài tập Nguyên lý kế toán (Có đáp án) [Full]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160407/ngoccanh124937/135x160/1983698409.jpg)