NHÓM 6

NHÓM 6

1. Nguy n Th Nh Trangễ ị ư

2. Tr n Th Huy n Trangầ ị ề

3. Tri u Ng c Trìnhệ ọ

4. Vũ Qu c Trungố

5. Nguy n Th Ng c Túễ ị ọ

6. Ph m Quang Tùngạ

7. Nguy n Th Vânễ ị

8. L u Quang Vũư

9. Lê Th Xuânị

10. Lê Th Y nị ế

Đ bàiề

T i m t công ty in, s d đ u kì tài kho n 152 nh sau (đ n v : tri u đ ng):ạ ộ ố ư ầ ả ư ơ ị ệ ồ

• Gi y in Bãi B ng s l ng 10 lô: 50 tri uấ ằ ố ượ ệ

• Gi y bìa s l ng 5 lô: 15 tri uấ ố ượ ệ

• M c in s l ng 10 h p: 50 tri uự ố ượ ộ ệ

Trong kì phát sinh nh ng nghi p v sau:ữ ệ ụ

1. Chi ti n m t mua gi y in Bãi B ng s l ng 20 lô: 100 tri uề ặ ấ ằ ố ượ ệ

2. Mua gi y bìa c a công ty gi y Bãi B ng s l ng 10 lô 30 tri u ch a tr ti n hàngấ ủ ấ ằ ố ượ ệ ư ả ề

3. Mua m c in c a công ty Thiên Long s l ng 10 h p 50 tri u ch a tr ti n hàngự ủ ố ượ ộ ệ ư ả ề

4. Xu t cho phân x ng 10 lô gi y Bãi B ng đ in báo, 5 lô gi y bìa đ in bìa, 5 h p m c ấ ưở ấ ằ ể ấ ể ộ ự

(Bi t r ng công ty tính giá xu t kho theo ph ng pháp nh p tr c xu t tr c)ế ằ ấ ươ ậ ướ ấ ướ

Yêu c u:ầ

a) Vào s cái tài kho n 152ổ ả

b) M s chi ti t cho các lo i v t li u trênở ổ ế ạ ậ ệ

c) L p b ng t ng h p chi ti t tài kho n 152ậ ả ổ ợ ế ả

d) Vào s cái tài kho n 331ổ ả

e) Vào s chi ti t ph i tr ng i bánổ ế ả ả ườ

f) L p b ng t ng h p chi ti t ph i tr ng i bánậ ả ổ ợ ế ả ả ườ

A) Vào s cái tài kho n 152ổ ả

Ngày ghi sổ

CT - GS

Di n gi iễ ả S hi u tài ố ệ

kho n đ i ả ố

ngứ

S ti nố ề

S ố

hiệ

u

Ngày tháng NợCó

S d đ u kỳố ư ầ 115

Chi ti n m t mua gi yề ặ ấ 111 100

Mua ch u gi y bìaị ấ 331 30

Mua ch u m c inị ự 331 50

Xu t kho cho phân ấ

x ngưở 621 90

C ng s phát sinhộ ố 180 90

S d cu i kỳố ư ố 205

Tên tài kho n: Nguyên v t li uả ậ ệ

S hi u: 152ố ệ

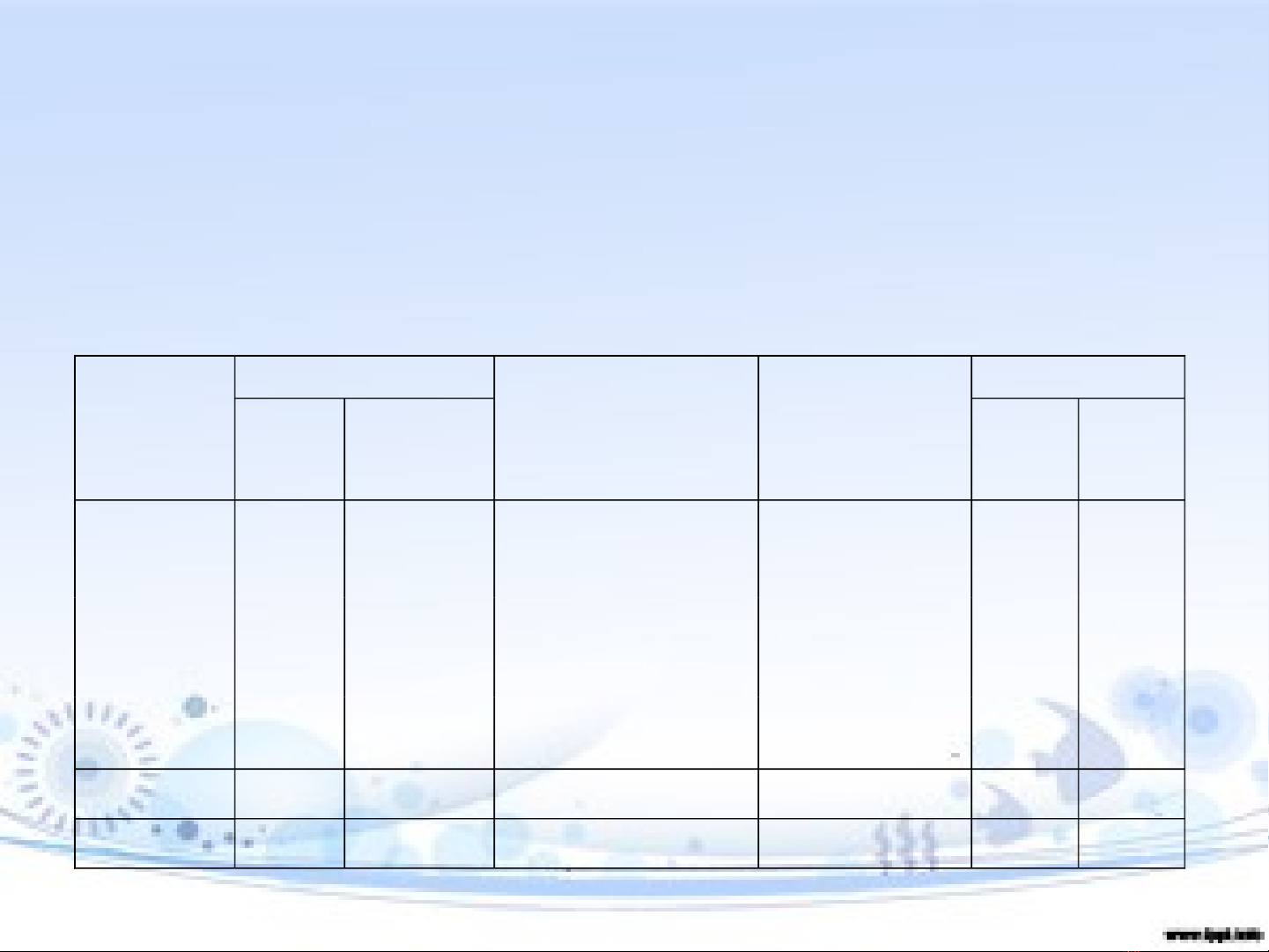

B) M S CHI TI T CÁC LO I V T LI UỞ Ổ Ế Ạ Ậ Ệ

S CHI TI T V T LI UỔ Ế Ậ Ệ

Tên v t li u: Gi y inậ ệ ấ

Nhãn hi u quy cách: Bãi B ngệ ằ

Đ n v tính: lôơ ị

Kho s 1ố

Ch ng tứ ừ

Di n gi iễ ả Đ n giáơ

Nh p khoậXu t khoấT n khoồ

S ố

hi uệNgày

S ố

l nượ

g

S ố

ti n ề

(tr.đ)

S ố

l nượ

g

S ố

ti n ề

(tr.đ)

S ố

l nượ

g

S ố

ti n ề

(tr.đ)

S d đ u kỳố ư ầ 5.000.000 10 50

Chi ti n m t ề ặ

mua nguyên v t ậ

li uệ5.000.000 20 100 30 150

Xu t kho cho ấ

phân x ng inưở 5.000.000 10 50 20 100

T ng c ngổ ộ 20 100 10 50 20 100

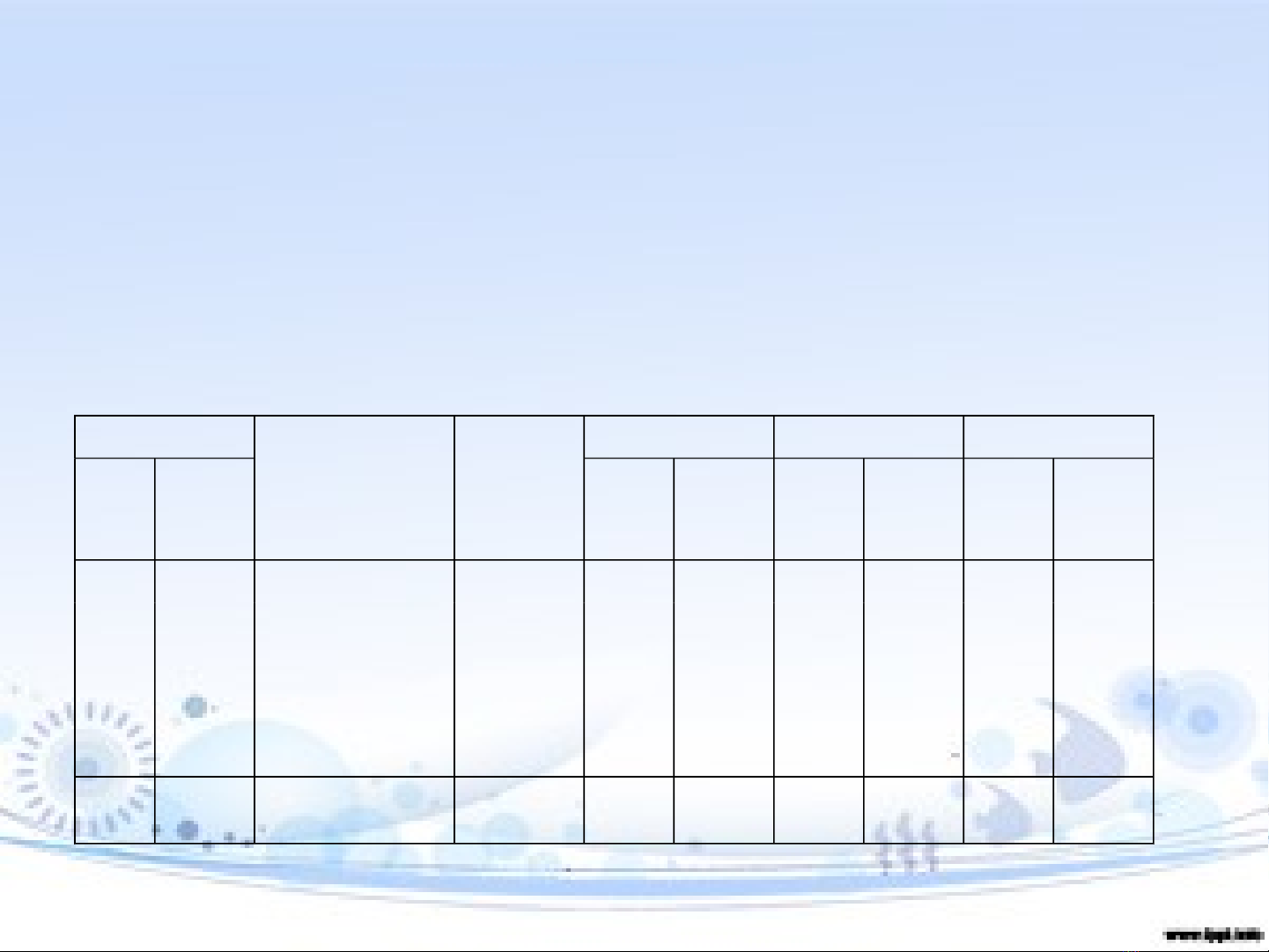

B) M S CHI TI T CÁC LO I V T LI UỞ Ổ Ế Ạ Ậ Ệ

S CHI TI T V T LI UỔ Ế Ậ Ệ

Tên v t li u: Gi y bìaậ ệ ấ

Nhãn hi u quy cách: Bãi B ngệ ằ

Đ n v tính: lôơ ị

Kho s 2ố

Ch ng tứ ừ

Di n gi iễ ả Đ n giáơ

Nh p khoậXu t khoấT n khoồ

S ố

hi uệNgày

S ố

l nượ

g

S ố

ti n ề

(tr.đ)

S ố

l nượ

g

S ố

ti n ề

(tr.đ)

S ố

l nượ

g

S ti n ố ề

(tr.đ)

S d đ u kỳố ư ầ 3.000.000 5 15

Chi ti n m t mua ề ặ

nguyên v t li uậ ệ 3.000.000 10 30 15 45

Xu t kho cho phân ấ

x ng inưở 3.000.000 5 15 10 30

T ng c ngổ ộ 10 30 5 15 10 30

![Bài tập Kế toán tổng hợp [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2017/20170508/123456_ninh/135x160/651494217648.jpg)

![Bài tập kỹ năng Nguyên lý kế toán [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160423/minhanhhap1/135x160/729687827.jpg)

![Bài tập Nguyên lý kế toán (Có đáp án) [Full]](https://cdn.tailieu.vn/images/document/thumbnail/2016/20160407/ngoccanh124937/135x160/1983698409.jpg)