Ch ng trìnhươ

1. Ngân hàng trong n n kinh t th trề ế ị nườ g

Bài t p tình hu ngậ ố : Kinh doanh r i ro tín d ng (xem xét „Cu c kh ng ủ ụ ộ ủ

ho ng Dảiướ chu n” và các h u qu c a nó ẩ ậ ả ủ đ iố v i các th trớ ị ngườ tài

chính toàn c uầ

2. Giám sát ngân hàng trong n n kinh t th trề ế ị ngườ

2.1. T ch c giám sát ngân hàngổ ứ

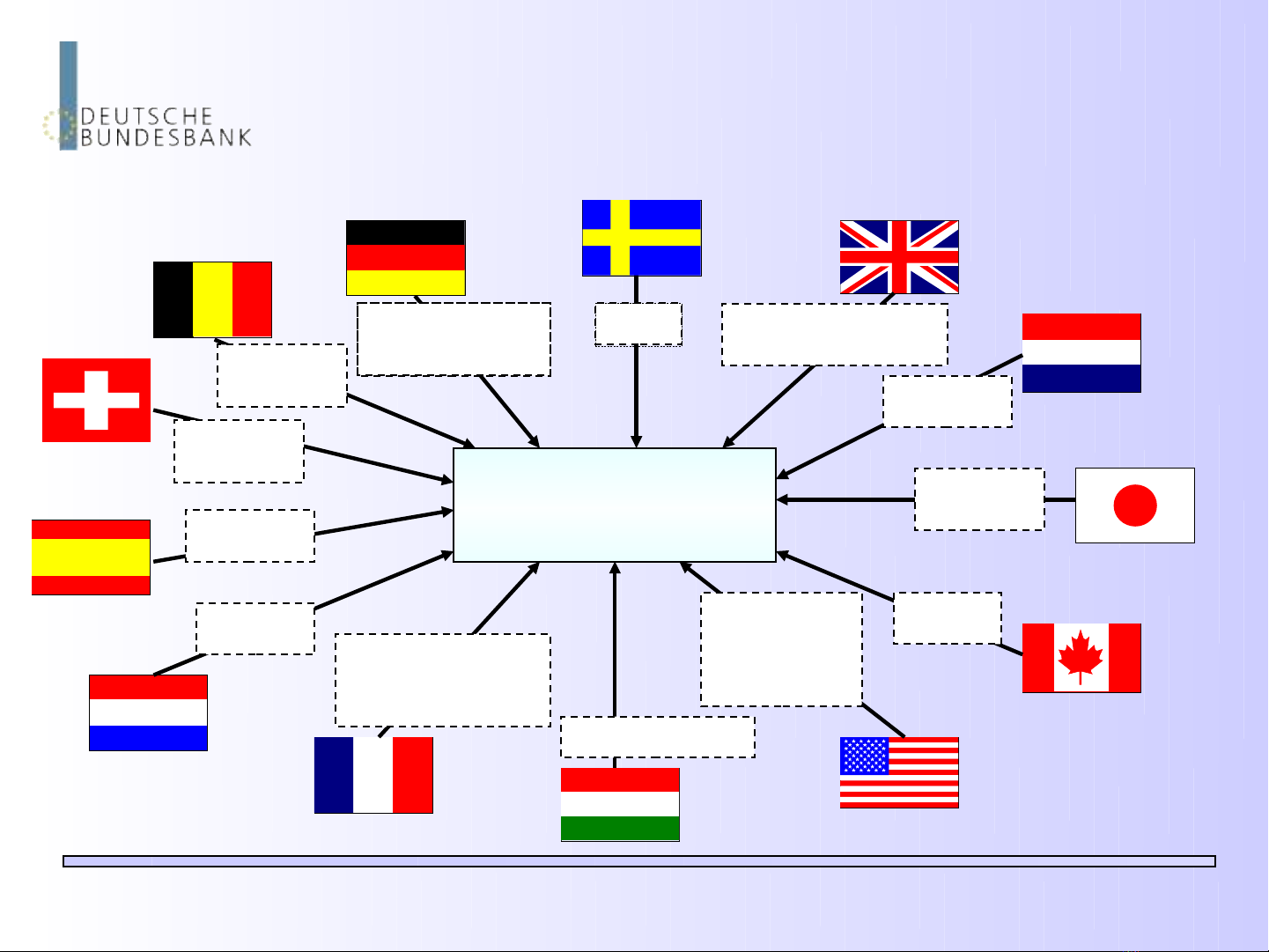

Bài t p tình hu ngậ ố : Cơ c u giám sát t i m t s qu c giaấ ạ ộ ố ố

2.2. Các công c giám sát ngân hàngụ

2.2.1. Khuôn kh pháp lýổ

2.2.2. Ki m soát s thâm nh p th tr ng và lo i tr nh ng thành viên không ể ự ậ ị ườ ạ ừ ữ

đ cượ ch p nh n ra kh i th tr ng ấ ậ ỏ ị ườ

2.2.3. Quy ch đ nh tínhế ị

2.2.4. Quy ch đ nh l ng ế ị ượ đ iố v iớ ho t đ ng ngân hàng thạ ộ ngườ xuyên

2

T ch c c a ho t đ ng giám sátổ ứ ủ ạ ộ

Nh ng yêu c u chu n m c qu c tữ ầ ẩ ự ố ế

•y ban ỦBasel v giám sát ho t đ ng Ngân hàngề ạ ộ

•H i đ ng chu n m c k toán qu c tộ ồ ẩ ự ế ố ế

•T ch c qu c t c a các y ban ch ng khoánổ ứ ố ế ủ ủ ứ

•Qu ti n t qu c tỹ ề ệ ố ế/ngân hàng th gi iế ớ

3

y ban Basel v giám sát Ngân hàngỦ ề

y ban Basel v Ủ ề

giám sát Ngân hàng

• Banque-France

• Commission

Bancaire

Pháp

• Banca d´Italia

Italy

• Bank of England

• FSA

UK

• BOJ

• FSA

Nh tậ

•Bundesbank

•BAFin

Đ cứ

• OSFI Canada

• FDIC

• FRB

• OCC

• FED Board

USA

• BDE

TBN

• SNB

• EBK

Th y Sụ ỹ • FI

Th y Đi nụ ể

• DNB

Hà Lan

• CBF

• NBB

Bỉ

• CSSF

Luxembourg

4

Chu n m c qu c t đ i v i quy ch đ nh tínhẩ ự ố ế ố ớ ế ị

y ban Basel v Giám sát ngân hàng đã ban Ủ ề

hành:

M t b các khuy n ngh , h ng d n và chu n m c v t ộ ộ ế ị ướ ẫ ẩ ự ề ổ

ch c kinh doanh và ki m soát n i b ứ ể ộ ộ

( ➨ lĩnh v c „quy đ nh“)ự ị

M t b hoàn ch nh các nguyên t c Giám sát ngân hàng ộ ộ ỉ ắ

hi u qu „Các nguyên t c c b n đ Giám sát ngân hàng ệ ả ắ ơ ả ể

hi u qu “ ệ ả

(➨ lĩnh v c „giám sát“ự)

5

Các c u ph n c a nguyên t cấ ầ ủ ắ

Đi u ki n tiên quy t đ Giám sát ngân hàng hi u qu – ề ệ ế ể ệ ả

Nguyên t c 1ắ

C p phép và c c u – Nguyên t c 2-5ấ ơ ấ ắ

Các yêu c u và quy đ nh v an toàn – Nguyên t c 6-15ầ ị ề ắ

Các ph ng pháp Giám sát ngân hàng liên t c – Nguyên t c ươ ụ ắ

16-20

Các yêu c u v thông tin – Nguyên t c 21ầ ề ắ

Th m quy n chính th c c a c quan Giám sát – Nguyên t c ẩ ề ứ ủ ơ ắ

22, và

Giám sát ngân hàng xuyên qu c gia – Nguyên t c 23-25ố ắ

Các nguyên t c c b n đ Giám sát ngân hàng hi u quắ ơ ả ể ệ ả

![Đường lối tranh giành chính quyền Chương 2: [Thông tin chi tiết/Phân tích chuyên sâu]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20120930/greenwind007/135x160/51348968431.jpg)

![Bài giảng Quản lý nhà nước về văn hóa: Tổng hợp kiến thức [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/16741779269612.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)