1 GVHD : TRẦN NGUYÊN ĐÁN

Bài tiểu luận

Phòng chống trục lợi

bảo hiểm phi nhân thọ

2 GVHD : TRẦN NGUYÊN ĐÁN

PHÒNG CHỐNG TRỤC LỢI BẢO HIỂM PHI NHÂN THỌ

I. Khái niệm, nguyên nhân, hình thức và một số hậu quả của trục lợi bảo

hiểm phi nhân thọ

1. Khái niệm :

Kinh doanh bảo hiểm là hoạt động của doanh nghiệp bảo hiểm nhằm mục đích

sinh lời, theo đó doanh nghiệp bảo hiểm chấp nhận rủi ro của người được bảo hiểm,

trên cơ sở bên mua bảo hiểm đóng phí bảo hiểm để doanh nghiệp bảo hiểm trả tiền

bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra

sự kiện bảo hiểm

Theo quy định tại Thông tư 31/2004/TT-BTC của Bộ Tài chính hướng dẫn

thực hiện Nghị định 118 về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh

bảo hiểm thì: “Trục lợi bảo hiểm là hành vi cố ý lừa dối của tổ chức, cá nhân nhằm

thu lợi bất chính khi tham gia bảo hiểm, bồi thường bảo hiểm, trả tiền bảo hiểm và

giải quyết khiếu nại bảo hiểm”

Như vậy, nói đến trục lợi bảo hiểm là phải nói đến hành vi của tổ chức, cá nhân

được thực hiện một cách cố ý nhằm thu lợi bất chính. Nhận dạng hành vi trục lợi bảo

hiểm phải chú trọng đến việc tổ chức, cá nhân tham gia vào quan hệ bảo hiểm (bao

gồm bồi thường bảo hiểm, trả tiền bảo hiểm, giải quyết khiếu nại bảo hiểm) nhằm

thu lợi bất chính cho mình. Tổ chức, cá nhân được đề cập trong khái niệm trục lợi

bảo hiểm trên đây có thể là bên mua bảo hiểm, bên được bảo hiểm hoặc doanh

nghiệp bảo hiểm, thậm chí có thể là hành vi gian lận trong bảo hiểm của đại lý bảo

hiểm và doanh nghiệp môi giới bảo hiểm. Cho dù là tổ chức, cá nhân nào đi chăng

nữa, nhưng nếu muốn thực hiện được hành vi trục lợi bảo hiểm, thì các chủ thể này

cũng phải tham gia vào quan hệ kinh doanh bảo hiểm.

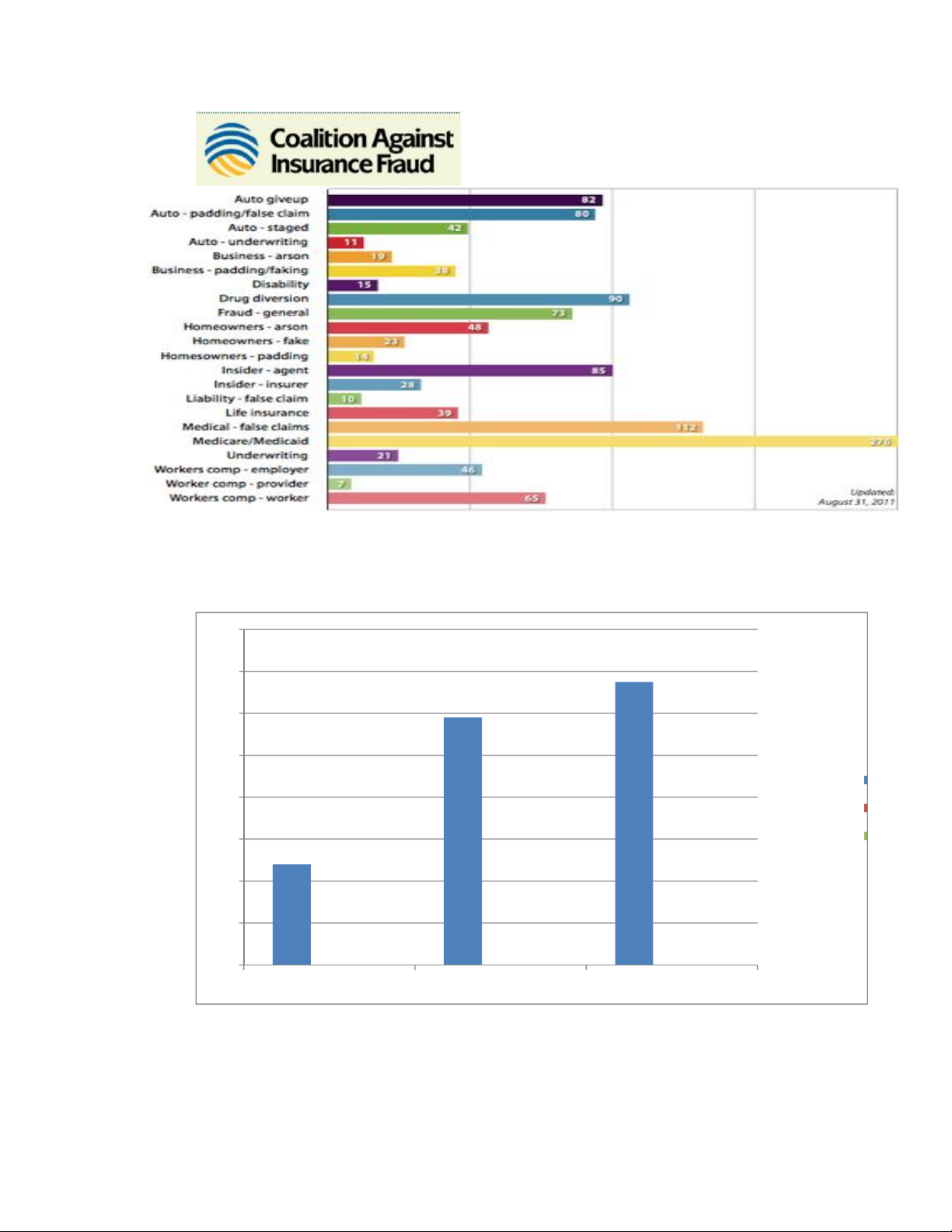

Dưới đây là biểu đồ số liệu thống kê của Liên Hiệp Phòng Chống Trục Lợi

Bảo hiểm

3 GVHD : TRẦN NGUYÊN ĐÁN

Thống kê số vụ gian lận bảo hiểm

Biểu đồ số vụ bắt giữ do gian lận bảo hiểm

620

640

660

680

700

720

740

760

780

2010 2009 2008

4 GVHD : TRẦN NGUYÊN ĐÁN

2. Nguyên nhân dẫn đến trục lợi bảo hiểm:

Ngoài nguyên nhân chủ quan liên quan đến quyền lợi thì ngoài ra còn có một

số nguyên nhân khách quan sau:

Theo quy định pháp luật về nghĩa vụ cung cấp thông tin trong quan hệ thương

mại nói chung đó là, tất cả các giao dịch kinh doanh cần thực hiện trên cơ sở tin

cậy lẫn nhau. Trong thực tế, điều đó có nghĩa là các bên khi tham gia vào các hoạt

động kinh doanh không được phép có bất kỳ hành vi gian lận hay mưu toan lừa

đảo nào. Điều này không có nghĩa rằng, người bán phải có nghĩa vụ chỉ ra các

khiếm khuyết đối với sản phẩm mà họ bán ra, tuy nhiên, khi giới thiệu, thông báo

hoặc trả lời câu hỏi, người bán hàng phải đưa ra những câu trả lời trung thực.

Chính vì vậy, những khiếm khuyết của sản phẩm, cũng như thông tin trong hợp

đồng bảo hiểm sẽ không chính xác, dẫn đến việc bồi thường hợp đồng cũng không

chính xác với thực tế.

Điều khoản trong hợp đồng bảo hiểm cũng như từ ngữ sử dụng trong hợp đồng

bảo hiểm mang tính kỷ thuật và chuyên ngành bảo hiểm ,nên người mua bảo hiểm

thường không hiểu , nhưng vì không muốn thể hiện sự thiếu hiểu biết của mình thì

bên mua thường không hỏi kĩ, chính vì điều này khi xảy ra tranh chấp hợp đồng

thì bên mua thường bị thua thiệt.

Sự nghiêm minh của pháp luật cũng là điều đáng nói.

Với nguyên tắc bảo hiểm dưới giá thì Điều 46 như sau: Số tiền bồi thường mà

doanh nghiệp bảo hiểm phải trả cho người được bảo hiểm được xác định trên cơ

sở giá thị trường của tài sản tại thời điểm, nơi xảy ra tổn thất và mức độ thiệt hại

thực tế và số tiền bồi thường mà doanh nghiệp bảo hiểm trả cho người được bảo

hiểm không vượt quá số tiền bảo hiểm.Nhưng lại rất khó xác định giá thị trường vì

tài sản thường đã qua sử dụng, công tác giám định nhiều khi cũng mang tính chủ

quan, hơn nữa cũng trong điều này thì luật cũng quy định là trừ trường hợp có thỏa

thuận khác, điều này vô hình trung đã làm giảm tính nghiêm minh của pháp luật,

và nếu nhân viên công ty bảo hiểm và người mua bảo hiểm cấu kết để trục lợi thì

trong trường hợp này sự nghiêm minh của pháp luật không có điều kiên để trừng

trị.

Ngoài ra còn một số nguyên nhân khác, chẳng hạn chi phí cho việc phòng

chống trục lợi bảo hiểm thường quá lớn so với khả năng cân đối tài chính của

doanh nghiệp bảo hiểm .Việc so sánh tổn thất do việc trục lợi bảo hiểm gây ra và

chi phí cho việc phòng chống là cơ sở cho việc quyết định có nên chi tiền ra chống

lại việc trục lợi bảo hiểm hay không. Không một doanh nghiệp kinh doanh vì lợi

nhuận nào mà làm một việc mà biết chắc mình sẽ tổn thất hơn. Rõ ràng đây cũng

5 GVHD : TRẦN NGUYÊN ĐÁN

là một nguyên nhân chính yếu dẫn đến việc không mặn mà lắm cho việc phòng

chống trục lợi bảo hiểm.

3. Các hình thức trục lợi bảo hiểm phổ biến

a. Khai tăng trị giá tổn thất

Hành vi này thường được thực hiện bằng cách lợi dụng tổn thất xảy ra để làm

hư hỏng thêm tài sản được bảo hiểm nhằm được trả tiền bồi thường cao hơn, hoặc

làm hư hỏng toàn bộ tài sản đã được bảo hiểm để được bồi thường tài sản có trị giá

lớn hơn.

b. Đã xảy ra tổn thất mới đi mua bảo hiểm

Hình thức trục lợi bảo hiểm này không phải là hiếm. Đối tượng bảo hiểm (máy

móc, phương tiện vận chuyển…) đã bị tổn thất tức là sự kiện bảo hiểm đã xảy ra,

bên mua bảo hiểm mới đi giao kết hợp đồng bảo hiểm để được bồi thường hoặc

được trả tiền bảo hiểm.

c. Bảo hiểm trùng

Bảo hiểm trùng là việc bên mua bảo hiểm giao kết hợp đồng bảo hiểm với hai

doanh nghiệp bảo hiểm trở lên để bảo hiểm cho cùng một đối tượng, với cùng điều

kiện và sự kiện bảo hiểm. Trong trường hợp này , theo Luật Kinh doanh bảo hiểm

thì khi xảy ra sự kiện bảo hiểm mỗi doanh nghiệp bảo hiểm chỉ chịu trách nhiệm

bồi thường theo tỷ lệ giữa số tiền bảo hiểm đã thỏa thuận trên tổng số tiền bảo

hiểm của tất cả các hợp đồng mà bên mua bảo hiểm đã giao kết. Tổng số tiền bồi

thường của các doanh nghiệp bảo hiểm không vượt quá giá trị thiệt hại thực tế của

tài sản. Khi xảy ra tổn thất cho tài sản mà rủi ro gây ra tổn thất thuộc phạm vi bảo

hiểm và trong thời gian có hiệu lực của hợp đồng bảo hiểm, do các doanh nghiệp

bảo hiểm không biết bên tham gia bảo hiểm đã mua bảo hiểm nhiều công ty khác

nhau nên cùng trả tiền bảo hiểm mà kết quả là bên mua bảo hiểm được bồi thường

gấp nhiều lần trị giá tài sản. Ví dụ: một chiếc xe có giá trị 1 tỷ và được bảo hiểm 1

tỷ, nhưng nếu chủ xe bảo hiểm ở 3 công ty, nếu thiệt hại thì nhận được 3 tỷ, thực

tế thì 3 công ty chỉ trả tổng cộng là 1 tỷ.

d. Cố ý gây tổn thất cho đối tượng bảo hiểm

Đây là hình thức trục lợi bảo hiểm rất tinh vi, có kiến thức nghiệp vụ cao về

bảo hiểm, được chuẩn bị kỹ lưỡng, số tiền trục lợi thường lớn, rất khó điều tra

hoặc tìm ra được sự thật thì tốn nhiều công sức, tiền của. Một cách khá phổ biến là

tìm cách hủy hoại tài sản trong một hoàn cảnh được dàn dựng như thật. Đây là

hình thức trục lợi bảo hiểm rất tinh vi, có kiến thức nghiệp vụ cao về bảo hiểm,

được chuẩn bị kỹ lưỡng, số tiền trục lợi thường lớn, rất khó điều tra hoặc tìm ra

được sự thật thì tốn nhiều công sức, tiền của. Một cách khá phổ biến là tìm cách

hủy hoại tài sản trong một hoàn cảnh được dàn dựng như thật.

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)