L I M Đ UỜ Ở Ầ

Ngày nay n n kinh t th tr ng càng phát tri n thì v trí vàề ế ị ườ ể ị

vai trò c a tài chính nhà n c ngày càng quan tr ng đ i v i s phátủ ướ ọ ố ớ ự

tri n kinh t xã h i. Vì v y xây d ng n n tài chính t ch v ngể ế ộ ậ ụ ề ự ủ ữ

m nh là yêu c u c b n c p bách trong th i kỳ công nghi p hóa –ạ ầ ơ ả ấ ờ ệ

Hi n đ i hóa n c ta, trong đó Ngân sách nhà n c (NSNN) đóngệ ạ ở ướ ướ

vai trò ch đ o trong n n tài chính qu c gia. ủ ạ ề ố

Ngân sách nhà n c là n i t p trung qu ti n t l n nh t trongướ ơ ậ ỹ ề ệ ớ ấ

n n kinh t , có m i quan h ch t ch v i t ng s n ph m xã h i vàề ế ố ệ ặ ẽ ở ổ ả ẩ ộ

thu nh p qu c dân cùng m i quan h khăng khít v i t t c các khâuậ ố ố ệ ớ ấ ả

c a h th ng tài chính đ c b êt là tài chính doanh nghi p và tín d ng.ủ ệ ố ặ ị ệ ụ

H n n a NSNN là k ho ch tài chính vi mô là khâu ch đ o trong hơ ữ ế ạ ủ ạ ệ

th ng các khâu tài chính quy t đ nh s phát tri n kinh t , công b ngố ế ị ự ể ế ằ

xã h i, đ m b o an ninh qu c phòng th c hi n công b ng xã h i.ộ ả ả ố ự ệ ằ ộ

X lý b i chi ngân sách nhà n c (NSNN) là m t v n đ nh yử ộ ướ ộ ấ ề ạ

c m, b i nó không ch tác đ ng tr c m t đ i v i n n kinh t mà cònả ở ỉ ộ ướ ắ ố ớ ề ế

tác đ ng đ n s phát tri n b n v ng c a m i qu c gia. Trong b i c nhộ ế ự ể ề ữ ủ ỗ ố ố ả

kinh t toàn c u đang có nh ng bi n đ ng l n nh : giá d u tăng cao,ế ầ ữ ế ộ ớ ư ầ

kh ng ho ngủ ả tài chính t i M , tình tr ng l m phát di n ra nhi u n cạ ỹ ạ ạ ễ ề ướ

trên th gi i, v n đ ki m ch l m phát đ t ra vô cùng c p bách khôngế ớ ấ ề ề ế ạ ặ ấ

ch Vi t Nam. V y x lý b i chi NSNN nh th nào đ n đ nh vĩỉ ở ệ ậ ử ộ ư ế ể ổ ị

mô, th c hi n hi u qu các m c tiêu chi n l c v phát tri n kinh t –ự ệ ệ ả ụ ế ượ ề ể ế

xã h i, tăng tr ng kinh t và ki m ch l m phát hi n nayộ ưở ế ề ế ạ ệ ?

Hi n nay, trong vi c qu n lý ngân sách tình hình b i chi đang làệ ệ ả ộ

v n đ c n quan tâm, c n có bi n pháp kh c ph c. V y tình hình b iấ ề ầ ầ ệ ắ ụ ậ ộ

chi hi n nay c a Vi t Nam nh th nào? Gi i pháp x lý ra sao?ệ ủ ệ ư ế ả ử

A . NH NG LÝ LU N CHUNG C B N V B I CHIỮ Ậ Ơ Ả Ề Ộ

NGÂN SÁCH NHÀ N CƯỚ

I.KHÁI NI M V NSNNỆ Ề :

Trong h th ng tài chính, NSNN là b ph n ch đ o, là đi uệ ố ộ ậ ủ ạ ề

ki n v t ch t quan tr ng đ th c hi n các nhi m v c a Nhà n cệ ậ ấ ọ ể ự ệ ệ ụ ủ ướ

do hi n pháp quy đ nh, nó còn là công c quan tr ng c a Nhà n c cóế ị ụ ọ ủ ướ

tác d ng đi u ti t vĩ mô n n kinh t xã h i, mu n s d ng t t côngụ ề ế ề ế ộ ố ử ụ ố

c này ph i nh n th c đ c nh ng v n đ lý lu n c b n v NSNN.ụ ả ậ ứ ượ ữ ấ ề ậ ơ ả ề

Xét v nhi u m t thì NSNN là m t ho t đ ng tài chính c thề ề ặ ộ ạ ộ ụ ể

c a nhà n c, vì v y khái ni m NSNN ph i đ c xem xét trên cácủ ướ ậ ệ ả ượ

m t hình th c, th c th và quan h kinh t ch a đ ng bên trongặ ứ ự ể ệ ế ứ ự

NSNN.

Xét theo hình th c bi u hi n bên ngoài và tr ng thái tĩnh,ứ ể ệ ở ạ

NSNN bao g m nh ng ngu n thu c th , nh ng kho n chi c thồ ữ ồ ụ ể ữ ả ụ ể

và đ c đ nh h ng các ngu n thu đ u đ c n p vào m t quượ ị ướ ồ ề ượ ộ ộ ỹ

ti n t – qu NSNN và các các kho n đ u đ c xu t ra t qu ti n tề ệ ỹ ả ề ượ ấ ừ ỹ ề ệ

y.ấ

M t khác NSNN còn ph n ánh các quan h kinh t gi a m tặ ả ệ ế ữ ộ

bên là NN m t bên là các ch th trong xã h i, phát sinh khi nhàộ ủ ể ộ

n c tham gia phân ph i các ngu n tài chính theo nguyên t c khôngướ ố ồ ắ

hoàn tr tr c ti p là ch y u. Nh ng kho n thu n p và c p phát quaả ự ế ủ ế ữ ả ộ ấ

qu NSNN là các quan h đ c xác đ nh tr c, đ c đ nh l ng vàỹ ệ ượ ị ướ ượ ị ượ

NN s d ng chúng đ đi uch nh vĩ mô n n kinh t .ử ụ ể ề ỉ ề ế

T nh ng phân tích trên, ta có th xác đ nh đ c ‘’NSNN ph nừ ữ ể ị ượ ả

ánh các quan h kinh t phát sinh g n li n v i quá trình t o l p phânệ ế ắ ề ớ ạ ậ

ph i và s d ng qu ti n t chung c a NN khi NN tham gia phânố ử ụ ỹ ề ệ ủ

ph i các ngu n tài chính qu c gia nh m th c hi n các ch c năng c aố ồ ố ằ ự ệ ứ ủ

NN trên c s lu t đ nh’’ơ ở ậ ị

II.Đ C ĐI M C A NSNN:Ặ Ể Ủ

Th nh t: ứ ấ T o l p và s d ng NSNN g n li n quy n l cạ ậ ử ụ ắ ề ề ự

v i vi c th c hi n các ch c năng c a NN, đây cũng chính là đi mớ ệ ự ệ ứ ủ ể

khác bi t gi a NSNN v i các kho n tài chính khác. Các kho n thuệ ữ ớ ả ả

NSNN đ u mang tính ch t pháp lý, còn chi NSNN mang tính c pề ấ ấ

phát ‘’không hoàn tr tr c ti p’’. Do nhu c u chi tiêu c a mình đả ự ế ầ ủ ể

th c hi n nhi m v kinh t -Xã h i NN đã s d ng đ quy đ nh hự ệ ệ ụ ế ộ ử ụ ể ị ệ

th ng pháp lu t tài chính, bu c m i pháp nhân và th nhân ph i n pố ậ ộ ọ ể ả ộ

m t ph n thu nh p c a mình cho NN v i t cách là m t ch th .ộ ầ ậ ủ ớ ư ộ ủ ể

Th hai:ứ NSNN luôn g n ch t v i NN ch a đ ng l i ích chungắ ặ ớ ứ ự ợ

và công, ho t đ ng thu chi NSNN là th hi n các m t KT-XH c aạ ộ ể ệ ặ ủ

NN, dù d i hình th c nào th c ch t cũng là quá trình gi i quy tướ ứ ự ấ ả ế

quy n l i kinh t gi a NN và XH th hi n qua các kho n c p phát tề ợ ế ữ ể ệ ả ấ ừ

NSNN cho các m c đích tiêu dùng và đ u t . Quan h kinh t gi aụ ầ ư ệ ế ữ

NN và XH dó đó th hi n ph m vi r ng l n.ể ệ ở ạ ộ ớ

Th baứ: Cũng nh các qu ti n t khác NSNN cũng có đ cư ỹ ề ệ ặ

đi m riêng c a m t qu ti n t , nó t p chung l n nh t c a NN làể ủ ộ ỹ ề ệ ậ ớ ấ ủ

ngu n tài chính nên NSNN là giá tr th ng d c a xã h i do đó nóồ ị ặ ư ủ ộ

mang đ c đI m khác bi t.ặ ể ệ

Th tứ ư: Ho t đ ng thu cho c a NSNN đ c th hi n theoạ ộ ủ ượ ể ệ

nguyên t c không hoàn l i tr c ti p đ i v i ng i có thu nh p caoắ ạ ự ế ố ớ ườ ậ

nh m m c đích rút ng n kho n th i gian gi a ng i giàu và nghèoằ ụ ắ ả ờ ữ ườ

đ công b ng xã h i, ể ằ ộ

III. B I CHI NGÂN SÁCH Ộ

1. Khái ni mệ

B i chi NSNN trong m t th i kỳ (1 năm, 1 chu kỳ kinh t ) là s chênhộ ộ ờ ế ố

l ch gi a chi l n h n thu c a th i kỳ đó. Nh ng thu g m nh ng kho nệ ữ ớ ơ ủ ờ ư ồ ữ ả

nào, chi g m nh ng kho n gì? Theo thông l qu c t , có th tóm t tồ ữ ả ệ ố ế ể ắ

báo cáo v NSNN h ng năm nh sau:ề ằ ư

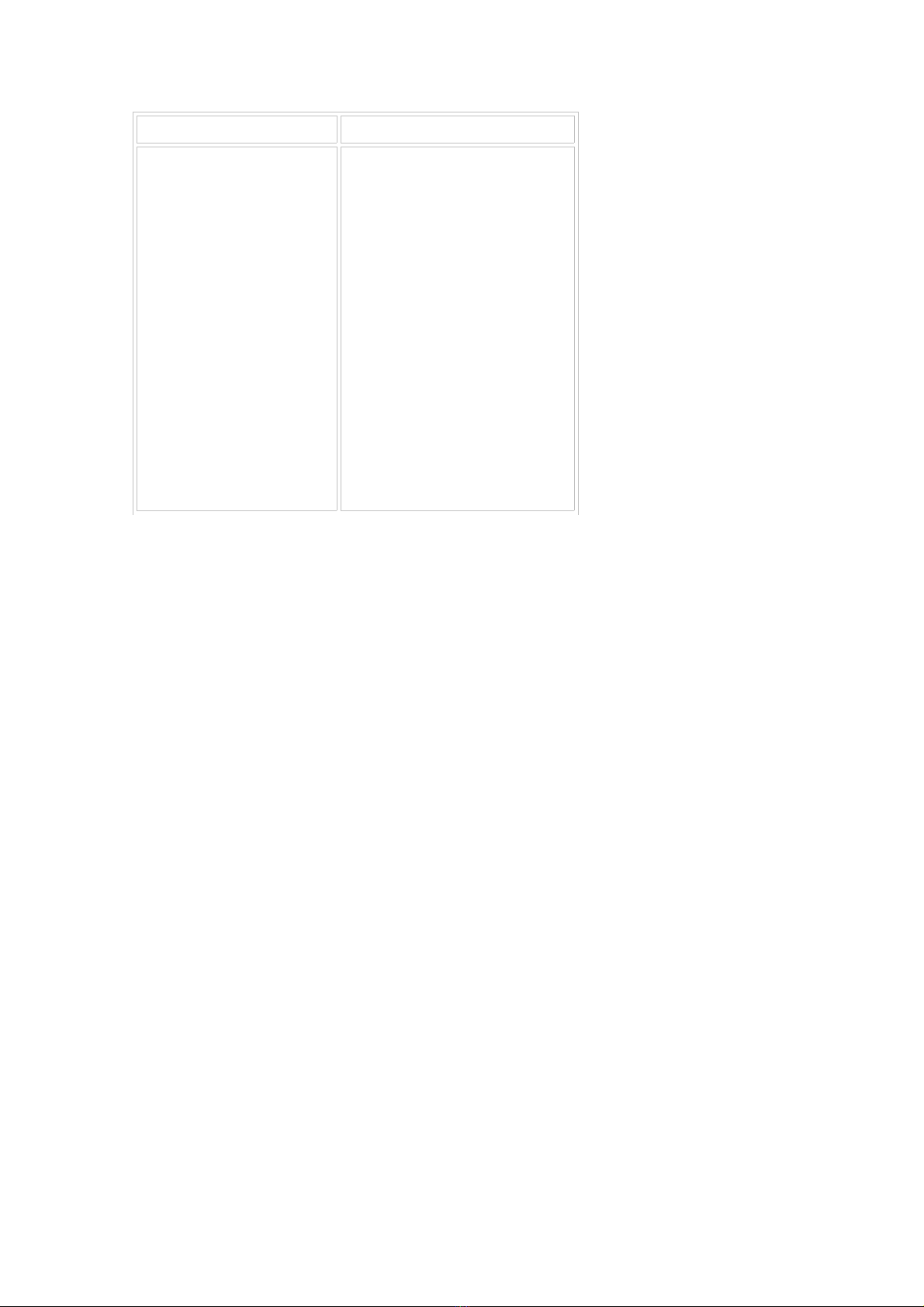

B ng: Tóm t t n i dung cân đ i ngân sách nhà n c h ng nămả ắ ộ ố ướ ằ

Thu Chi

A. Thu th ng xuyênườ

(thu , phí, l phí).ế ệ

B. Thu v v n (bánề ố

tài s n nhà n c).ả ướ

C. Bù đ p thâm h t.ắ ụ

– Vi n tr .ệ ợ

– L y t ngu n dấ ừ ồ ự

tr .ữ

Vay thu n (= vayầ

m i – tr n g c).ớ ả ợ ố

D. Chi th ng xuyên.ườ

E. Chi đ u t .ầ ư

F. Cho vay thu nầ

(= cho vay m i – thu nớ ợ

g c).ố

A + B +C = D + E + F

Công th c tính b i chi NSNN c a m t năm s nh sau:ứ ộ ủ ộ ẽ ư

B i chi NSNN = T ng chi – T ng thu = (D + E + F) – (A + B) = Cộ ổ ổ

2. Nguyên nhân b i chi NSNN:ộ

Có 2 nhóm nguyên nhân c b n gây ra b i chi NSNN:ơ ả ộ

- Nhóm nguyên nhân th nh t là tác đ ng c a chu kỳ kinh doanh.ứ ấ ộ ủ

Kh ng ho ng làm cho thu nh p c a Nhà n c co l i, nh ng nhu c uủ ả ậ ủ ướ ạ ư ầ

chi l i tăng lên, đ gi i quy t nh ng khó khăn m i v kinh t và xãạ ể ả ế ữ ớ ề ế

h i. Đi u đó làm cho m c b i chi NSNN tăng lên. giai đo n kinh tộ ề ứ ộ ở ạ ế

ph n th nh, thu c a Nhà n c s tăng lên, trong khi chi không ph i tăngồ ị ủ ướ ẽ ả

t ng ng. Đi u đó làm gi m m c b i chi NSNN. M c b i chi do tácươ ứ ề ả ứ ộ ứ ộ

đ ng c a chu kỳ kinh doanh gây ra đ c g i là b i chi chu kỳ.ộ ủ ượ ọ ộ

- Nhóm nguyên nhân th hai là tác đ ng c a chính sách c c u thu chiứ ộ ủ ơ ấ

c a Nhà n c. Khi Nhà n c th c hi n chính sách đ y m nh đ u t ,ủ ướ ướ ự ệ ẩ ạ ầ ư

kích thích tiêu dùng s làm tăng m c b i chi NSNN. Ng c l i, th cẽ ứ ộ ượ ạ ự

hi n chính sách gi m đ u t và tiêu dùng c a Nhà n c thì m c b iệ ả ầ ư ủ ướ ứ ộ

chi NSNN s gi m b t. M c b i chi do tác đ ng c a chính sách c c uẽ ả ớ ứ ộ ộ ủ ơ ấ

thu chi gây ra đ c g i là b i chi c c u.ượ ọ ộ ơ ấ

Trong đi u ki n bình th ng (không có chi n tranh, không có thiên taiề ệ ườ ế

l n,…), t ng h p c a b i chi chu kỳ và b i chi c c u s là b i chiớ ổ ợ ủ ộ ộ ơ ấ ẽ ộ

NSNN.

IV. TÌNH HÌNH B I CHI NĂM 2010Ộ

1. B i chi năm 2010ộ

B i chi NSNN năm 2010 b ng 5,8% GDP, gi m 0,4% so v i m c chộ ằ ả ớ ụ ỉ

tiêu c a Ngh quy t Qu c h i là 6,2% GDP.ủ ị ế ố ộ

B Tài chính cho bi t năm 2010 các công c thu , phí, l phí... đ i v iộ ế ụ ế ệ ố ớ

hàng hóa xu t, nh p kh u đã đ c s d ng linh ho t đ đ y m nhấ ậ ẩ ượ ử ụ ạ ể ẩ ạ

xu t kh u, ki m soát nh p kh u, khuy n khích s d ng hàng hóa s nấ ẩ ể ậ ẩ ế ử ụ ả

xu t trong n c đ h n ch nh p siêu.ấ ướ ể ạ ế ậ

Bên c nh đó là vi c đ y m nh tri n khai th t c h i quan đi n t ,ạ ệ ẩ ạ ể ủ ụ ả ệ ử

hi n đ i hóa thu NSNN nh m gi m thi u chi phí, th i gian cho cácệ ạ ằ ả ể ờ

doanh nghi p ho t đ ng xu t nh p kh u.ệ ạ ộ ấ ậ ẩ

B Tài chính xác đ nh nhi m v năm 2011 là tăng c ng ph i h pộ ị ệ ụ ườ ố ợ

đ ng b , ch t ch chính sách tài khóa v i chính sách ti n t và cácồ ộ ặ ẽ ớ ề ệ

chính sách khác nh m tăng c ng n đ nh kinh t vĩ mô, th c hi n cóằ ườ ổ ị ế ự ệ

hi u qu các m c tiêu kinh t - xã h i.ệ ả ụ ế ộ

Nh ng bi n pháp thúc đ y xu t kh u, h n ch nh p siêu, s đ c v nữ ệ ẩ ấ ẩ ạ ế ậ ẽ ượ ậ

d ng linh ho t h n. Bên c nh đó, kh n tr ng nghiên c u đ hìnhụ ạ ơ ạ ẩ ươ ứ ể

thành qu xúc ti n nh p kh u công ngh ngu n trên c s qu xúc ti nỹ ế ậ ẩ ệ ồ ơ ở ỹ ế

xu t kh u, trong đó tính toán t l đóng góp h p lý gi a nhà n c vàấ ẩ ỷ ệ ợ ữ ướ

các doanh nghi p thu c m i thành ph n kinh t đ hình thành qu .ệ ộ ọ ầ ế ể ỹ

B ti p t c hoàn thi n h th ng pháp lu t t o đi u ki n cho s phátộ ế ụ ệ ệ ố ậ ạ ề ệ ự

tri n đ ng b các th tr ng v n, th tr ng ch ng khoán, th tr ngể ồ ộ ị ườ ố ị ườ ứ ị ườ

khoa h c công ngh , th tr ng lao đ ng, th tr ng b t đ ng s n…ọ ệ ị ườ ộ ị ườ ấ ộ ả

Qu n lý giá theo c ch th tr ng.ả ơ ế ị ườ

C th , năm 2011 ti p t c th c hi n nh t quán c ch giá th tr ngụ ể ế ụ ự ệ ấ ơ ế ị ườ

có s qu n lý c a Nhà n c. Ch đ ng th c hi n l trình đi u ch nhự ả ủ ướ ủ ộ ự ệ ộ ề ỉ