MỤC LỤC

B I D NG NGHI P V CÔNG TÁC QU N LÝ THU VÀ THEO DÕI NỒ ƯỠ Ệ Ụ Ả Ợ

I. T M QUAN TR NG VÀ N I DUNG CÔNG TÁC THU VÀ THEO DÕI NẦ Ọ Ộ Ợ

1.T m quan tr ng c a thu và theo dõi n ti n đi n:ầ ọ ủ ợ ề ệ

Công tác thu và theo dõi n ti n đi n là khâu cu i cùng c a quá trinh kinh doanhợ ề ệ ố ủ

đi n năng. “ Thu ho ch” k t qu SXKD. ệ ạ ế ả

Th c hi n t t công tác này s giúp cho ho t đng s n xu t kinh doanh c a đnự ệ ố ẽ ạ ộ ả ấ ủ ơ

v có hi u qu và ng c l i n u th c hi n không t t s gây ra nhi u h l y kèm theoị ệ ả ượ ạ ế ự ệ ố ẽ ề ệ ụ

nh : B khách hàng chi m d ng v n, m t nhi u th i gian đ th c hi n các bi n phápư ị ế ụ ố ấ ề ờ ể ự ệ ệ

thu h i n , nh h ng đn vi c th c hi n các ch tiêu, k ho ch c a đn v ……vv ồ ợ ả ưở ế ệ ự ệ ỉ ế ạ ủ ơ ị

2. N i dung:ộ

Công tác thu và theo dõi n ti n đi n bao g m:ợ ề ệ ồ

+ Ti n đi n năng tác d ng;ề ệ ụ

+ Ti n đi n ph n kháng;ề ệ ả

+ Ti n thu GTGT;ề ế

+ Ti n lãi ch m tr ho c do thu th a ti n đi n;ề ậ ả ặ ừ ề ệ

+ Ti n b i th ng thi t h i;ề ồ ườ ệ ạ

+ Ti n vi ph m h p đng mua bán đi n.ề ạ ợ ồ ệ

+ Ngoài ra còn có: Thuê bao MBA, l phí đóng c t….ệ ắ

Căn c các kho n trên ti n hành th c hi n thu và theo dõi n ti n đi n. Nh v yứ ả ế ự ệ ợ ề ệ ư ậ

công tác thu và theo dõi n ti n đi n ph i đc hi u theo nghĩa r ng ch không ch làợ ề ệ ả ượ ể ộ ứ ỉ

ti n đi n năng tác d ng đn thu n.ề ệ ụ ơ ầ

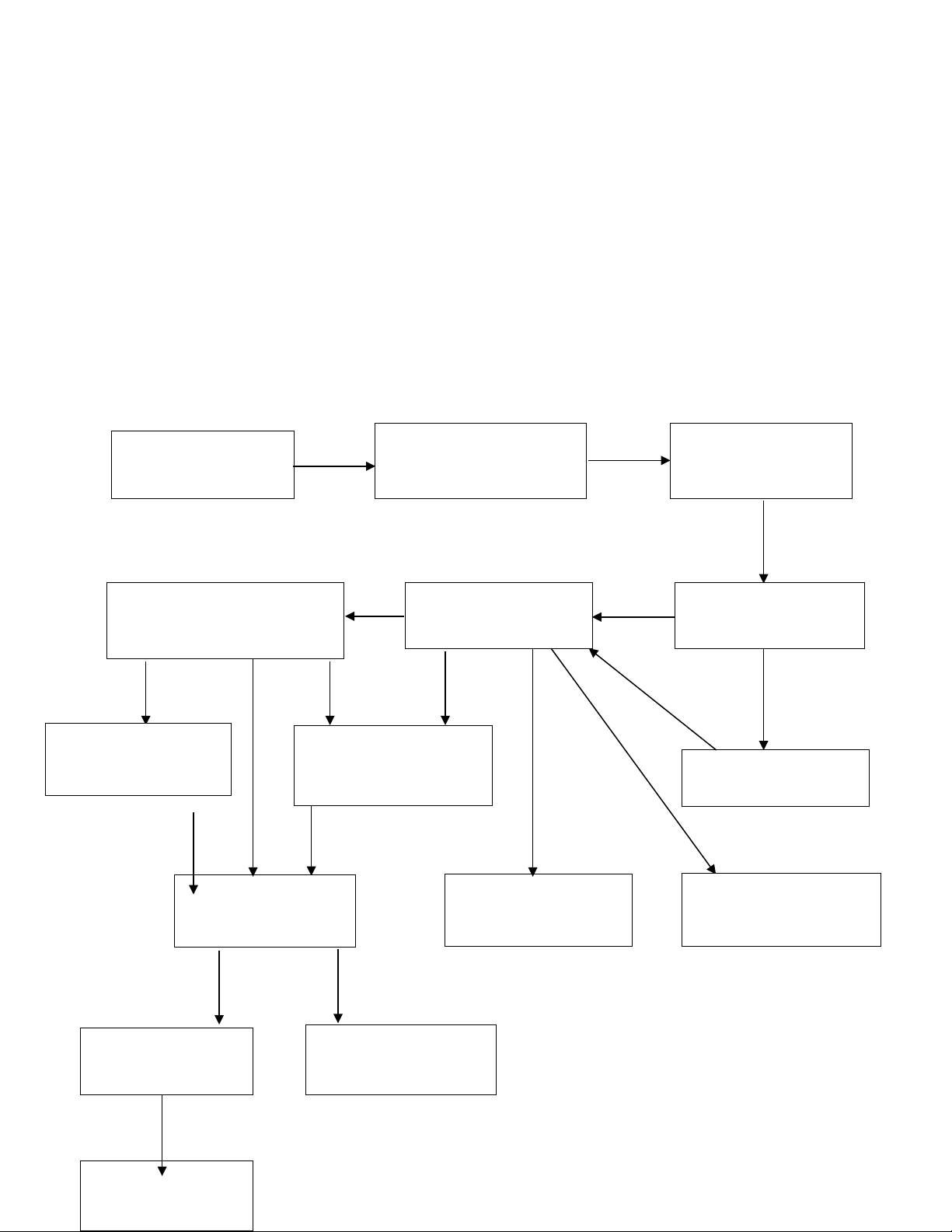

S Đ: THU VÀ THEO DÕI NƠ Ồ Ợ

1.Qu n lý hóaả

đn t i đn vơ ạ ơ ị

1.a Giao nh n hóaậ

đn phát sinhơ1.b. Giao nh nậ

hóa đn đi thuơ

2. Thu tiề

n ( qua

nhiều hình thức)

3. Nộp tiền

4. Quy t toán hóaế

đn giao thuơ

5. Theo dõi nợ chi tiết

từng khách hàng

Báo cáo

kết quả thu

Theo dõi khách

hàng nợ quá hạn

Quyết toán

tiền điện

Th ng kê d nố ư ợ

d cóư

Phân tích nợKiểm kê, lập biên

bản xác nhận nợ

Xử lý nợ

khó đòi

Tổng kết

giao thu

II - CÔNG TÁC QU N LÝ THUẢ

II.1 . T CH C TH C HI N THU:Ổ Ứ Ự Ệ

Vi c t ch c thu ti n đi n ph i đm b o :ệ ổ ứ ề ệ ả ả ả

+ Th c hi n đúng ph ng th c thanh toán đã th a thu n trong HĐMBĐ : T iự ệ ươ ứ ỏ ậ ạ

nhà, t i qu y, qua Ngân hàng….ạ ầ

+ T o đi u ki n cho khách hàng thanh toán theo m i hình th c :Ti n m t( cácạ ề ệ ọ ứ ề ặ

lo i ti n đc phép l u hành), ti n sec, ...ạ ề ượ ư ề

+ Căn c vào đc đi m khu v c thu ti n c a khách hàng, ph i quy đnh th iứ ặ ể ự ề ủ ả ị ờ

gian t i đa cho phép TNV l u gi s hoá đn và s ti n t ng ng. Th c hi n giao,ố ư ữ ố ơ ố ề ươ ứ ự ệ

nh n, thanh quy t toán s hoá đn thu đc v i s hoá đn đã nh n ( đúng th i gianậ ế ố ơ ượ ớ ố ơ ậ ờ

quy đnh) và báo cáo nh ng bi n đng b t th ng trong quá trình th c hi n thanhị ữ ế ộ ấ ườ ự ệ

quy t toán đi v i t ng TNV.ế ố ớ ừ

+ Th c hi n đúng th i gian và s l n thu trong tháng theo h p đng đã ký k tự ệ ờ ố ầ ợ ồ ế

ho c đã tho thu n v i khách hàng:ặ ả ậ ớ

T ch c thu theo nhi u hình th c: T i nhà, T i qu y ,Qua Ngân hàng, t ch cổ ứ ề ứ ạ ạ ầ ổ ứ

khác thu h ... (Công t n p th )ộ ơ ạ ẻ

M i hình th c thu đu có nh ng l i th riêng n u bi t cách khai thác và ph iỗ ứ ề ữ ợ ế ế ế ố

h p t t thì hi u qu thu s cao.ợ ố ệ ả ẽ

Tùy hình th c thu đ có bi n pháp qu n lý phù h p.ứ ể ệ ả ợ

1. Thu t i nhà:ạ

Tr c ti p đên nhà khách hàng đ thu: Ti n m t, POS……. ự ế ể ề ặ

Đi u ki n đ thu t i nhà t t là:ề ệ ể ạ ố

+ Xây d ng l ch thu ti n đi n t i u: L ch thu đc l p trên c s l ch ghi chự ị ề ệ ố ư ị ượ ậ ơ ở ị ỉ

s , ti n đ in hoá đn, s TNV... đ ngày đn thu t i nhà khách hàng ít thay đi, đmố ế ộ ơ ố ể ế ạ ổ ả

b o ti n đ, năng su t thu t i u không đ t n đng hoá đn;ả ế ộ ấ ố ư ể ồ ọ ơ

+ Đn nhà khách hàng đúng th i đi m (nên chú ý và theo dõi th i đi m nhàế ờ ể ờ ể

khách hàng có ng i đi di n thanh toán).ườ ạ ệ

Hình th c thu này ngoài Thu ngân viên, còn có D ch v bán lứ ị ụ ẻ đi n năng (g iệ ọ

t t là Đi lý) th c hi n . Các yêu c u đi v i thu t i nhà ph i đc th hi n chi ti tắ ạ ự ệ ầ ố ớ ạ ả ượ ể ệ ế

trong h p đng ký k t v i các d ch v bán l . ợ ồ ế ớ ị ụ ẻ

2. Thu t i qu yạ ầ :

+ Qu y c đnh:T ch c thu qu y m t cách khoa h c đ khách hàng thanh toánầ ố ị ổ ứ ầ ộ ọ ể

đc nhanh chóng thu n ti nượ ậ ệ

+ Qu y l u đng : B tri l ch thu qu y và đa đi m đt qu y h p lý.Có bi nầ ư ộ ố ị ầ ị ể ặ ầ ợ ệ

pháp thông tin đ khách hàng ch đng đn tr .ể ủ ộ ế ả

3. Thu qua Ngân hàng:

+ Khách hàng ch đng thanh toán; y nhi m chi, chuy n kho n, SEC, ATM,ủ ộ Ủ ệ ể ả

n p ti n m t vào qu y thu c a Ngân hàng..ộ ề ặ ầ ủ

+ Nh thu: Ch n ch đng nh Ngân hàng thu h : Không c n ch p nh n vàờ ủ ợ ủ ộ ờ ộ ầ ấ ậ

xác nh n tr .ậ ả

C n l p ch ng t thanh toán k p th i , chính xác . Theo dõi ch t ch các ch ngầ ậ ứ ừ ị ờ ặ ẽ ứ

t chuy n ti n v : đúng th i h n, đ ti n...ừ ể ề ề ờ ạ ủ ề

L U Ý: Ư

1. Tr hóa đn cho khách hàng đã thanh toán ti n ( Có ti n ích này trên CMIS)ả ơ ề ệ

2. Cho khách hàng ký m n hóa đn đ làm ch ng t thanh toán: ph i đc thượ ơ ể ứ ừ ả ượ ể

hi n trong HĐMBĐ; ph i đc đi n đy đ thông tin vào gi y m n; có cam k t th iệ ả ượ ề ầ ủ ấ ượ ế ờ

h n thanh toán; co ch ký c a ng i có th m quy nạ ữ ủ ườ ẩ ề

4. T ch c khác thu hổ ứ ộ: H p đng v i các t ch c khác thu h ti n đi n nh : B uợ ồ ớ ổ ứ ộ ề ệ ư ư

đi n, Cty chuyên làm d ch v thu n ... Qu n lý t ng t nh thu qua Ngân hàng.ệ ị ụ ợ ả ươ ự ư

C n l p l ch thu ti n và theo dõi ti n đ, k t qu th c hi n l ch thu.ầ ậ ị ề ế ộ ế ả ự ệ ị

II.2. QU N LÝ HÓA ĐNẢ Ơ :

II.2.1. Yêu c u và quy đnh trong công tác qu n lý hóa đn ầ ị ả ơ

* Yêu c u: ầ

+ Hoá đn ti n đi n ph i đc qu n lý ch t ch nh ti n m t. ơ ề ệ ả ượ ả ặ ẽ ư ề ặ

+ Khi giao nh n hoá đn ph i ki m tra, ký nh n, quy t toán hóa đn đãậ ơ ả ể ậ ế ơ

giao,nh n; s hóa đn đã thu và s hóa đn ch a thu.ậ ố ơ ố ơ ư

*Quy đnh đi v i tr ng h p m t hoá đnị ố ớ ườ ợ ấ ơ :

Ng i qu n lý, l u tr hoá đn n u đ m t hoá đn ph i b i th ng. Tuyườ ả ư ữ ơ ế ể ấ ơ ả ồ ườ

nhiên, n u xác đnh hoá đn b m t đc khách hàng xác nh n ch a thu ti n: ng iế ị ơ ị ấ ượ ậ ư ề ườ

làm m t hóa đn đc ti n hành làm th t c đ trình Lãnh đo Công ty xem xét. Sauấ ơ ượ ế ủ ụ ể ạ

khi đc Lãnh đo Công ty xét duy t, báo cáo c quan thu làm th t c đ in l i hoáượ ạ ệ ơ ế ủ ụ ể ạ

đn và đi thu.ơ

Khi nh n đc báo cáo đã thu đc ti n c a khách hàng, đn v ki m tra và cóậ ượ ượ ề ủ ơ ị ể

trách nhi m hoàn tr s ti n thu đc cho ng i đã n p ti n b i th ng.ệ ả ố ề ượ ườ ộ ề ồ ườ

II.2. 2. Nh n hoá đn, b ng kê t b ph n l p hoá đnậ ơ ả ừ ộ ậ ậ ơ :

Khi nh n hoá đn t b ph n l p hoá đn ph i th c hi n c p nh t vào “ậ ơ ừ ộ ậ ậ ơ ả ự ệ ậ ậ SỔ

GIAO NH N HÓA ĐNẬ Ơ ”, trong đó:

+ Th ng kê s seri hoá đn, s hoá đn và t ng s ti n theo t ng l trình.ố ố ơ ố ơ ổ ố ề ừ ộ

+ Ghi rõ ngày nh n, ký vào s c a b ph n l p hoá đn và yêu c u b ph n l pậ ổ ủ ộ ậ ậ ơ ầ ộ ậ ậ

hoá đn ký giao vào s c a mình.ơ ổ ủ

+ Theo dõi ti n đ nh n hoá đn xem có phù h p v i l ch ghi ch s và th i gianế ộ ậ ơ ợ ớ ị ỉ ố ờ

s n xu t hoá đn.ả ấ ơ

+ Cu i tháng c n t ng h p s l trình, s hoá đn và s ti n ph i thu trên hoáố ầ ổ ợ ố ộ ố ơ ố ề ả

đn th c nh n trong tháng. Th c hi n đi chi u t ng th s li u trên v i b ph n l pơ ự ậ ự ệ ố ế ổ ể ố ệ ớ ộ ậ ậ

hóa đn .ơII.2.3. Qu n lý hoá đn:ả ơ

![Xử lý nợ có vấn đề: Tài liệu [chuẩn nhất/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210818/phannguyenhaminhths/135x160/9111629291646.jpg)

![Đề cương ôn tập Pháp luật tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250715/phuongnguyen2005/135x160/47861768450250.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)