CÁC D CH V Ị Ụ

KI M TOÁNỂ

Nhóm 8 – L p 10DKKT3ớ

DANH SÁCH NHÓM

N I DUNG THUY T TRÌNHỘ Ế

CH NG 1ƯƠ :

T NG QUANỔ

Text

CH NG 2ƯƠ : DV

B O Đ MẢ Ả Text

CH NG 3ƯƠ : CÁC

DV LIÊN QUANText

4. Example

Text

Ch ng 1: T NG QUANươ Ổ

1, T ng quan v các lo i d ch v do DNKT cung c pổ ề ạ ị ụ ấ

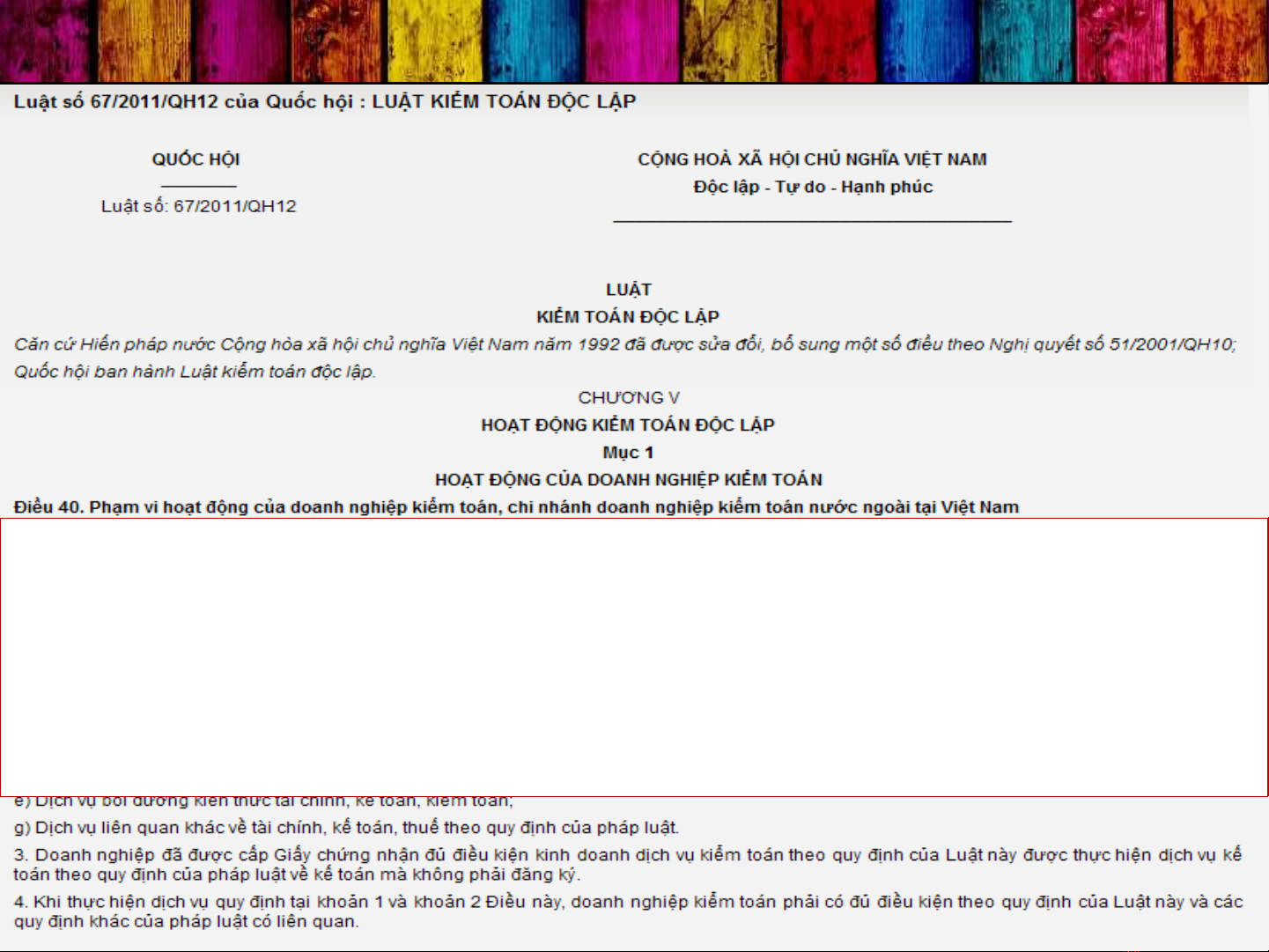

1. Doanh nghi p ki m toán, chi nhánh doanh nghi p ki m toán n c ngoài t i Vi t Nam đ c ệ ể ệ ể ướ ạ ệ ượ

th c hi n các d ch v sau đây:ự ệ ị ụ

a) Các d ch v ki m toán, g m ki m toán báo cáo tài chính, ki m toán ho t đ ng, ki m toán ị ụ ể ồ ể ể ạ ộ ể

tuân th , ki m toán báo cáo quy t toán d án hoàn thành, ki m toán báo cáo tài chính vì m c ủ ể ế ự ể ụ

đích thu và công vi c ki m toán khác;ế ệ ể

b) D ch v soát xét báo cáo tài chính, thông tin tài chính và d ch v b o đ m khác.ị ụ ị ụ ả ả

![Bài giảng Kiểm toán báo cáo tài chính căn bản: Chương 3 - TS. Phí Thị Kiều Anh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250114/sanhobien72/135x160/82221768373230.jpg)

![Bài giảng Kiểm toán căn bản: Chương 2 - TS. Nguyễn Thị Thanh Phương [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240420/khanhchi2520/135x160/49086127.jpg)

![Tập bài giảng Kiểm toán tài chính [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20211119/cucngoainhan3/135x160/488611802.jpg)

![Bộ câu hỏi trắc nghiệm về Hóa đơn và Thuế [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260130/hoaphuong0906/135x160/74081769745075.jpg)

![Giáo trình Hành chính nhân sự [chuẩn nhất/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/85511769548188.jpg)

![Bài giảng Kế toán thực hành [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/14601769548189.jpg)