6. CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN QUYẾT ĐỊNH LỰA CHỌN NGÂN

HÀNG THƯƠNG MẠI ĐỂ GỬI TIỀN TIẾT KIỆM CỦA KHÁCH HÀNG CÁ

NHÂN TẠI THÀNH PHỐ ĐÀ NẴNG

FACTORS AFFECTING DECISION TO CHOOSE A BANK FOR SAVING

DEPOSITS BY INDIVIDUAL CLIENTS IN DA NANG CITY

Trương Văn Trí*

*Khoa Tài chính Kế toán - Trường Đại học Đông Á

Tóm tắt

Mục tiêu của nghiên cứu nhằm kiểm định mô hình lý thuyết về các nhân tố ảnh hưởng

đến quyết định lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng cá nhân tại

TP. Đà Nẵng. Nghiên cứu sử dụng phương pháp định tính để phát triển mô hình lý

thuyết; sau đó, áp dụng phương pháp định lượng để phân tích trên dữ liệu khảo sát từ

200 khách hàng tại ba ngân hàng thương mại (NHTM) ở TP. Đà Nẵng để kiểm tra mô

hình. Kết quả nghiên cứu chỉ ra bốn nhân tố chính ảnh hưởng thuận chiều đến quyết

định chọn ngân hàng gửi tiền tiết kiệm. Trong đó, nhân tố Uy tín ngân hàng được xác

định là nhân tố quan trọng nhất; tiếp theo là Lợi ích tài chính; sau đó là sự Thuận

tiện; và cuối cùng là Hình thức chiêu thị.

Từ khoá: gửi tiền tiết kiệm, quyết định lựa chọn, ngân hàng.

Abstract

The study aims to test a theoretical model of factors influencing individual customers'

decisions to choose a bank for saving deposits in Da Nang City. The research employs

a qualitative approach to develop the theoretical model, followed by a quantitative

method to analyze survey data from 200 customers at three commercial banks in Da

Nang City to validate the model. The findings indicate four main factors that positively

influence the decision to choose a bank for savings deposits. Among them, Bank

Reputation is identified as the most significant factor, followed by Financial Benefits,

Convenience, and finally, Promotional Activities.

Keywords: saving deposits, decision-making, bank selection.

JEL Classifications: E50, E52, E59.

1. Đặt vấn đề

NHTM là tổ chức tài chính chủ yếu huy động tiền gửi của khách hàng (KH) và

sử dụng số tiền đó để cho vay, thực hiện chiết khấu và thanh toán. Sự phát triển của

NHTM gắn liền với sự tiến bộ của thị trường tài chính, từ các hoạt động đơn giản ban

1

đầu đến những nghiệp vụ phức tạp và toàn diện hơn. Ngày nay, các NHTM không chỉ

mở rộng quy mô và dịch vụ mà còn hoạt động trên phạm vi toàn cầu, dẫn đến sự cạnh

tranh khốc liệt. Để duy trì và mở rộng thị phần, các NHTM phải không ngừng đổi mới,

cập nhật công nghệ và tăng trưởng nguồn vốn huy động để đáp ứng nhu cầu cho vay.

Nguồn vốn huy động từ tiền gửi tiết kiệm các NHTM chiếm tỷ trọng tương đối

lớn và có ý nghĩa quyết định đối với hoạt động của NHTM. Vốn huy động sẽ quyết

định khả năng thanh toán, năng lực cạnh tranh của NHTM, quyết định quy mô tín

dụng, cũng như các hoạt động kinh doanh khác của NHTM. Do đó, công tác huy động

vốn trong đó huy động tiền gửi tiết kiệm ngày càng có vai trò to lớn, quyết định đến

khả năng tồn tại và phát triển của NHTM. Có nhiều nghiên cứu về quyết định gửi tiền

của KH, như: Chigamba và cộng sự (2011); Siddiqưe (2012); Almejyesh và Rajha

(2014); và Enyinda (2014). Các tác giả nghiên cứu các nhân tố quyết định gửi tiền tiết

kiệm của KH ở các quốc gia khác nhau. Một số tác giả trong nước cũng tiếp cận

nghiên cứu về quyết định chọn ngân hàng để gửi tiền tiết kiệm, như: Lê Thị Kim Anh

và Trần Đình Khôi Nguyên (2016); Lê Thị Thu Hằng (2011); Hoàng Thị Anh Thư

(2017).

Trước những vấn đề được nêu ra ở trên và kế thừa các nghiên cứu trước, tác giả

mong muốn có thể làm rõ và phân tích được những nhân tố tác động đến quyết định

lựa chọn NHTM để gửi tiền tiết kiệm của KH cá nhân tại TP. Đà Nẵng. Nghiên cứu

cũng xem xét mối quan hệ của các nhân tố và mức độ tác động của từng nhân tố đến

hành vi ra quyết định của KH. Kết quả nghiên cứu thực nghiệm này sẽ là căn cứ để các

nhà quản lý có những chính sách phù hợp, giúp nâng cao hoạt động huy động vốn của

NHTM.

2. Cơ sở lý thuyết và các nghiên cứu liên quan

Venkatesh và cộng sự (2003) định nghĩa rằng, ý định hành vi là khả năng người

tiêu dùng sẽ sử dụng một sự đổi mới. Với ý định hành vi cao hơn, người tiêu dùng sẽ

có nhiều khả năng sử dụng một công nghệ mới. Có một số tiền đề có thể ảnh hưởng

đến ý định hành vi của một cá nhân. Còn theo Ajzen (1991), ý định được xem là bao

gồm các yếu tố động cơ có ảnh hưởng đến hành vi của mỗi cá nhân. Các yếu tố này

cho thấy, mức độ sẵn sàng hoặc nỗ lực mà mỗi cá nhân sẽ bỏ ra để thực hiện hành vi.

Định nghĩa trên giải thích, hành vi bị ảnh hưởng bởi sự tự tin của một người về khả

năng của mình để thực hiện hành vi. Do đó, hành vi bị ảnh hưởng bởi kiểm soát hành

vi nhận thức và ý định cũng như thái độ, tiêu chuẩn chủ quan và nhận thức hành vi

kiểm soát hành vi gián tiếp thông qua ý định (Ajzen, 1991). Kế thừa quan điểm của

các nhà nghiên cứu trên, Theo Lê Thị Thu Hằng (2011), hành vi gửi tiền tiết kiệm

2

ngân hàng của KH cá nhân là sự lựa chọn ngân hàng của KH cá nhân để giao dịch, lựa

chọn loại tiền gửi, kỳ hạn gửi và các loại hình tiết kiệm.

Lý thuyết nền liên quan đến nghiên cứu có thuyết hành động hợp lý (TRA) do

Fishbein & Ajzen (1975) xây dựng, thể hiện sự bao hàm và sự sắp đặt phối hợp các

thành phần của thái độ trong một cấu trúc mà được thiết kế để dự đoán và giải thích tốt

hơn cho hành vi người tiêu dùng trong xã hội, dựa trên 02 khái niệm cơ bản: thái độ

của người tiêu dùng đối với việc thực hiện hành vi và các chuẩn mực chủ quan của

người tiêu dùng. Ngoài ra, thuyết hành vi dự định (TPB) được Ajzen (1985) xây dựng,

bằng cách bổ sung thêm yếu tố nhận thức kiểm soát hành vi vào mô hình TRA. Theo

TPB, hành vi con người được dẫn dắt bởi 03 yếu tố: niềm tin về hành vi, niềm tin quy

chuẩn và niềm tin kiểm soát. Như vậy, niềm tin về hành vi tạo ra thái độ thích hay

không thích về hành vi, niềm tin quy chuẩn tạo ra áp lực xã hội nhận thức hay chuẩn

chủ quan và niềm tin kiểm soát làm gia tăng sự kiểm soát hành vi nhận thức.

Đã có một số nghiên cứu thực nghiệm trong và ngoài nước về các nhân tố tác

động đến quyết định gửi tiền của KH cá nhân tại NH (Chigamba và cộng sự, 2011;

Siddiqưe, 2012; Almejyesh và Rajha, 2014; Enyinda, 2014; Lê Thị Kim Anh và Trần

Đình Khôi Nguyên, 2016; Lê Thị Thu Hằng, 2011; Hoàng Thị Anh Thư, 2017). Các

nghiên cứu đều cho rằng, trước khi gửi tiền vào NH thường KH thu thập thông tin về

lãi suất, kỳ hạn gửi, mức độ rủi ro và so sánh giữa các ngân hàng, sau đó dựa trên cảm

nhận của KH để chọn ngân hàng trung thành. Các nghiên cứu cũng chỉ ra rằng, các

nhân tố quan trọng ảnh hưởng đến hành vi gửi tiền của KH gồm: uy tín ngân hàng, lợi

ích tài chính, ảnh hưởng của người thân, sự thuận tiện, phong cách phục vụ của nhân

viên, hình thức chiêu thị.

Từ cơ sở lý thuyết làm nền tảng và các nghiên cứu thực nghiệm có liên quan,

kết hợp với đặc điểm kinh tế - xã hội ở TP. Đà Nẵng. Tác giả phác họa mô hình nghiên

cứu về các nhân tố ảnh hưởng đến quyết định lựa chọn ngân hàng để gửi tiết kiệm tại

TP. Đà Nẵng, như sau:

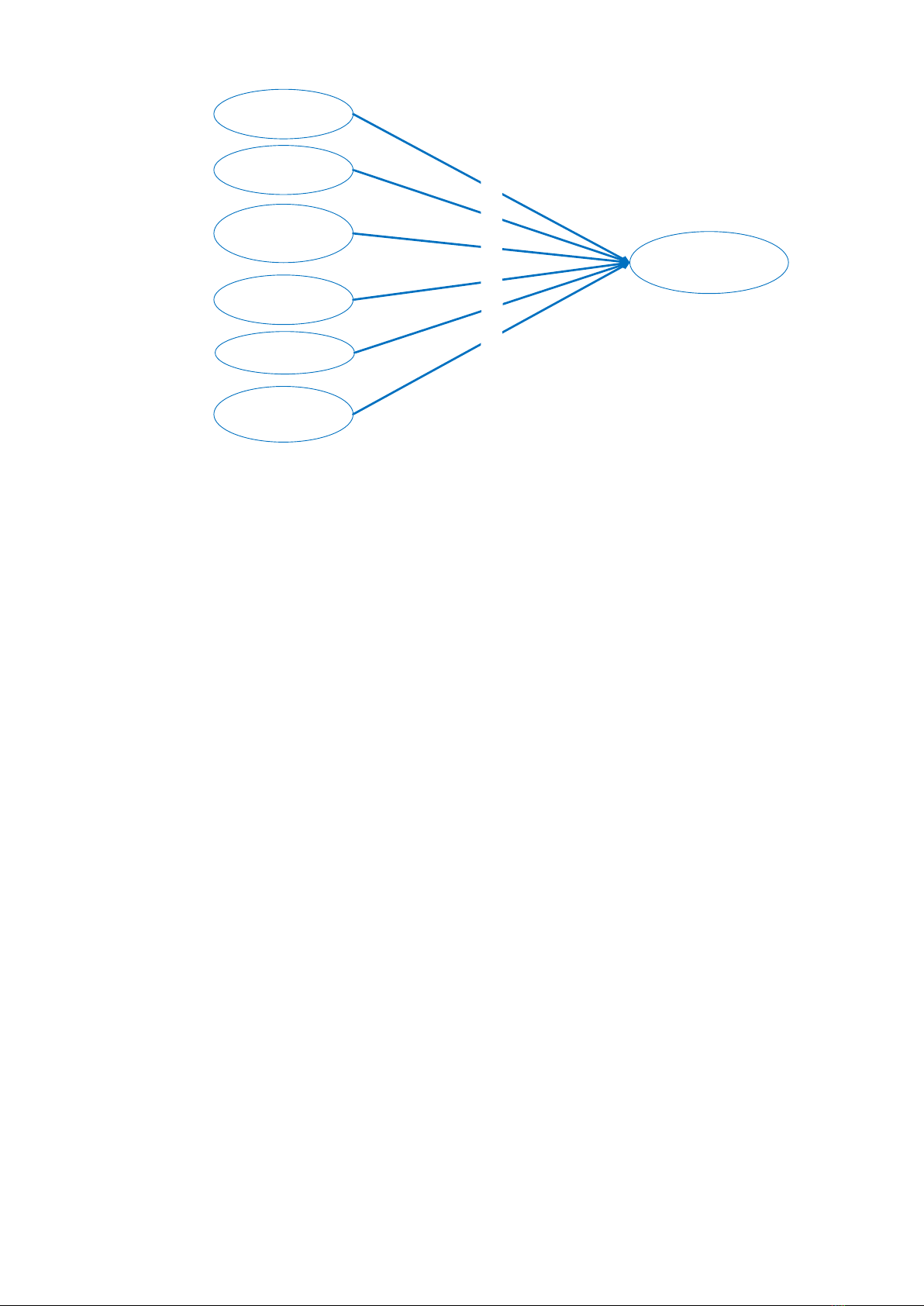

Hình 1: Mô hình nghiên cứu

3

H3

H4

H1

H2

Ảnh hưởng

người thân

(AHNT) Quyết định chọn

NH gửi tiết kiệm

(QD)

Lợi ích Tài

chính (LITC)

Sự thuận tiện

(STT)

Uy tín Ngân

hàng (UTNH)

Hình thức chiêu

thị (HTCT)

H6

Phong cách NV

(PCNV)

H5

Từ các mô hình nghiên cứu, các giả thuyết được phát triển như sau:

H1: Uy tín NH (UTNH) tác động cùng chiều đến quyết định lựa chọn NH để gửi

tiền tiết kiệm.

H2: Lợi ích tài chính (LITC) của KH tác động cùng chiều đến quyết định lựa

chọn NH để gửi tiền tiết kiệm.

H3: Ảnh hưởng người thân (AHNT) tác động cùng chiều đến quyết định lựa

chọn NH để gửi tiền tiết kiệm.

H4: Sự thuận tiện (STT) tác động cùng chiều đến quyết định lựa chọn NH để

gửi tiền tiết kiệm.

H5: Phong cách của nhân viên (PCNV) có tác động cùng chiều đến quyết định

lựa chọn NH để gửi tiền tiết kiệm.

H6: Hình thức chiêu thị (HTCT) tác động cùng chiều đến quyết định lựa chọn

NH để gửi tiền tiết kiệm.

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp nghiên cứu định lượng thông qua 02 giai

đoạn là nghiên cứu sơ bộ và nghiên cứu chính thức: nghiên cứu sơ bộ (kỹ thuật định

tính) được thực hiện bằng kỹ thuật thảo luận nhóm và phỏng vấn sâu chuyên gia, qua

đó điều chỉnh mô hình và thang đo cho phù hợp với thực tiễn hoàn cảnh nghiên cứu.

Các biến quan sát (câu hỏi) được đo lường bằng thang đo Likert 5 mức độ được kế

thừa từ các nghiên cứu trước có liên quan. Nghiên cứu này gồm 21 biến quan sát đo

lường cho 6 nhân tố (biến độc lập) và 3 biến quan sát đo lường biến phụ thuộc; cỡ mẫu

nghiên cứu, theo Hair và cộng sự (1998), số quan sát tối thiểu cần thiết để phân tích

4

nhân tố khám phá (EFA) là N = 5*x (biến quan sát). Nghiên cứu này sử dụng kích cỡ

quan sát lớn hơn để đảm bảo độ tin cậy (N = 8*24 = 192). Như vậy, nghiên cứu chính

thức (khảo sát) thông qua với 217 bảng hỏi khảo sát trực tiếp đáp viên thông qua kỹ

thuật thu thập mẫu ngẫu nhiên đơn giản. Sau khi loại 17 quan sát trả lời không đầy đủ

thông tin, mẫu cuối cùng có 200 quan sát hợp lệ được đưa vào phân tích chính thức.

4. Kết quả nghiên cứu

4.1. Mô tả đặc điểm mẫu nghiên cứu

Đối tượng khảo sát là KH cá nhân đến gửi tiền tiết kiệm tại các chi nhánh và

phòng giao dịch của TP. Đà Nẵng gồm: Ngân hàng Nông nghiệp và Phát triển nông

thôn Việt Nam (Agribank), Ngân hàng Thương mại Cổ phần Ngoại thương

(Vietcombank), Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín (Sacombank).

Cụ thể, thống kê mô tả đặc điểm mẫu nghiên cứu như sau:

Về độ tuổi KH

Bảng 1: Thống kê độ tuổi của KH

Tuổi Số KH Tỷ lệ (%)

Dưới 25 28 14.0(%)

Từ 25 – 35 61 30.5(%)

Từ 36 – 49 81 40.5(%)

Từ 50 trở lên 30 15.0(%)

Tổng cộng 200 100.0(%)

(Nguồn: Xử lý số liệu từ SPSS)

Số liệu Bảng 1 cho thấy, số lượng KH đa phần trong độ tuổi từ 25 - 50 là chiếm

tỷ lệ cao nhất 71% (142 KH). Đây là đối tượng KH trong độ tuổi lao động có thu nhập

tích lũy để gửi tiết kiệm ngân hàng.

Về nghề nghiệp KH

Bảng 2: Thống kê nghề nghiệp của KH

5

![Ngân hàng câu hỏi trắc nghiệm Lý thuyết Tài chính - Tiền tệ: Học phần [Mô tả thêm về nội dung học phần nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251003/kimphuong1001/135x160/26991759476043.jpg)

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)