438

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

CÁC YẾU TỔ ẢNH HƯỞNG ĐẾN HIỆU QUẢ HOẠT ĐỘNG KỸ THUẬT

CỦA CÁC CHI NHÁNH TẠI NGÂN HÀNG AGRIBANK:

VAI TRÒ CỦA QUY MÔ VÀ KHU VỰC HOẠT ĐỘNG

Nguyễn Đình Uông

Đại học Kinh tế - Luật, ĐHQG TP.HCM

Email: uongnd@uel.edu.vn

Tóm tt: Nâng cao hiệu quả hoạt động của Ngân hàng thương mại (NHTM) là yếu tố

quan trọng để đảm bảo sự cạnh tranh và phát triển ổn định. Vấn đề này trở nên ngày càng

quan trọng khi mỗi NHTM phải đối mặt với sự cạnh tranh từ các tổ chức tín dụng khác và

ngân hàng quốc tế. Nghiên cứu sử dụng phương pháp phân tích bao dữ liệu (DEA) kết hợp

với phương pháp SGMM để đánh giá ảnh hưởng của quy mô và khu vực hoạt động của chi

nhánh đến hiệu quả hoạt động kỹ thuật tại các chi nhánh của Agribank. Kết quả cho thấy rằng

quy mô hoạt động tăng lên sẽ làm giảm hiệu quả hoạt động kỹ thuật của các chi nhánh trong

khi sự đa dạng khu vực hoạt động cho thấy các chi nhánh ở miền Nam và Trung hoạt động

hiệu quả hơn so với miền Bắc.

Từ khóa: Hiệu quả kỹ thuật, Quy mô, Khu vực hoạt động.

1. Giới thiệu

Mở cửa lĩnh vực tài chính - ngân hàng là một đòi hỏi bắt buộc trong quá trình hội nhập

kinh tế quốc tế mà Việt Nam đang tham gia với mục đích chính để tham gia vào thị trường

kinh tế toàn cầu (Batten & Võ Xuân Vinh, 2019). Để đạt được năng lực cạnh tranh cao và giữ

ổn định của nền kinh tế trong bối cảnh hiện nay, việc tối ưu hóa hiệu quả hoạt động của các

tổ chức tín dụng không chỉ là một yêu cầu cấp thiết mà còn là sự đáp ứng chặt chẽ đối với cam

kết hội nhập kinh tế của Chính phủ Việt Nam. Hiệu quả hoạt động của mỗi ngân hàng đến từ

hiệu quả hoạt động của tất cả các chi nhánh trong cùng tổ chức tín dụng và cũng đến từ áp lực

cạnh tranh với các tổ chức tín dụng khác để tối ưu hóa hoạt động (Mahmoudabadi &

Emrouznejad, 2019). Để tồn tại và phát triển bền vững trước sự cạnh tranh từ các tổ chức tín

dụng khác đặc biệt là các ngân hàng nước ngoài, mỗi ngân hàng cần giải quyết nhiều thách

thức tại từng chi nhánh, bao gồm quy mô hoạt động, khu vực hoạt động, trình độ của lãnh đạo

(Le & cộng sự, 2020; Bikker & Bos, 2008; Ketuma, 2015). Đã có các nghiên cứu tiếp cận vấn

đề trên các khía cạnh riêng lẻ như nghiên cứu của Le & cộng sự (2021) cho thấy mối liên giữa

quy mô và hiệu quả hoạt động của các chi nhánh, nghiên cứu của Nguyễn Minh Kiều &

Nguyễn Ngọc Thuỳ Trang (2020) cho thấy hiệu quả hoạt động của các ngân hàng có thể được

đo lường bằng phương pháp phân tích bao dữ liệu (DEA) nhưng sự kết hợp giữa phương pháp

DEA kết hợp với phương pháp SGMM dùng phân tích cùng lúc vai trò của quy mô và khu

vực hoạt động đến hiệu quả hoạt động của các chi nhánh lại hầu như chưa có nghiên cứu nào

thực hiện đặc biệt là ở Việt Nam.

Mặt khác khi sử dụng phương pháp DEA để đánh giá hiệu quả kinh doanh của các tổ

chức tín dụng lại không có sự nhất quan như nghiên cứu của Nguyễn Thị Minh Huệ (2016)

cho thấy hầu như các ngân hàng hoạt động không hiệu quả trong khi nghiên cứu của Nguyễn

439

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

Minh Kiều và Nguyễn Ngọc Thùy Trang (2020) chỉ ra hiệu quả kỹ thuật không thay đổi theo

quy mô của các ngân hàng. Sự khác biệt này xảy ra là do phương pháp DEA sử dụng các yếu

tố đầu vào thay đổi theo công ty, lĩnh vực hoạt động của công ty cho dù các công ty cùng hoạt

động trên một lĩnh vực cũng như các yếu tố đầu ra cũng không có sự nhất quán giữa các công

ty nên việc các kết quả của phương pháp DEA khác nhau là điều đã được nhiều nghiên cứu

đưa ra (Adesina, 2021). Để đo lường hiệu quả hoạt động các nghiên cứu đi trước thường sử

dụng các chỉ số tài chính như Lợi nhuận trên tổng tài sản, lợi nhuận trên vốn chủ sở hữu,…

(Bhagat & cộng sự, 2015; Carrales Escobedo, 2019; Tsolas & cộng sự, 2020). Tuy nhiên

khuyết điểm của các chỉ số tài chính là chúng không phản ánh nội tại tình hình hoạt động của

từng chi nhánh tại mỗi ngân hàng và điều này chỉ được thực hiện nếu sử dụng một phương

pháp khác như phương pháp DEA. Mặt khác mỗi ngân hàng có thị phần, lĩnh vực hoạt động

khác nhau nên việc các chi nhánh hoạt động ở các khu vực khác nhau cũng đòi hỏi việc sử

dụng phương pháp DEA để đánh giá hiệu quả kỹ thuật phải áp dụng một cách linh hoạt cho

từng ngân hàng. Bên cạnh đó, mở rộng khu vực hoạt động mang lại lợi ích, giúp tối ưu hóa

nguồn thu nhập và giảm áp lực cạnh tranh (Carrales Escobedo, 2019). Tuy nhiên, đối diện với

thách thức của môi trường địa phương đa dạng, nhiều chi nhánh cũng phải đối mặt với rủi ro

và khả năng đồng bộ hóa chiến lược kinh doanh để duy trì hiệu quả toàn diện (Tsolas & cộng

sự, 2020). Các kết quả này phản ánh việc đo lường hiệu quả kỹ thuật bằng phương pháp DEA

từ đó đánh giá ảnh hưởng của quy mô và khu vực hoạt động đến hiệu quả kỹ thuật có thể là

một phương án tiếp cận mà mỗi ngân hàng cần cân nhắc để giải quyết các vấn đề trong nội bộ

ngân hàng đảm bảo sự phát triển bền vững cũng như chịu được áp lực cạnh tranh không ngừng

gia tăng từ các tổ chức tín dụng trong và ngoài nước.

2. Tổng quan lý thuyết

2.1 Cơ sở lý thuyết

Kết quả hoạt động thường phản ánh mối liên hệ chặt chẽ với năng suất lao động (Smith,

2010). Theo Smith (2010) các đánh giá về hiệu quả hoạt động nên dựa trên việc đo lường tỷ

lệ giữa các yếu tố đầu ra và đầu vào. Hiệu quả của một doanh nghiệp có nguồn gốc từ khả

năng tối ưu hóa giá trị đầu ra dựa trên số lượng đầu vào cung cấp, hoặc từ việc tối thiểu hóa

lượng đầu vào đảm bảo tối ưu với mức sản lượng đầu ra duy trì không đổi được biết đến như

là hiệu quả hoạt động kỹ thuật, (Daraio & Simar, 2007) Khả năng tối ưu hóa hoạt động được

xác định bởi việc chuyển đổi các yếu tố đầu vào thành yếu tố đầu ra, dẫn đến sự gia tăng lợi

nhuận thông qua việc cắt giảm chi phí và tăng cường hiệu suất.

Trong ngành ngân hàng, hiệu quả hoạt động được xem là khả năng chuyển đổi các yếu

tố đầu vào thành yếu tố đầu ra, sử dụng cách tiếp cận mới để tạo ra lợi nhuận. Bằng cách giảm

chi phí đầu vào và tăng cường lợi nhuận, ngân hàng có thể đạt được hiệu quả hoạt động cao.

Carrales Escobedo (2019) đã phân tích sự khác biệt giữa hiệu quả hoạt động của các chi nhánh

ngân hàng và toàn bộ tổ chức ngân hàng khi sử dụng các chỉ số tài chính truyền thống như

ROA, ROE và CAR. Trong nghiên cứu này, mặc dù các chi nhánh có thể thể hiện hiệu quả

hoạt động cao dựa trên ROA và ROE, nhưng không đạt được hiệu quả hoạt động khi sử dụng

chỉ số CAR, và ngược lại (Huang & cộng sự, 2018).

Để đánh giá hiệu quả hoạt động của một chi nhánh, việc sử dụng chỉ số tài chính có thể

tạo ra các hạn chế và ẩn giấu thông tin về các hoạt động không hiệu quả hoặc làm mờ kết quả

kinh doanh thực tế của chi nhánh (Asmild & cộng sự, 2011). Một cách tiếp cận mới và hiệu

440

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

quả đã được một số nghiên cứu thực nghiệm áp dụng để giải quyết vấn đề này là sử dụng

phương pháp DEA để đánh giá hiệu suất của các chi nhánh. Phương pháp này hỗ trợ việc đa

dạng hóa việc sử dụng các yếu tố đầu vào để tối ưu hóa yếu tố đầu ra dựa trên hoạt động cụ

thể của từng chi nhánh (Emrouznejad & Yang, 2018). Sự phức tạp và sự khác biệt trong hoạt

động của từng chi nhánh trở nên rõ ràng khi sử dụng phương pháp DEA. Phương pháp này

giúp phân tích các yếu tố không hiệu quả, xác định tài nguyên cần cải thiện và kiểm tra mối

quan hệ phi tuyến tính giữa các yếu tố đầu vào và đầu ra. (Hu & cộng sự, 2019).

2.2 Các giả thuyết nghiên cứu

Hiệu quả của một chi nhánh ngân hàng phụ thuộc đáng kể vào quy mô hoạt động của

nó, như đã được nghiên cứu bởi Horvatova (2018). Lý thuyết lợi ích kinh tế từ quy mô cho

thấy rằng các chi nhánh có quy mô lớn thường có ưu thế trong việc xử lý khoản vay lớn và

tiếp cận khách hàng tiềm năng cao hơn so với các chi nhánh quy mô nhỏ. Quy mô lớn giúp

chi nhánh chiếm lĩnh thị trường tín dụng và đóng góp vào việc tăng cường lợi nhuận, (Dang,

2020). Tổng tài sản của chi nhánh thường được coi là một chỉ số quy mô, ảnh hưởng trực tiếp

đến khả năng mở rộng hoặc thu hẹp nguồn vốn tín dụng.

Tuy nhiên, từ một góc độ khác, lý thuyết bất lợi về kinh tế do quy mô chỉ ra mối liên hệ

chặt chẽ giữa các chi phí phát sinh và quy mô lớn. Đặc biệt, khi xử lý các khoản cấp tín dụng

lớn, việc thiếu sự thẩm định cẩn thận có thể mang lại rủi ro đáng kể (Bhagat & cộng sự, 2015).

Trong khi đó, trong bối cảnh cạnh tranh giữa các chi nhánh của các ngân hàng khác nhau, các

chi nhánh lớn đối mặt với thách thức duy trì sự phát triển bền vững và mở rộng thị phần. Điều

này có thể yêu cầu các chi nhánh chấp nhận một cách cố ý các khoản vay không đạt chuẩn,

dẫn đến nhiều rủi ro về nợ có thể gây ra nợ xấu.

Agribank, một tổ chức ngân hàng được hậu thuẫn bởi nguồn vốn Nhà nước, nổi bật với

sự hiểu biết sâu sắc về tư tưởng Nhà nước trong quản lý chi nhánh. Quy mô của mỗi chi nhánh

không chỉ là một công cụ để đảm bảo sự phát triển bền vững mà còn liên quan đến khả năng

quản lý rủi ro và giải quyết vấn đề nợ xấu. Tổng tài sản, thể hiện quy mô hoạt động của chi

nhánh, có thể ảnh hưởng ngược chiều đến hiệu quả hoạt động. Từ đó, nghiên cứu đưa ra giả

thuyết cần được tiếp tục nghiên cứu sau:

Giả thuyết 1: Quy mô hoạt động của mỗi chi nhánh có mối quan hệ ngược chiều với

hiệu quả kỹ thuật.

Mỗi ngân hàng đều thực hiện việc mở rộng các chi nhánh trên diện rộng, chi phối nhiều

khu vực địa lý khác nhau nhằm tận dụng cơ hội kinh doanh mới và giảm áp lực cạnh tranh từ

các đối thủ cũng như ngân hàng nước ngoài (Le & cộng sự, 2019; Le, 2021). Điều này giúp

các ngân hàng có thể mở rộng nguồn thu nhập không chỉ từ lãi suất. Việc đa dạng hoạt động

của các chi nhánh ở các khu vực khác nhau không chỉ giúp cải thiện chất lượng dịch vụ mà

còn hỗ trợ trong việc tối ưu hóa lợi nhuận ở cả hai khía cạnh, bao gồm cả trong và ngoài lãi

của ngân hàng. Đây là một chiến lược quan trọng để đảm bảo sự phát triển bền vững và hiệu

quả của ngành ngân hàng trong bối cảnh kỷ nguyên số, khi công nghệ ngày càng đóng vai trò

quan trọng trong việc phục vụ khách hàng và tạo ra sự cạnh tranh (Fang & van Lelyveld,

2014). Chiến lược hoạt động của một ngân hàng cần được thực thi một cách hiệu quả để đem

lại lợi ích tối đa. Để tối ưu hóa hiệu quả của chiến lược này, cần đảm bảo rằng cả chi phí hoạt

động và kinh doanh của từng chi nhánh được thực hiện một cách hiệu quả, hoặc khi các chi

nhánh hoạt động chủ yếu dựa trên lợi thế cốt lõi hoặc thị phần mà ngân hàng đã kiểm soát

441

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

(Meslier & cộng sự, 2014). Sự đa dạng về khu vực hoạt động của hệ thống các chi nhánh giúp

giảm thiểu rủi ro tín dụng và nâng cao thanh khoản không chỉ của từng chi nhánh mà còn cho

toàn hệ thống ngân hàng. Tuy nhiên, điều này đồng thời đòi hỏi sự kiểm soát cẩn thận về chi

phí và năng lực quản trị từ phía hội đồng quản trị của từng ngân hàng, dựa trên lợi thế cốt lõi

của ngân hàng.

Agribank, với mạng lưới chi nhánh phủ sóng từ miền Bắc đến miền Nam, đứng trong

số các ngân hàng chiếm thị phần đáng kể trong lĩnh vực nông thôn và nông nghiệp nhờ vào

khả năng quản lý hiệu quả và tập trung vào lĩnh vực cốt lõi. Điều này hứa hẹn các chi nhánh

ở các khu vực hoạt động khác nhau sẽ có sự khác biệt về hiệu quả hoạt động (Meslier & cộng

sự, 2014). Nghiên cứu này đã chỉ ra rằng ngành ngân hàng đang phải thích nghi với sự phát

triển công nghệ và thách thức của chính sách quản lý, cần cập nhật chiến lược để đáp ứng nhu

cầu đa dạng của thị trường. Sự tiến bộ công nghệ đặt ra yêu cầu mới cho người lao động và

doanh nghiệp ngân hàng, đặc biệt trong việc phục vụ khách hàng một cách hiệu quả hơn. Để

thích ứng với sự chuyển đổi công nghệ, ngành ngân hàng cần tập trung vào việc đào tạo và

nâng cao chất lượng nguồn nhân lực, đặc biệt là trong lĩnh vực công nghệ, kỹ thuật và dữ liệu.

Từ đó, nghiên cứu đưa ra giả thuyết cần được tiếp tục nghiên cứu sau:

Giả thuyết 2: Đa dạng hoá khu vực hoạt động sẽ góp phần đa dạng hóa hiệu quả kỹ

thuật

3. Phương pháp nghiên cứu

3.1 Dữ liệu

Dữ liệu nghiên cứu được sử dụng trong công trình được thu thập từ các bảng cân đối

kế toán, báo cáo kết quả hoạt động kinh doanh và

báo cáo tài sản ngoại bảng của 75 chi

nhánh của Agribank trên cả 3 khu vực Bắc, Trung và Nam sau khi được kiểm toán và Báo

cáo tài chính của Agribank được công bố trong giai đoạn từ năm 2010 cho đến năm 2020.

Trong đó chi nhánh miền Bắc là 20 chi nhánh, miền Trung là 25, còn lại là miền Nam

3.2 Mô hình nghiên cứu

Dựa trên nghiên cứu trước đó của Kontesa & cộng sự (2020) và Nguyễn Minh Kiều và

Nguyễn Ngọc Thùy Trang (2020), cũng như nhận thức về những hạn chế của các nghiên cứu

trước đó, cho thấy chưa có nghiên cứu nào tập trung vào việc phân tích hiệu quả hoạt động

bằng phương pháp DEA kết hợp với SGMM để khám phá mối liên hệ giữa quy mô, khu vực

hoạt động và hiệu quả kỹ thuật. Nghiên cứu này đề xuất một mô hình nghiên cứu gồm hai

bước chính:

Bước 1: Đánh giá hiệu quả hoạt động của các chi nhánh thông qua phương pháp DEA.

Bước 2: Phân tích tác động của khu vực hoạt động và quy mô lên hiệu quả kỹ thuật của

các chi nhánh thông qua mô hình

𝐵𝐵𝐹𝑖𝑡 = 𝛼 + 𝛽1.𝐵𝐵𝐹𝑖𝑡−1 + 𝛽2𝑆𝐼𝑍𝐸 + ∑𝜆𝑖𝐴𝑅𝐸𝐴𝑖

2

𝑖=1 + ∑𝛾𝑖𝐶𝑜𝑛𝑡𝑟𝑜𝑙𝑖𝑡

3

𝑖=1 + 𝜀𝑖𝑡

trong đó:

- BBFit là hiệu quả hoạt động kỹ thuật của chi nhánh i trong năm t;

- SIZEit là tổng tài sản đại diện cho quy mô của chi nhánh i trong năm t;

442

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

- Areai là biến giả, với Area1 = 1 là các chi nhánh ở Miền Bắc, Area2 = 2 là các chi

nhánh Miền Trung;

- Controlit là các biến kiểm soát cho hoạt động của chi nhánh gồm: NOIit, AGEit , LRDit.

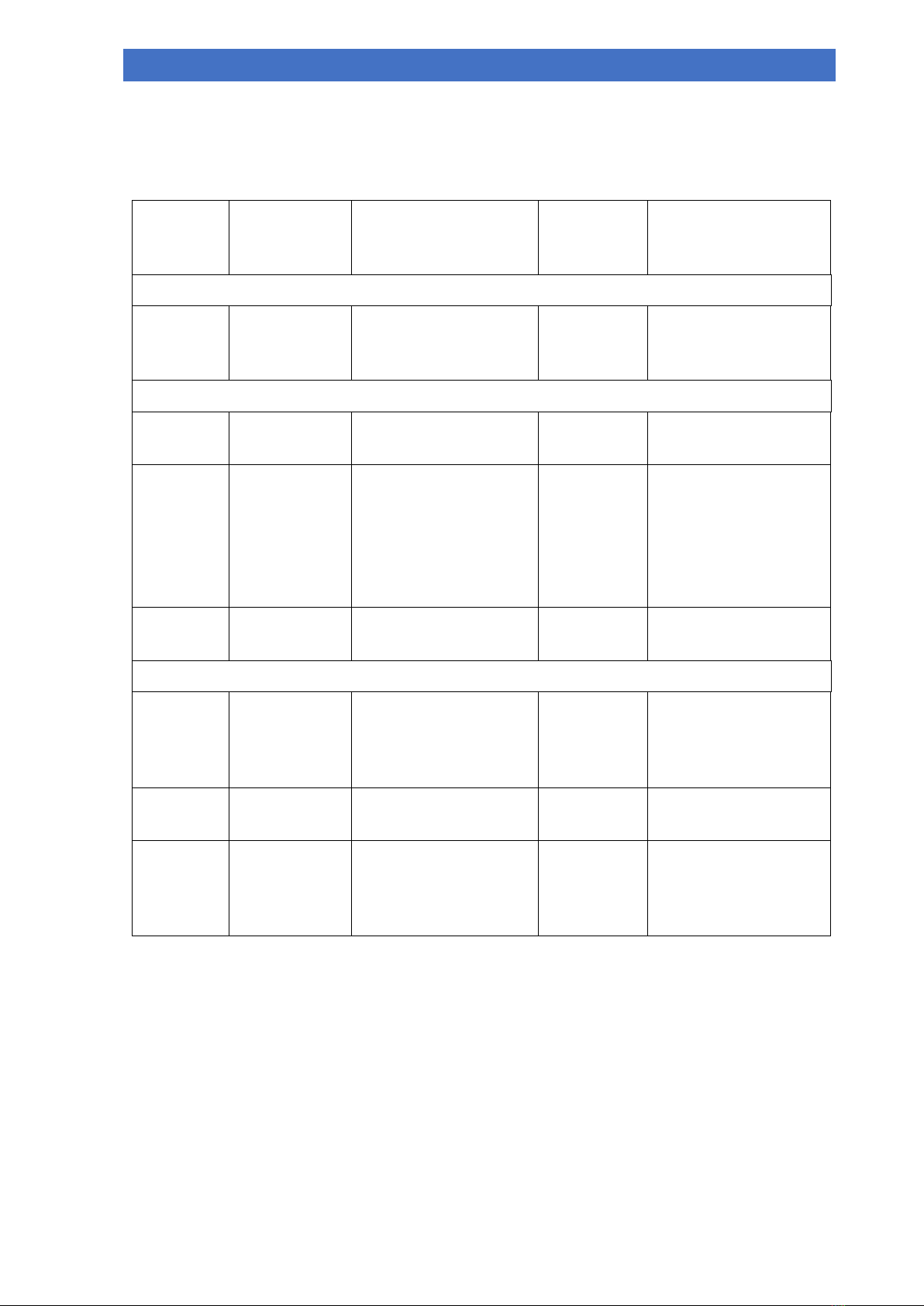

Bảng 1. Bảng tổng hợp các biến

Biến

nghiên

cứu

Giải thích

Đo lường

Dấu kỳ

vọng

Nghiên cứu đi trước

Biến phụ thuộc

BBF

Hiệu quả hoạt

động của các

chi nhánh

Phương pháp DEA

Le & cộng sự (2020),

Tsolas & cộng sự

(2020)

Biến giải thích

BBFit-1

Biến trễ của

BBF

+

Kontesa & cộng sự

(2020), Le (2021)

Areait

Khu vực hoạt

động

Area1 = 1 nếu chi

nhánh ở Miền Bắc;

Area2= 2 nếu chi

nhánh ở Miền Trung

còn lại là miền Nam

+

Horvatova (2018).

SIZEit

Tổng tài sản

Lấy logarith của tổng

tài sản

-

Chu & cộng sự

(2020)

Biến kiểm soát

AGEit

Số năm hoạt

động của chi

nhánh

Lấy logarith của AGE

+

Tsolas & cộng sự

(2020),

Arinaminpathy &

cộng sự (2012).

NOIit

Thu nhập

ngoài lãi

Thu nhập ngoài lãi

trên tổng thu nhập

+

Liang & cộng sự

(2012)

LRDit

Hệ số cho vay

so với tiền

gửi của chi

nhánh

Dư nợ cho vay trên

vốn huy động

+

Kontesa & cộng sự

(2020), Liang & cộng

sự (2012).

3.2 Phương pháp

3.2.1 Phương pháp DEA

Phương pháp DEA (Data Envelopment Analysis) là một phương pháp phân tích hiệu quả

hoạt động được áp dụng rộng rãi trong lĩnh vực nghiên cứu quản lý và kinh tế. Đây là một công

cụ đo lường hiệu quả của các đơn vị sản xuất hoặc doanh nghiệp bằng cách so sánh đầu ra với

các yếu tố đầu vào tương ứng. DEA không phụ thuộc vào mô hình hàm giảm và không yêu cầu

giả định về mối quan hệ giữa đầu vào và đầu ra, điều này làm cho nó trở thành một công cụ

linh hoạt và mạnh mẽ trong việc đánh giá hiệu quả. Phương pháp này thích hợp khi muốn đánh

giá hiệu quả của các đơn vị hoạt động trong một hệ thống mà không cần xác định rõ hàm mục

tiêu hay mức độ linh hoạt trong quyết định. DEA thường được áp dụng trong các lĩnh vực như