C U TRÚC R I RO VÀ C U TRÚC KỲ H N C A LÃI SU TẤ Ủ Ấ Ạ Ủ Ấ

I.T ng quan v lãi su t.ổ ề ấ

Lãi su tấ là m t trong nh ng bi n s đ c theo dõi m t cách ch t ch nh tộ ữ ế ố ượ ộ ặ ẽ ấ

trong n n kinh t . Di n bi n c a nó đ c đ a tin h u nh h ng ngày trên báoề ế ễ ế ủ ượ ư ầ ư ằ

chí, vì nó tr c ti p nh h ng đ n đ i s ng th ng nh t c a m i ng i chúngự ế ả ưở ế ờ ố ườ ậ ủ ỗ ườ

ta và có nh ng h qu quan tr ng đ i v i s c kh e c a n n kinh t . ữ ệ ả ọ ố ớ ứ ỏ ủ ề ế

Lãi su tấ tác đ ng đ n nh ng quy t đ nh cá nhân nh : Chi tiêu hay đ giành,ộ ế ữ ế ị ư ể

mua nhà hay mua trái khoán hay g i ti n vào tài kho n ti t ki m. Lãi su t cũngử ề ả ế ệ ấ

tác đ ng đ n nh ng quy t đ nh kinh t c a nh ng doanh nghi p ho c các giaộ ế ữ ế ị ế ủ ữ ệ ặ

đình nh : dung v n đ đ u t mua thi t b m i cho các nhà máy ho c đ g iư ố ể ầ ư ế ị ớ ặ ể ử

ti t ki m trong m t ngân hàng.ế ệ ộ

Vây “Lãi su tấ” là gì?

*** *** ***

Khi s d ng b t kỳ kho n tín d ng nào, ng i vay cũng ph i tr thêm m tử ụ ấ ả ụ ườ ả ả ộ

ph n giá tr ngoài ph n v n g c vay ban đ u. ầ ị ầ ố ố ầ

T l ph n trăm c a ph n tăng thêm này so v i ph n v n vay ban đ u đ cỷ ệ ầ ủ ầ ớ ầ ố ầ ượ

g i là ọlãi su t.ấ

Lãi su t là giá mà ng i vay ph i tr đ đ c s d ng ti n không thu c sấ ườ ả ả ể ượ ử ụ ề ộ ở

h u c a h và là l i t c ng i cho vay có đ c đ i v i vi c trì hoãn chi tiêu.ữ ủ ọ ợ ứ ườ ượ ố ớ ệ

L i t c là gì?ợ ứ

L i t cợ ứ là m t khái ni m trongộ ệ kinh t h cế ọ dùng đ ch chung v nh ngể ỉ ề ữ

kho nả l i nhu nợ ậ (lãi, l i) thu đ c khiờ ượ đ u tầ ư, kinh doanh hay ti n lãi thuề

đ c doượ cho vay ho c g i ti t ki m taiặ ử ế ệ ngân hàng. Trong các tr ng h p khácườ ợ

nhau, thì l i t c có tên g i khác nhau, trong đ u t ch ng khoán, l i t c có thợ ứ ọ ầ ư ứ ợ ứ ể

g i làọ c t cổ ứ , trong ti n g i ti t ki m, ti n g i kỳ h n, nó g i là lãi hay ti nề ử ế ệ ề ử ạ ọ ề

lãi, còn trong các ho t đ ng đ u t kinh doanh khác, l i t c có th g i là l iạ ộ ầ ư ợ ứ ể ọ ợ

nhu n, l i...ậ ờ

L i t c là m t khái ni m đ c xem xét d i hai góc đ khác nhau g m gócợ ứ ộ ệ ượ ướ ộ ồ

đ c a ng i cho vay và c a ng i đi vay.ộ ủ ườ ủ ườ

• góc đ ng i cho vay hay nhà đ u t v n, l i t c là s ti n tăngỞ ộ ườ ầ ư ố ợ ứ ố ề

thêm trên s v n đ u t ban đ u trong m t kho ng th i gian nh t đ nh. Khiố ố ầ ư ầ ộ ả ờ ấ ị

nhà đ u t đem đ u t m t kho n v n, nhà đ u t s thu đ c m t giá trầ ư ầ ư ộ ả ố ầ ư ẽ ượ ộ ị

trong t ng lai l n h n giá tr đã b ra ban đ u và kho n chênh l ch này đ cươ ớ ơ ị ỏ ầ ả ệ ượ

g i là l i t c.ọ ợ ứ

• góc đ ng i đi vay hay ng i s d ng v n, l i t c là s ti n màỞ ộ ườ ườ ử ụ ố ợ ứ ố ề

ng i đi vay ph i tr cho ng i cho vay (là ng i ch s h u v n) đ đ cườ ả ả ườ ườ ủ ở ữ ố ể ượ

s d ng v n trong m t th i gian nh t đ nh. ử ụ ố ộ ờ ấ ị

Trong th i gian cho vay, ng i cho vay có th g p ph i nh ng r i ro nh :ờ ườ ể ặ ả ữ ủ ư

ng i vay không tr lãi ho c không hoàn tr v n vay. Nh ng r i ro này sườ ả ặ ả ố ữ ủ ẽ

nh h ng đ n m c l i t c mà ng i cho vay d ki n trong t ng lai. Kho nả ưở ế ứ ợ ứ ườ ự ế ươ ả

ti n đi vay (hay b ra đ cho vay) ban đ u g i là v n g c. S ti n nh n đ cề ỏ ể ầ ọ ố ố ố ề ậ ượ

t kho n v n g c sau m t kho n th i gian nh t đ nh g i là giá tr tích lu . Từ ả ố ố ộ ả ờ ấ ị ọ ị ỹ ỷ

su t l i t c (lãi su t) là t s gi a l i t c thu đ c (ph i tr ) so v i v n đ uấ ợ ứ ấ ỷ ố ữ ợ ứ ượ ả ả ớ ố ầ

t (v n vay) trong m t đ n v th i gian. Đ n v th i gian là năm (tr tr ngư ố ộ ơ ị ờ ơ ị ờ ừ ườ

h p c th khácợ ụ ể

II. C u trúc r i ro c a lãi su t.ấ ủ ủ ấ

Câu h i đ t ra là t i sao ch ng khoán có kỳ h n gi ng nhau nh ng lãi su t thìỏ ặ ạ ứ ạ ố ư ấ

khác nhau?

Nguyên nhân khi n cho có s chênh l ch lãi su t đó g i là c u trúc r i ro c aế ự ệ ấ ọ ấ ủ ủ

lãi su t.ấ

V y có nh ng nguyên nhân nào?ậ ữ

Bao g m: ồ

-R i ro v nủ ỡ ợ

-Tính l ngỏ

-Thu .ế

Đi m chung khi đánh giá nh ng y u t này là ng i ta ph i l ng hóa, nghĩaể ữ ế ố ườ ả ượ

là ph i có ph ng pháp nào đó đ đánh giá các y u t đó.ả ươ ể ế ố

B ng tóm t tả ắ

M t s giaộ ự

tăng ...

D n đ n lãiẫ ế

su t c a tài s nấ ủ ả

...

Nguyên nhân

R i ro v nủ ỡ ợ Gia tăng Nh ng ng i ti t ki m ph i đ c bù đ p doữ ườ ế ệ ả ượ ắ

ph i gánh ch u thêm r i ro.ả ị ủ

Tính l ngỏGi mả Nh ng ng i ti t ki m t n ít chi phí trong vi cữ ườ ế ệ ố ệ

đ i tài s n sang ti n m t.ổ ả ề ặ

ThuếTăng Nh ng ng i ti t ki m quan tâm đ n ti n l iữ ườ ế ệ ế ề ờ

sau thu và ph i bù đ p s ti n n p thu .ế ả ắ ố ề ộ ế

1.R i ro v n :ủ ỡ ợ

M t thu c tính c a m t trái khoán nh h ng t i lãi su t c a nó là ộ ộ ủ ộ ả ưở ớ ấ ủ r i ro vủ ỡ

nợ.

R i ro v nủ ỡ ợ là kh năng có th ng i phát hành trái khoán s v n t c làả ể ườ ẽ ỡ ợ ứ

không th th c hi n đ c vi c thanh toán ti n lãi ho c m nh giá khi trái khoánể ự ệ ượ ệ ề ặ ệ

đó mãn h n.ạ

R i ro v n đ i v i nh ng trái khoán c a m t công ty th ng r t cao. Cònủ ỡ ợ ố ớ ữ ủ ộ ườ ấ

nh ng trái phi u (công trái) c a Chính ph th ng có r i ro r t th p ho c làữ ế ủ ủ ườ ủ ấ ấ ặ

b ng 0 b i vì Chính ph có th tăng thu ho c th m chí in ti n đ thanh toánằ ở ủ ể ế ặ ậ ề ể

d t đi m n n n c a mình.ứ ể ợ ầ ủ

Nh ng trái khoán không có r i ro nh trái khoán c a Chính ph đ c g i làữ ủ ư ủ ủ ượ ọ

nh ng trái khoán không v n .ữ ỡ ợ

Kho ng cách gi a lãi su t c a m t trái khoán có r i ro và m t trái khoánả ữ ấ ủ ộ ủ ộ

không có r i ro đ c g i là m c bù r i ro. M c bù r i ro s cho ng i dân bi tủ ượ ọ ứ ủ ứ ủ ẽ ườ ế

là s đ c nh n thêm kho n lãi ph là bao nhiêu đ s n lòng n m gi m t tráiẽ ượ ậ ả ụ ể ẵ ắ ữ ộ

khoán r i ro.ủ

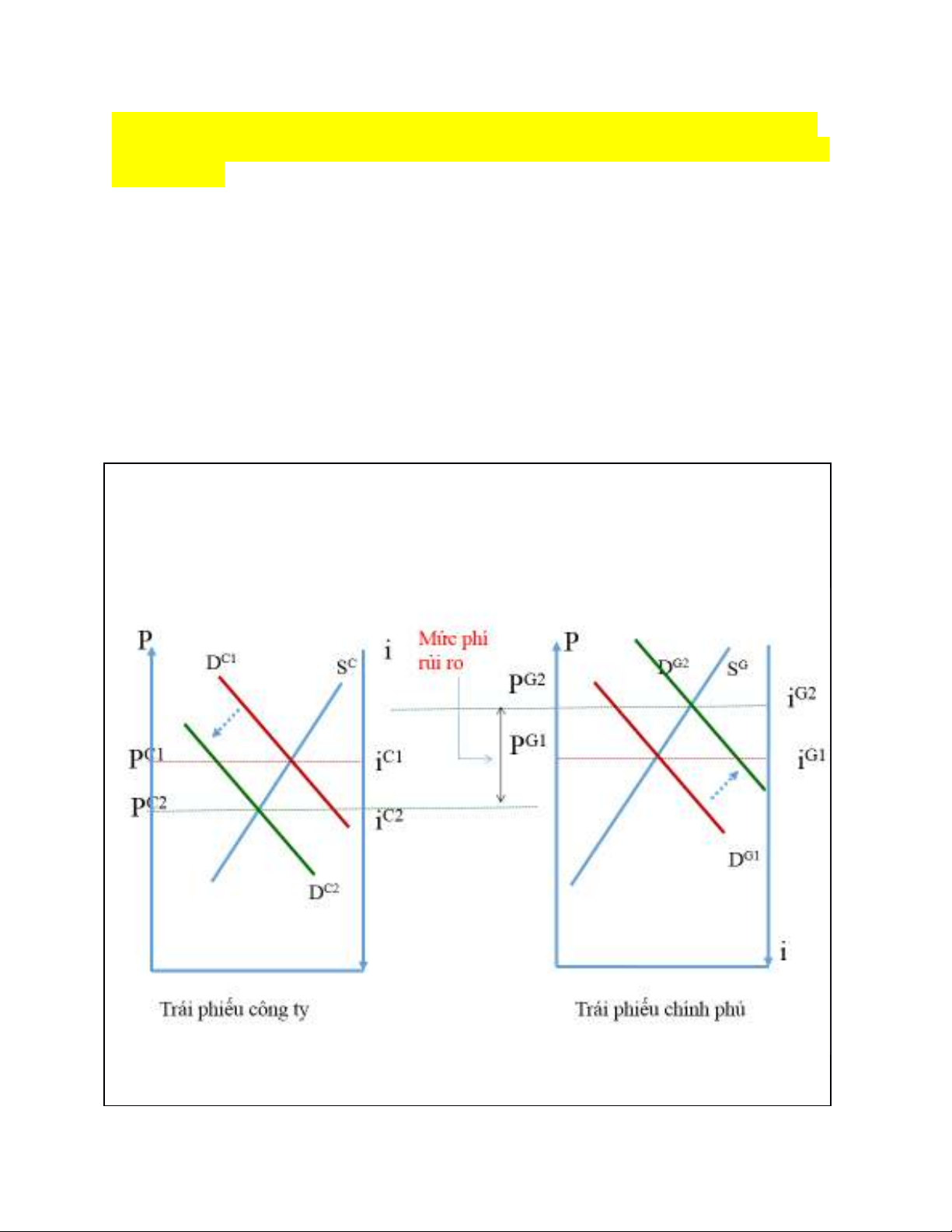

Đ xem xét tác đ ng c a r i ro v n đ i v i lãi su t, ta hãy xem s để ộ ủ ủ ỡ ợ ố ớ ấ ơ ồ

cung c u cho các th tr ng trái khoán dài h n không có v n và th tr ngầ ị ườ ạ ỡ ợ ị ườ

trái khoán dài h n công ty.ạ

Mô hình cung c u trái phi u công ty và trái phi u Chính ph .ầ ế ế ủ

Đ cho s đ d đ c h n, ta gi thi t r ng tr c tiên không có kh năng vể ơ ồ ễ ọ ơ ả ế ằ ướ ả ỡ

n đ i v i nh ng trái khoán công ty nói trên, do đó chúng cũng là lo i khôngợ ố ớ ữ ạ

v n gi ng nh nh ng trái khoán c a Chính ph .ỡ ợ ố ư ữ ủ ủ

Tr ng h p này, c 2 lo i trái khoán này có cùng nh ng thu c tính nh nhauườ ợ ả ạ ữ ộ ư

(r i ro và kỳ h n thanh toán nh nhau) và các lãi su t cân b ng c a chúng banủ ạ ư ấ ằ ủ

đ u là b ng nhau (iầ ằ C1=iG1) và m c bù r i ro đ i v i trái khoán công ty b ngứ ủ ố ớ ằ

không.

N u kh năng v n tăng lên vì m t công ty b t đ u ch u t n th t l n, thìế ả ỡ ợ ộ ắ ầ ị ổ ấ ớ

r i ro v n c a nh ng trái khoán công ty này s tăng và l i t c d tính c aủ ỡ ợ ủ ữ ẽ ợ ứ ự ủ

nh ng trái khoán này s gi m. Ngoài ra, l i t c c a nh ng trái khoán công tyữ ẽ ả ợ ứ ủ ữ

đó cũng s thêm không ch c ch n. Do l i t c d tính c a nh ng trái khoánẽ ắ ắ ợ ứ ự ủ ữ

công ty này gi m so v i l i t c d tính c a trái khoán chính ph nói trên trongả ớ ợ ứ ự ủ ủ

khi đó tính r i ro t ng đ i c a nó tăng lên t đó trái khoán công ty này kémủ ươ ố ủ ừ

h p d n (khi gi m i th khác không đ i) và l ng c u đ i v i nó s gi m.ấ ẫ ữ ọ ứ ổ ượ ầ ố ớ ẽ ả

Đ ng c u trái khoán công ty lúc đó s d ch chuy n t Dườ ầ ẽ ị ể ừ C1 t i DớC2.

Đ ng th i, l i t c d tính c a nh ng trái khoán Chính ph nói trên tăngồ ờ ợ ứ ự ủ ữ ủ

t ng đ i so v i l i t c d tính c a các trái khoán công ty trong khi đó tính r iươ ố ớ ợ ứ ự ủ ủ

ro t ng đ i c a nó gi m. Nh ng trái khoán Chính ph này tr nên h p d nươ ố ủ ả ữ ủ ở ấ ẫ

h n, và l ng c u c a nó tăng lên. Đ ng c u trái khoán Chính ph d chơ ượ ầ ủ ườ ầ ủ ị

chuy n t Dể ừ G1 t i DớG2.

Lãi su t cân b ng cho nh ng trái khoán công ty tăng t iấ ằ ữ ừ C1 lên iC2 đ thu hútể

ng i mua, trong khi đó lãi su t cân b ng c a trái khoán Chính ph gi m t iườ ấ ằ ủ ủ ả ừ G1

xu ng iốG2. Kho ng cách gi a lãi su t trái khoán công ty và trái khoán Chínhả ữ ấ

ph , t c m c bù r i ro c a trái khoán công ty đã tăng t 0 đ n (iủ ứ ứ ủ ủ ừ ế C2-iG2).

K t lu n:ế ậ

M t trái khoán có r i ro v n s luôn luôn có m t m c bù r i ro d ng, vàộ ủ ỡ ợ ẽ ộ ứ ủ ươ

m t s tăng r i ro v n c a nó s tăng m c bù r i ro này.ộ ự ủ ỡ ợ ủ ẽ ứ ủ

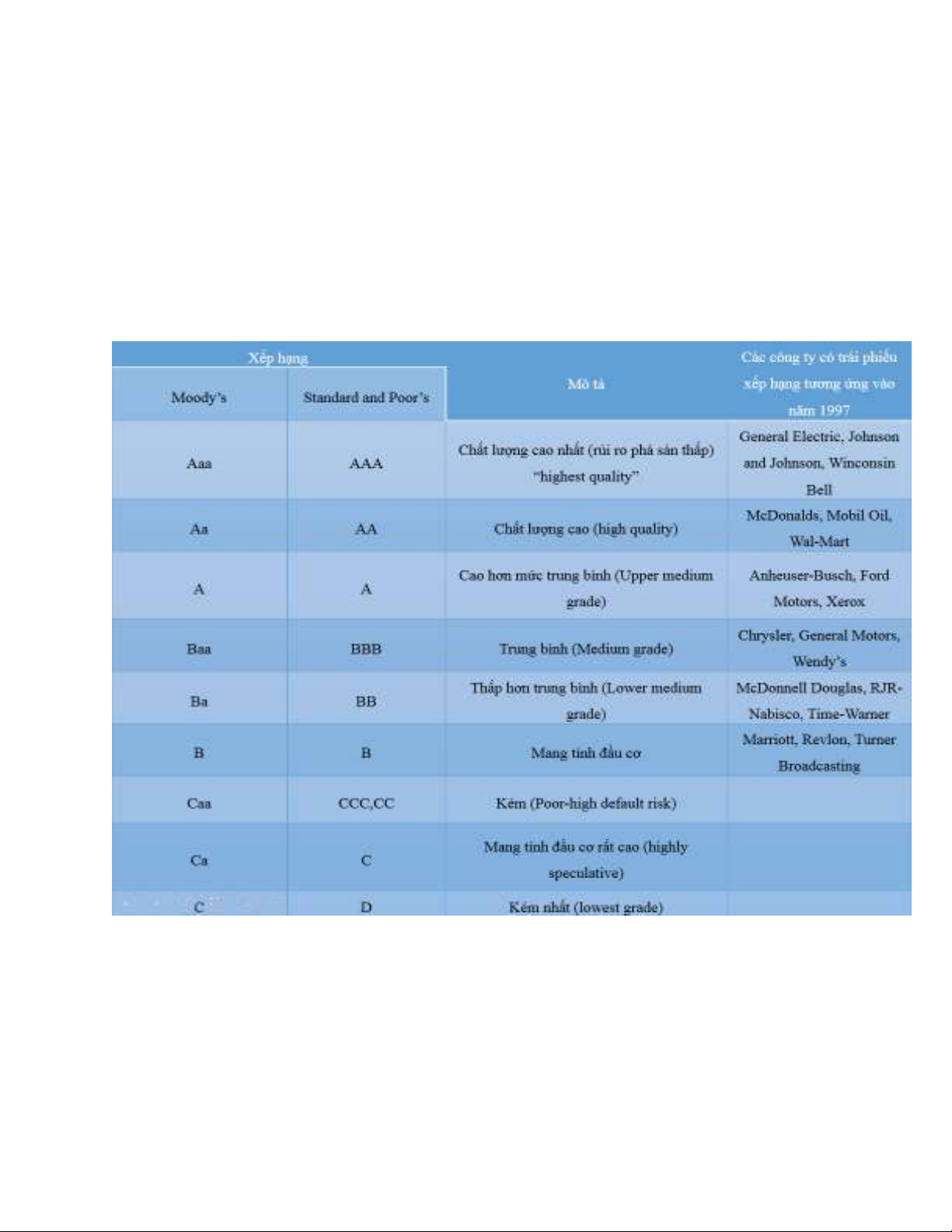

*Ch s x p h ng tín d ng:ỉ ố ế ạ ụ

Do r i ro v n quan tr ng đ i v i đ l n c a m c bù r i ro, và nh ng ng iủ ỡ ợ ọ ố ớ ộ ớ ủ ứ ủ ữ ườ

mua trái khoán c n có thông tin v vi c li u m t công ty có kh năng v n đ iầ ề ệ ệ ộ ả ỡ ợ ố

v i nh ng trái khoán c a nó hay không nên ba hang t v n l n, D ch v đ u tớ ữ ủ ư ấ ớ ị ụ ầ ư

Moody, Fitch và công ty Standard and Poor cung c p thông tin v r i ro v nấ ề ủ ỡ ợ

b ng cách phân h ng ph m ch t nh ng trái khoán công ty và nh ng trái khoánằ ạ ẩ ấ ữ ữ

đ a ph ng theo xác su t v n c a chúng.ị ươ ấ ỡ ợ ủ

Ba công ty đánh giá tín d ng l n nh t trên th gi i hi n nay (xét v th ph n)ụ ớ ấ ế ớ ệ ề ị ầ

là các công ty Standard & Poor's (S&P), Moody's, và Fitch Group. S&P và

Moody's có tr s M , trong khi Fitch có c tr s t i M và Anh, vàụ ở ở ỹ ả ụ ở ạ ỹ

do FIMALAC c a Pháp ki m soát.ủ ể

Tính đ n năm 2001, m i “Ông L n” Moody's và Standard & Poor's ki m soátế ỗ ớ ể

40% th ph n đánh giá tín d ng toàn c u, trong khi th ph n c a Fitch là 15%.ị ầ ụ ầ ị ầ ủ

Nh v y, b 3 Ông L n năm gi t i 95% th ph n toàn c u. Dù đ c x p chungư ậ ộ ớ ữ ớ ị ầ ầ ượ ế

vào b 3 Ông L n, th tr ng này v n là tung hoành ch y u c a Moody's vàộ ớ ị ườ ẫ ủ ế ủ

S&P, Fitch ch đ c xem là “ăn mót” c a 2 Ông L n trên.ỉ ượ ủ ớ

T gi a nh ng năm 1990 đ n đ u năm 2003, ch có 3 Ông L n này có m từ ữ ữ ế ầ ỉ ớ ặ

trong “Các T ch c Đánh giá Tín d ng đ c công nh n toàn qu c (ổ ứ ụ ượ ậ ố NRSRO)” t iạ

Hoa Kỳ.

Nh ng trái khoán có r i ro v n t ng đ i th p đ c g i là nh ng trái khoánữ ủ ỡ ợ ươ ố ấ ượ ọ ữ

v n c p đ u t và có h ng Baa ho c BBB và nh ng h ng tên đó. Nh ng tráiỡ ợ ấ ầ ư ạ ặ ữ ạ ữ

khoán có h ng th p h n thì r i ro v n cao h n và đ c g i là trái khoán b pạ ấ ơ ủ ỡ ợ ơ ượ ọ ấ

bênh.

2.Tính thanh kho n (Tính l ng).ả ỏ

M t thu c tính khác c a m t trái khoán có nh h ng đ n lãi su t c a nóộ ộ ủ ộ ả ưở ế ấ ủ

chính là tính thanh kho n.ả