1

18. ĐÁNH GIÁ THỰC TRẠNG QUẢN LÝ TÀI SẢN CÔNG

TẠI CÁC ĐƠN VỊ SỰ NGHIỆP CÔNG LẬP TRÊN ĐỊA BÀN TỈNH NGHỆ AN

ASSESSMENT OF THE CURRENT STATE OF PUBLIC ASSET MANAGEMENT

AT PUBLIC SERVICE UNITS IN NGHE AN PROVINCE

Phạm Thị Thúy Hằng*

*Trường Kinh tế - Trường Đại học Vinh

Tóm tắt

Tài sản công (TSC) là nguồn lực vô cùng quan trọng của đất nước nói chung và của từng

địa phương nói riêng. Việc quản lý và sử dụng TSC có hiệu quả, góp phần rất lớn vào

phát triển kinh tế xã hội. Nghiên cứu làm rõ thực trạng về quản lý, sử dụng TSC tại các

đơn vị sự nghiệp công lập (SNCL) tại tỉnh Nghệ An. Từ đó, tìm ra nguyên nhân, làm cơ sở

đề ra một giải pháp nhằm nâng cao hiệu quả quản lý TSC tại các đơn vị sự nghiệp sau

này.

Từ khoá: tài sản công, đơn vị sự nghiệp công lập.

Abstract

Public assets are an extremely important resource for the country as a whole and for

each locality in particular. Effective management and utilization of public assets

greatly contribute to socio-economic development. This study clarifies the current state

of management and utilization of public assets at public service units in Nghe an

province, identifies the underlying causes, and provides a basis for proposing solutions

to improve the effectiveness of public asset management at these units in the future.

Keywords : public asset, public service units, nghe an province.

JEL Classifications: H80, H83, H89.

1. Đặt vấn đề

TSC là nền tảng, tạo ra cho đất nước một tiềm lực phát triển, giúp xây dựng kinh tế,

thực hiện cuộc cách mạng công nghiệp hóa và hiện đại hóa đất nước. TSC được hình

thành từ nguồn ngân sách nhà nước hoặc có nguồn gốc từ ngân sách nhà nước đều thuộc

sở hữu và quản lý của Nhà nước. TSC là cơ sở vật chất cần thiết để tiến hành các hoạt

động quản lý nhà nước, các hoạt động sự nghiệp công và các hoạt động xã hội khác. Đơn

2

vị SNCL không có quyền sở hữu TSC, mà chỉ có quyền quản lý và sử dụng các tài sản

này để thực hiện nhiệm vụ được giao.

2. Cơ sở lý luận

Khái niệm TSC, tài sản thuộc sở hữu toàn dân là các khái niệm phức tạp, đây là

những vấn đề cơ bản nhất được quy định tại Hiến pháp và các đạo luật chính ở mỗi nước.

Ở mỗi nước nội hàm của TSC là khác nhau, được quyết định bởi quan hệ xã hội, quan hệ

sở hữu và quan điểm quản lý ở mỗi nước [1].

Theo Luật Quản lý, sử dụng tài sản nhà nước năm 2008: Tài sản nhà nước tại cơ

quan nhà nước, đơn vị vũ trang nhân dân, đơn vị SNCL (ĐVSNCL), tổ chức chính trị, tổ

chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã

hội - nghề nghiệp (sau đây gọi chung là cơ quan, tổ chức và đơn vị), bao gồm trụ sở làm

việc và tài sản khác gắn liền với đất; quyền sử dụng đất đối với đất dùng để xây dựng trụ

sở làm việc, cơ sở hoạt động sự nghiệp của cơ quan, tổ chức và đơn vị; máy móc, phương

tiện vận tải, trang thiết bị làm việc và các tài sản khác do pháp luật quy định [3].

Theo Điều 53 Hiến pháp năm 2013: “Đất đai, tài nguyên nước, tài nguyên khoáng

sản, nguồn lợi ở vùng biển, vùng trời, tài nguyên thiên nhiên khác và các tài sản do Nhà

nước đầu tư, quản lý là TSC thuộc sở hữu toàn dân do Nhà nước đại diện chủ sở hữu và

thống nhất quản lý” [4].

Theo giáo trình tổ chức và nhân sự hành chính nhà nước: Công sản gồm tất cả các

tài sản (động sản và bất động sản) thuộc sở hữu toàn dân do Nhà nước thống nhất quản lý

để sử dụng vào mục đích phục vụ lợi ích của Nhà nước và lợi ích của toàn dân [5].

Các đơn vị SNCL là tổ chức nhà nước, thực hiện hoạt động công. Là một khía cạnh

tiếp cận cụ thể trong chức năng và nhiệm vụ được nhà nước giao. Các tài sản của tổ chức

quản lý thuộc vào tài sản của nhà nước được giao cho đơn vị sự nghiệp. Để từ đó có cơ sở

xây dựng kế hoạch, thực hiện trong hoạt động. Cũng như hoàn thành các nhiệm vụ, chức

năng. Các tài sản này có thể được sử dụng với nhu cầu khác nhau như mua sắm, đầu tư,…

Đảm bảo trong hiệu quả tìm kiếm các giá trị, lợi ích và tiềm năng cho quốc gia [2].

TSC tại đơn vị SNCL có thể được hình thành đan xen từ nguồn NSNN và huy động

xã hội hóa; TSC tại các đơn vị SNCL đa dạng và phong phú về chủng loại; Giá trị của

TSC tại cơ quan hành chính Nhà nước cấp huyện giảm dần trong quá trình sử dụng.

Từ những quan điểm trên, theo quan điểm tác giả thì TSC tại ĐVSNCL bao gồm:

Đất đai đất sử dụng làm trụ sở làm việc, đất xây dựng cơ sở hoạt động sự nghiệp công);

nhà, công trình xây dựng khác gắn liền với đất đai nhà làm việc, nhà kho; nhà, công trình

đảm bảo cho các hoạt động sự nghiệp...); các tài sản khác gắn liền với đất đai; các phương

3

tiện giao thông vận tải (ô tô, xe máy, tàu, thuyền...); các máy móc, trang thiết bị, phương

tiện làm việc và các tài sản khác. Những tài sản trên đây là cơ sở vật chất cần thiết để tiến

hành các hoạt động quản lý nhà nước, các hoạt động sự nghiệp công và các hoạt động xã

hội khác. Cơ quan nhà nước, ĐVSNCL không có quyền sở hữu TSC mà chỉ có quyền

quản lý, sử dụng các tài sản này để thực hiện nhiệm vụ được giao. Các cơ quan trên

không được sử dụng vào mục đích cá nhân, kinh doanh và mục đích khác, trừ trường hợp

pháp luật có quy định khác mà phải sử dụng tài sản phải đúng mục đích, đúng chế độ, tiêu

chuẩn, định mức do Nhà nước quy định.

3. THỰC TRẠNG QUẢN LÝ TSC TẠI CÁC ĐƠN VỊ SNCL TRÊN ĐỊA BÀN NGHỆ

AN

3.1. Hiện trạng TSC tại các đơn vị SNCL tỉnh Nghệ An

Tỉnh Nghệ An có 1.693 đơn vị SNCL, trong đó cấp tỉnh là 134 đơn vị và cấp huyện

là 1559 đơn vị. Hàng năm, UBND tiến hành triển khai đến cơ quan tiến hành công tác kê

khai, đăng ký tài sản nhà nước trên địa bàn toàn tỉnh, qua đó nắm được tổng quan về số

lượng, chất lượng, giá trị và cơ cấu phân bổ sử dụng tài sản nhà nước trên địa bàn tỉnh

Nghệ An.

TSC trên địa bàn tỉnh Nghệ An được giao trực tiếp cho các cơ quan, tổ chức, đơn

vị quản lý, sử dụng theo quy định của Luật Quản lý, sử dụng TSC và các văn bản hướng

dẫn thi hành Luật.

Bảng 1: Tổng hợp tài sản nhà nước đến 31/12/2023

Đơn vị tính: Triệu đồng

Tên Mã Số lượng TS Nguyên giá

Đất 1 952 13.950.443,41

Nhà 2 2211 10.212.480,13

Xe ôtô 3 318 155.840,74

TS khác trên 500 triệu đồng 4 69 4.222.904,62

Tổng cộng 28.541.668,89

(Nguồn: Sở Tài chính tỉnh Nghệ An)

3.2. Thực trạng quản lý TSC các đơn vị SNCL tỉnh Nghệ An

Quản lý quá trình hình thành TSC

4

- Phân cấp thẩm quyền quyết định đầu tư, mua sắm TSC

Tỉnh Nghệ An đã ban hành các văn bản hướng dẫn về quản lý và sử dụng TSC, từ

hoàn thành tài sản, quản lý và sử dụng tài sản, đến thanh lý, nhượng bán và thu hồi TSC

theo đúng Luật Quản lý, sử dụng TSC (Nghị quyết số 02/2019/NQ-HĐND, ngày

21/06/2019 của HĐND tỉnh Nghệ An, quy định thẩm quyền quyết định đầu tư và mua

sắm TSC).

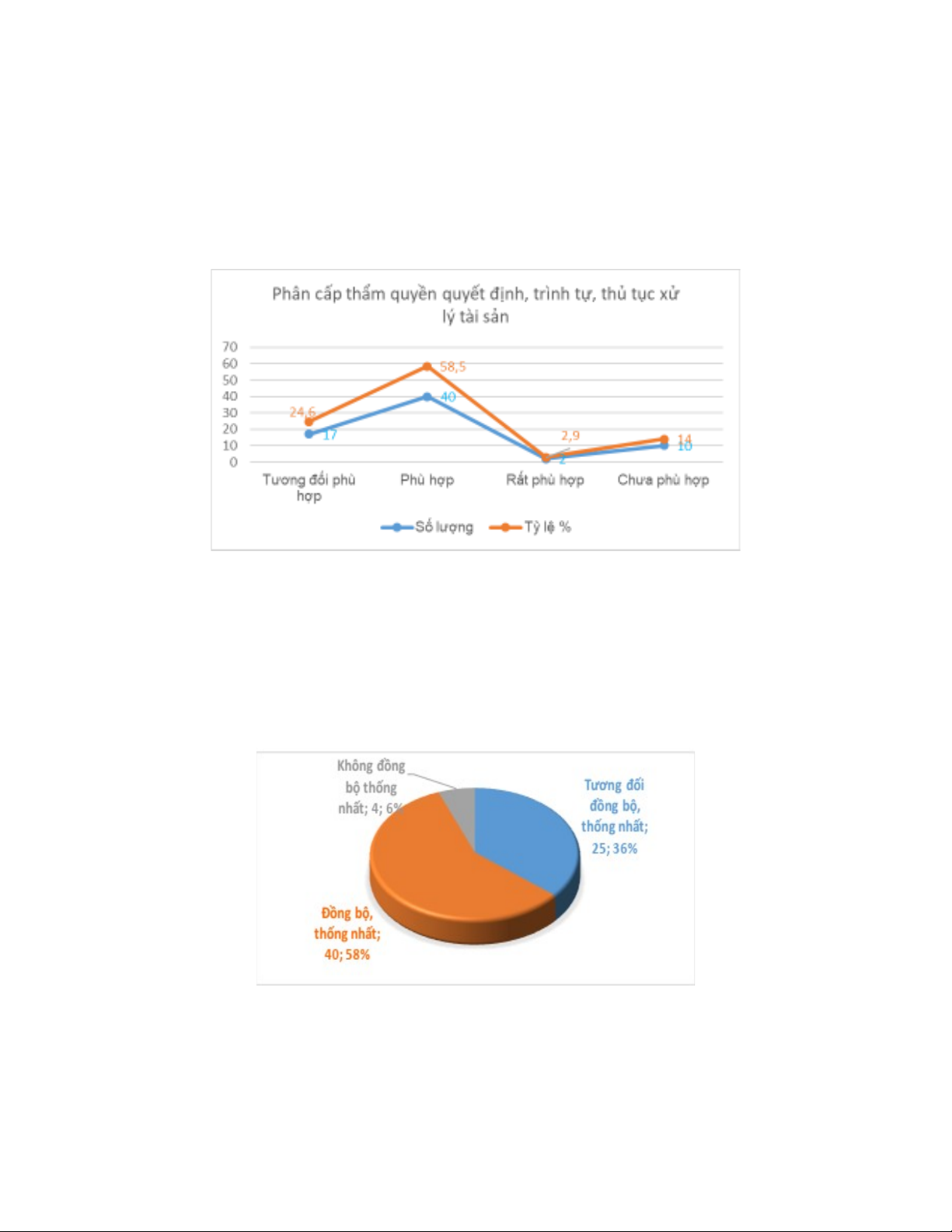

Hình 1: Đánh giá mức độ phân cấp thẩm quyền quyết định,

trình tự, thủ tục xử lý TSC

(Nguồn: khảo sát của tác giả)

- Quy trình đầu tư, mua sắm TSC

Đơn vị SNCL khi đi vào hoạt động sẽ được cấp trụ sở làm việc, cơ sở vật chất,

thiết bị máy móc làm việc,… theo quy định của Nhà nước.

Hình 2: Mức độ đồng bộ và thống nhất của các văn bản

chi phối việc mua sắm TSC

(Nguồn: khảo sát của tác giả)

Kết quả tổng hợp các ý kiến khảo sát cho thấy, 36% đánh giá là tương đối thống

5

nhất và đồng bộ; 58% đánh giá là thống nhất và đồng bộ; 6% các ý kiến cho là không

thống nhất và đồng bộ. Việc đánh giá có những khác nhau như trên, tập trung vào quá

trình áp dụng hệ thống văn bản vào thực tế và việc ban hành các văn bản của tỉnh còn

chậm và làm giảm tính đồng bộ.

- Quản lý quá trình quản lý, sử dụng TSC

Công tác quản lý, sử dụng TSC của đơn vị sự nghiệp trên địa bàn tỉnh Nghệ An

được thực hiện bởi các quy định của Nhà nước và các Nghị quyết của HĐND và UBND

tỉnh. Tất cả các đơn vị đã thực hiện công tác kê khai, đăng ký tài sản nhà nước trên địa

bàn tỉnh, để tổng hợp tổng quan về số lượng, chất lượng, giá trị và cơ cấu phân bổ sử

dụng TSC trên địa bàn tỉnh Nghệ An.

Tỉnh đã có những văn bản hướng dẫn về nội dung quản lý, sử dụng tài sản như

Nghị quyết số 02/2018/NQ-HĐND ngày 20/7/2018 của HĐND tỉnh Nghệ An Quy định

về phân cấp thẩm quyền quyết định trong quản lý, sử dụng TSC tại các cơ quan và tổ

chức, đơn vị thuộc phạm vi quản lý của địa phương trên địa bàn tỉnh Nghệ An, quy rõ về

định mức, kinh phí sử dụng TSC như kinh phí nhà ở công vụ, khoán kinh phí sử dụng tài

sản phục vụ công tác, hay là việc bảo dưỡng, sửa chữa TSC. TSC phục vụ công tác phải

được bảo dưỡng, sửa chữa thường xuyên theo quy định của nhà sản xuất hoặc theo tiêu

chuẩn kỹ thuật do các bộ quản lý chuyên ngành ban hành để đảm bảo tài sản đó luôn hoạt

động tốt.

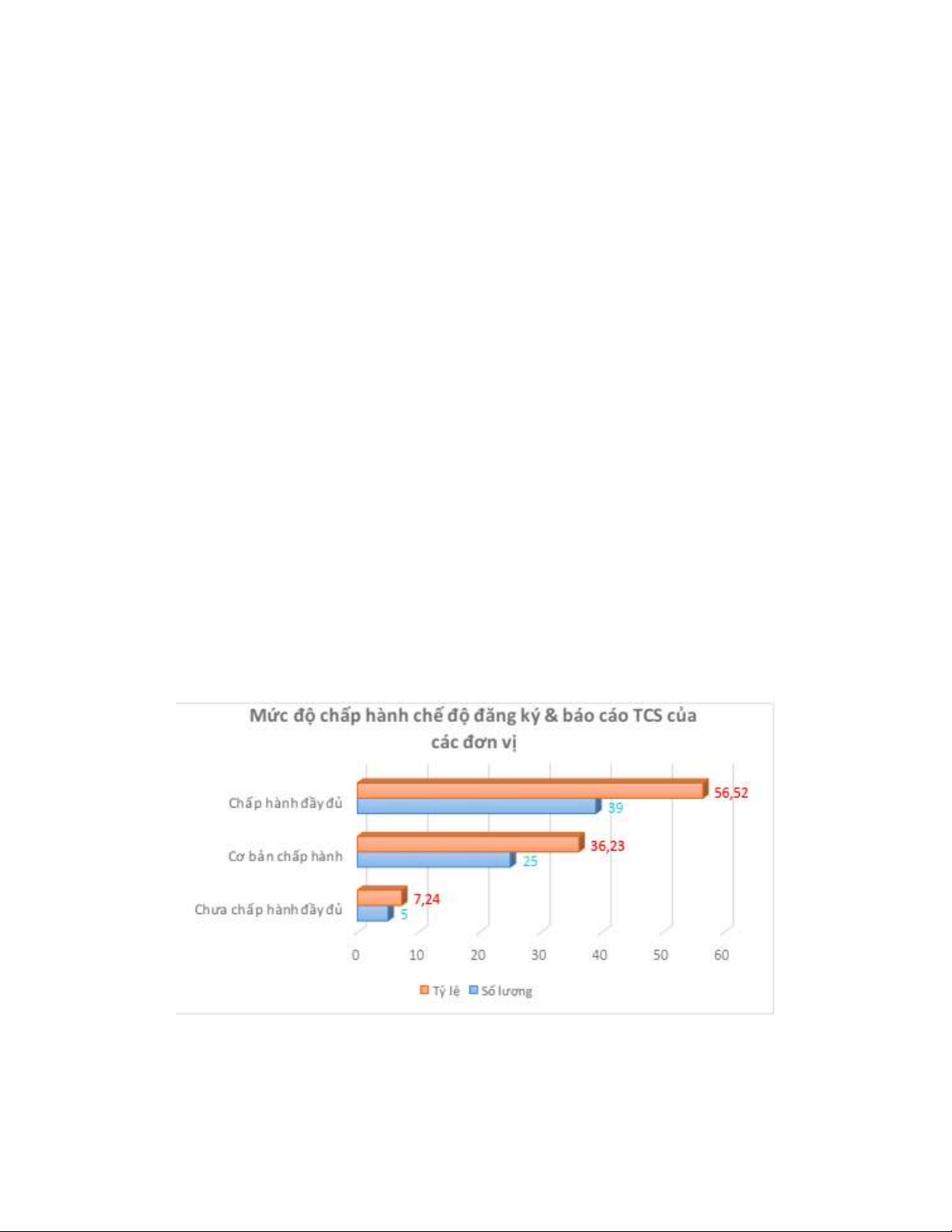

Hình 3: Mức độ chấp hành chế độ đăng ký và báo cáo tài sản

(Nguồn: khảo sát của tác giả)

Trên thực tế chế độ đăng ký vào báo cáo tài sản của các đơn vị chưa hoàn toàn

chuẩn chỉnh, qua khảo sát có 56,52% cho rằng các đơn vị chấp hành đăng ký và báo cáo

![Cẩm nang Chính quyền địa phương cấp xã [Chuẩn Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251017/kimphuong1001/135x160/53141760668893.jpg)

![Văn hóa công vụ: Tài liệu những vấn đề chung [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250821/vyvy108@gmail.com/135x160/70301755829982.jpg)