Đề cương bài giảng tham khảo

Môn Lý thuyết tài chính

(Dành cho SV chuyên ngành KTNT)

Mục tiêu nghiên cứu của môn học:

9 Hiểu được khái niệm về hệ thống các quan hệ tài chính và từng bộ phận của hệ

thống các quan hệ tài chính.

9 Nắm được mối liên hệ giữa các bộ phận của hệ thống tài chính với nhau trong tổng

thể hệ thống.

9 Hệ thống hóa được những kiến thức cơ bản trong từng chương mục để làm nền

tảng nghiên cứu các môn học chuyên ngành.

9 Vận dụng được trong thực tiễn.

Thời lượng môn học lý thuyết Tài chính- tiền tệ: 45 tiết

Hình thức thi: Trắc nghiệm

Hình thức học: Tự nghiên cứu là chủ yếu

Là môn học cơ sở ngành, sử dụng kiến thức của các môn học cơ bản như kinh tế học vi mô,

kinh tế học vĩ mô và kinh tế chính trị học để làm nền tảng nghiên cứu. Kết quả nghiên cứu của

môn học này sẽ được sử dụng để phục vụ cho các môn học chuyên ngành ở các kỳ học sau

như Bảo hiểm trong kinh doanh, Thanh toán quốc tế, Đầu tư nước ngoài hay Thị trường

chứng khoán…

Tài liệu tham khảo của môn học gồm có:

Sách Lý thuyết TC-TT- ĐHNT

Sách Lý thuyết TC-TT- ĐHKTQD

Các văn bản pháp luật có liên quan đến nội dung nghiên cứu của từng chương.

Ngoài ra sinh viên được yêu cầu phải tự cập nhật các kiến thức thực tiễn về tài chính thông

qua các sách báo tài liệu, và phải có khả năng phân tích được các hiện tượng thực tế đó bằng

các kiến thức nền tảng đã được trang bị.

Vì mang tính chất bài giảng tham khảo, không phổ biến nên các nhận định và ví dụ trong

tập tài liệu này hoàn toàn mang tính cá nhân, và do người viết hoàn toàn chịu trách

nhiệm.

Sử dụng cho mục đích tham khảo và ôn tập của sinh viên trường ĐHNT khi nghiên cúu

môn học Lý thuyết TC-TT

Introductory Finance

Chương I: Lý thuyết chung

I.Khái niệm tài chính

hìn chung từ trước đến nay mọi người đều đã có một khái niệm cơ bản nhất định về

tài chính, tuy nhiên tuỳ thuộc nhu cầu khác nhau của từng cá nhân mà khái niệm của

mỗi người cũng khác nhau. Việc có được một định nghĩa chung để có được cái nhìn

thống nhất về tài chính là rất quan trọng. Vì vậy khi nghiên cứu chương trình lý thuyết Tài

chính- tiền tệ của trường Đại học Ngoại thương yêu cầu đối với sinh viên là phải nắm được

định nghĩa tài chính một cách thống nhất để có thể nhất quán nghiên cứu trong suốt thời gian

của khóa học.

N

1.Định nghĩa

Có rất nhiều định nghĩa khác nhau đã được đưa ra về tài chính, mỗi định nghĩa lại dựa trên

một góc độ riêng, tuy nhiên trong phạm vi nghiên cứu của chương trình học môn Lý thuyết

tài chính- tiền tệ tại trường ĐHNT, định nghĩa về tài chính có thể được phát biểu như

sau:

Thông qua định nghĩa nói trên, có thể dễ dàng nhận xét rằng tài chính không phải là một

hoạt động đơn lẻ, nó là một hệ thống các quan hệ kinh tế cùng nằm trong một tổng thể và có

mối gắn bó chặt chẽ với nhau. Các mối quan hệ đó, còn được gọi là các khâu hay các bộ

phận trong hệ thống tài chính bao gồm nhiều loại hình quan hệ khác nhau như:

Tài chính là một hệ thống các quan hệ phân phối giữa các chủ thể kinh tế thông qua

việc tạo lập và sử dụng các quỹ tiền tệ.

9 Tín dụng

9 Bảo hiểm

9 Ngân sách Nhà nước

9 Tài chính doanh nghiệp, hộ cá nhân và gia đình.

Các bộ phận này có mối liên hệ chặt chẽ với nhau cấu thành một hệ thống tài chính1 hoàn

chỉnh, chúng cùng có những đặc trưng của tài chính, tuy nhiên mỗi bộ phận lại có những

đặc trưng riêng, những đặc trưng riêng đó sẽ được đề cập tới trong từng chương cụ thể của

môn học về những bộ phận này.

2.Đặc trưng của quan hệ tài chính

Như vậy một quan hệ kinh tế muốn được coi là một quan hệ tài chính thì phải thỏa mãn đầy

đủ những đặc trưng của một quan hệ tài chính, đó là những đặc trưng sau:

Đó phải là một quan hệ phân phối: Nói tới tài chính cũng có nghĩa là nói tới một quan hệ

phân phối, và quan hệ phân phối này có những yêu cầu riêng của mình.

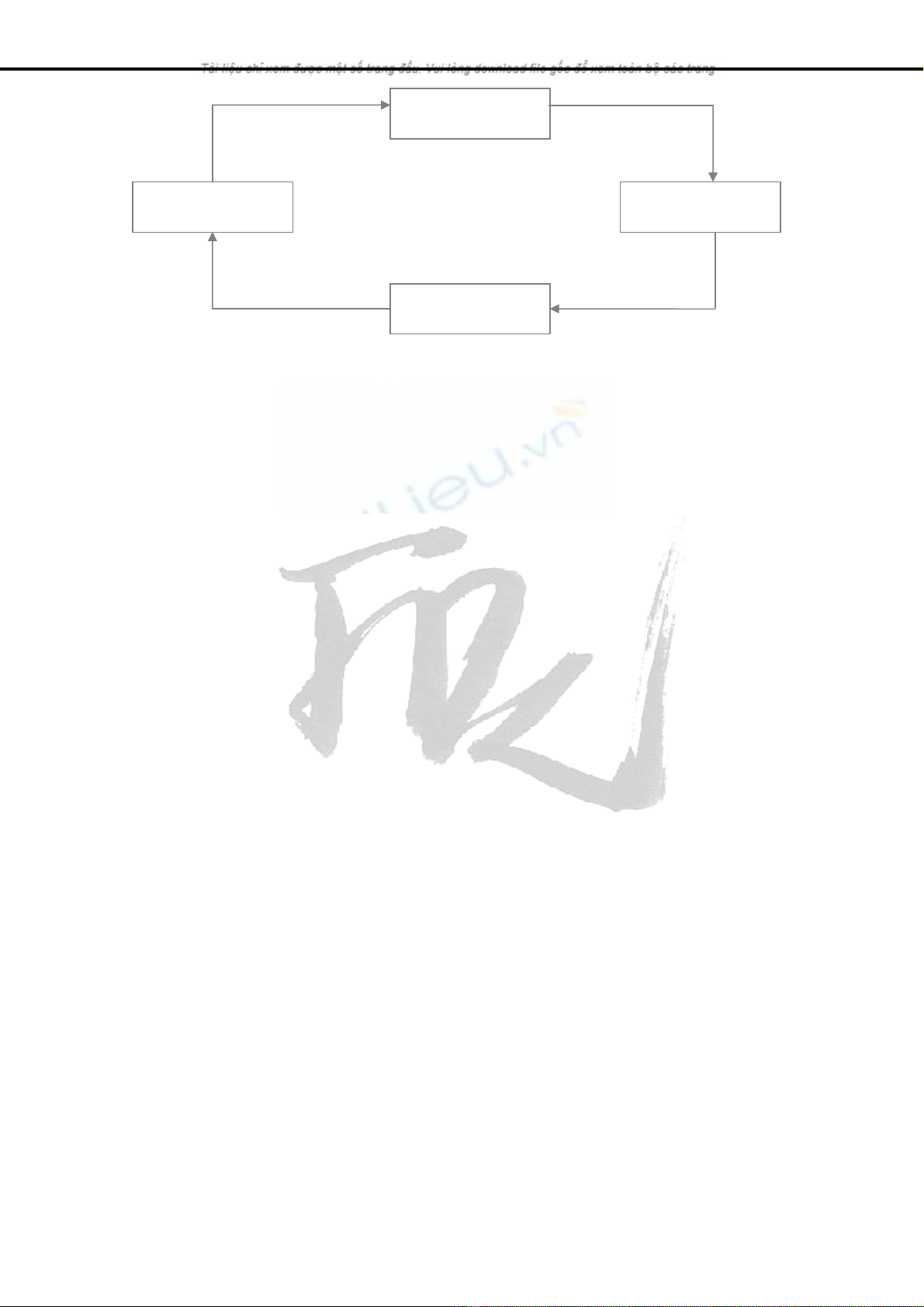

Như trong môn kinh tế chính trị học đã nêu rõ, quá trình tái sản xuất xã hội bao gồm bốn

khâu, đó là:

1 Xem thêm mục hệ thống tài chính

Fundamentals of Finance

S

ản xuất

P

Ph

hâ

ân

n

p

ph

hố

ối

i

T

Tr

ra

ao

o

đ

đổ

ổi

i

T

Ti

iê

êu

u

d

dù

ùn

ng

g

Như vậy, phân phối là một trong bốn khâu của quá trình tái sản xuất xã hội, nó nằm ngay

sau khâu sản xuất, và đóng vai trò quyết định trong việc phân chia các sản phẩm sản xuất

được cho các chủ thể trong xã hội, hay nói cách khác là phân chia các nguồn lực tài chính

cho xã hội, từ đó mới diễn ra việc buôn bán (trao đổi) và tiêu dùng.

Có hai loại phân phối, đó là phân phối lần đầu và phân phối lại.

¾ Phân phối lần đầu là việc sử dụng một phần giá trị mới tạo ra để bù đắp cho

những chi phí mà những người đã tham gia vào quá trình trực tiếp sản xuất ra

sản phẩm đã phải bỏ ra, đó là chi phí tư bản (Vốn kinh doanh) mà người chủ tư

bản đã phải bỏ ra để đầu tư vào việc thuê nhân công, mua máy móc thiết bị, vật

tư. Đó cũng là khoản tiền lương mà người chủ tư bản đã phải bỏ ra để trả cho

những công nhân trực tiếp sản xuất. Các quan hệ phân phối lần đầu này không

được coi là các quan hệ tài chính mặc dù các mối quan hệ này đã mang bản

chất của một quan hệ tài chính.

¾ Phân phối lại là việc sử dụng lượng giá trị thặng dư còn lại sau phân phối lần

đầu để mở rộng quan hệ phân phối ra toàn xã hội. Chỉ có phân phối lại mới

thuộc phạm vi nghiên cứu của tài chính. Sở dĩ như vậy bởi vì trong phân phối

lần đầu các nguồn lực chỉ được phân bổ trong phạm vi hẹp thuộc nội bộ người

sản xuất, do đó các thành viên khác trong xã hội sẽ không được phân bổ

nguồn lực nếu như không tham gia vào quá trình sản xuất. Như vậy mối quan

hệ phân phối sẽ không đủ lớn và không đủ quan trọng để nghiên cứu. Vì vậy

trong phạm vi nghiên cứu của môn học, chỉ có những quan hệ phân phối phát

sinh trong quá trình phân phối lại mới được coi là quan hệ tài chính.

Đặc trưng thứ hai của tài chính là phân phối chủ yếu được thực hiện dưới dạng giá trị. Nếu

như phân phối được thực hiện dưới dạng hiện vật thì nói chung quan hệ này sẽ không phải

là quan hệ tài chính. Sở dĩ quan hệ phân phối muốn được coi là một quan hệ tài chính đòi

hỏi nó phải được thực hiện dưới dạng giá trị bởi vì đây là một yêu cầu khách quan, phù hợp

với xu thế phát triển chung của quá trình lịch sử. Nếu như quan hệ phân phối được thực hiện

dưới dạng hiện vật, ví dụ như việc một người cho vay bằng thóc lúa và đòi nợ bằng thóc lúa

thì quan hệ vay-trả này sẽ rất phức tạp bởi vì nó còn liên quan đến nhiều vấn đề khác.

Nhưng với việc vay và trả dưới dạng giá trị, tức là sử dụng tiền, lúc này quan hệ phân phối

giữa người vay và người cho vay trở nên minh bạch hơn rất nhiều. Cũng chính vì thế nên

một đặc trưng của tài chính là việc các quan hệ phân phối được thực hiện dưới dạng giá trị.

Tuy vậy cũng có một số trường hợp đặc biệt, theo đó quan hệ phân phối được thực hiện

dưới dạng hiện vật nhưng vẫn là một quan hệ tài chính, ví dụ như trường hợp quy định thuế

nông nghiệp có thể nộp bằng thóc như ở nước ta hiện nay. mặc dù được thực hiện dưới dạng

hiện vật nhưng đó chỉ là một mối quan hệ có tính cá biệt không phù hợp với quy luật chung

và sẽ sớm bị loại bỏ. Sở dĩ có đòi hỏi như vậy vì trong một quan hệ tài chính, quan hệ về

Introductory Finance

tiền tệ luôn tách bạch so với quan hệ về hàng hóa. Giả sử như trong một quan hệ thương mại

thông thường, tức là hoạt động mua bán hàng hóa, dịch vụ thì nếu như bên mua trao tiền thì

bên bán sẽ trao hàng. Nhưng quan hệ tài chính lại không diễn ra như vậy. Nếu có một quan

hệ tài chính xảy ra giữa hai bên thì đó sẽ là một quan hệ tiền tệ thuần túy chứ không có sự

tham gia của hiện vật, vì thế nên mới nói rằng quan hệ phân phối trong tài chính được thực

hiện dưới dạng giá trị như ở trên

Đặc trưng thứ ba của tài chính là có sự hình thành và sử dụng của quỹ tiền tệ. Dù cho một

quan hệ phân phối có được thực hiện dưới dạng giá trị đi chăng nữa mà nó không có sự hình

thành và sử dụng của một quỹ tiền tệ đi kèm theo nó thì đây sẽ không thể coi là một quan hệ

tài chính được. Ví dụ điển hình của trường hợp này là quan hệ phân phối qua giá. Quỹ tiền

tệ thực chất là nơi tập trung các nguồn vốn trong quan hệ tài chính, và từ đó vốn sẽ được

tham gia vào quá trình phân phối lại trong xã hội. Trong quan hệ tài chính nhất thiết phải có

một quỹ tiền tệ được hình thành và sử dụng nhằm tạo cơ sở cho các mối quan hệ giữa hai

bên. Có thể điểm qua các loại quỹ tiền tệ trong các hoạt động tài chính, đó là:

9 Quỹ tín dụng

9 Quỹ bảo hiểm

9 Quỹ Ngân sách Nhà nước

9 Quỹ tài chính của các doanh nghiệp, cá nhân và hộ gia đình

Dưới dạng ban đầu các quỹ tiền tệ này có thể là những quỹ thô sơ với đúng mục đích đơn

giản là nhằm tạo điều kiện cho các quan hệ tài chính thực hiện được thuận lợi, tuy nhiên

cùng với đà phát triển của xã hội, các quỹ tiền tệ hiện đại được quản lý bởi các công ty

chuyên nghiệp và họ đứng ra kinh doanh nhằm bảo tồn và phát triển quỹ đó (trong trường

hợp quỹ tín dụng và quỹ bảo hiểm), do vậy họ có quyền thu lợi từ việc kinh doanh này. Và

cũng từ đó phát sinh ra những dịch vụ tài chính như dịch vụ bảo hiểm hay dịch vụ tín dụng,

ngân hàng. Các hoạt động tài chính càng phát triển thì các quỹ tiền tệ càng được hiện đại

hóa và mang nhiều đặc điểm mới. Các quỹ này cũng sẽ có quy mô lớn hơn nhằm phục vụ

cho các quan hệ tài chính đang được phát triển.

II.Chức năng và vai trò của tài chính

Khi nói đến chức năng của tài chính tức là nói đến bản chất, nói đến thuộc tính tự nhiên vốn

có của tài chính, không phải do con người tác động hoặc quy định ra mà có. Như vậy tài

chính, với bản chất sẵn có của nó, sẽ có những chức năng riêng. Nếu nghiên cứu tìm ra những

chức năng này thì có thể phân biệt tài chính với các phạm trù kinh tế khác. Muốn tìm ra một

chức năng nào đó của tài chính thì chúng ta chỉ cần chỉ ra rằng đó là một tất yếu khách quan,

nó xảy ra không phụ thuộc vào sự quyết định chủ quan của con người và con người không có

khả năng điều khiển nó.

1.Chức năng của tài chính

Tài chính có hai chức năng chủ yếu, đó là chức năng phân phối và chức năng giám sát

a. Chức năng phân phối

Bất kỳ lúc nào và ở đâu, hễ nhắc tới tài chính là nhắc tới chức năng phân phối của tài chính,

bởi vì một đặc trưng rất quan trọng của tài chính là một quan hệ kinh tế phải là một quan hệ

phân phối thì mới có thể là một quan hệ tài chính. Và như vậy có thể thấy rằng chức năng

phân phối của tài chính là cực kỳ quan trọng. Chức năng này của tài chính được thể hiện trong

từng bộ phận của hệ thống tài chính. Cũng có thể dựa vào chức năng phân phối của tài chính

để phân biệt các khâu trong hệ thống tài chính như phân tích dưới đây.

Fundamentals of Finance

Trong khâu tín dụng: Chức năng phân phối trong khâu tín dụng được thể hiện thông qua quá

trình phân phối vốn từ người có vốn tạm thời nhàn rỗi sang người đang cần vốn và ngược lại

để sử dụng vào một mục đích nào đó, mà thông thường là để mở rộng sản xuất kinh doanh.

Đây là một tất yếu khách quan, quan hệ tín dụng vẫn sẽ xảy ra không phụ thuộc vào việc con

người có quy định rằng nó có được phép xảy ra hay không.

Trong khâu bảo hiểm: Chức năng phân phối của quan hệ tài chính trong bảo hiểm được thể

hiện trong việc vốn góp vào quỹ bảo hiểm được chuyển từ số đông người không gặp rủi ro

sang số ít người gặp rủi ro. Đây cũng là một đòi hỏi khách quan bởi vì con người luôn phải

đối mặt với rủi ro. Nếu như không thể dự đoán trước được lúc nào rủi ro xảy ra để phòng

tránh thì con người lại có thể cùng nhau khắc phục những hậu quả mà rủi ro gây ra cho một số

ít người. Chính vì lý do đó nên con người mới nảy sinh nhu cầu góp vốn vào một quỹ dự

phòng tập trung nhằm hạn chế hậu quả của rủi ro xảy ra. Và đó chính là quỹ bảo hiểm.

Trong ngân sách nhà nước: Với tư cách là một chủ thể kinh tế đặc biệt trong xã hội, nhà nước

cần thực hiện những chức năng của mình để điều hòa và thúc đẩy nền kinh tế phát triển. Đối

với nhà nước, lúc này điều quan trọng là cần phải có tiền để thực hiện các chức năng đó.

Chính vì vậy quỹ ngân sách ra đời nhằm phục vụ cho công việc tạo nguồn thu cho ngân sách

nhà nước, và đó là một đòi hỏi khách quan. Lượng vốn sau khi thu được vào ngân sách nhà

nước sẽ lại được chi dùng vào các yêu cầu mà nhà nước cần phải thực hiện, ví dụ như để trả

lương cho công nhân viên hưởng lương từ ngân sách, hay chi trả cho những dự án thuộc

những lĩnh vực quan trọng nhưng lại có tỷ suất lợi nhuận thấp và lâu thu hồi vốn, do vậy khu

vực tư nhân không tham gia vào đây. Như vậy chức năng phân phối trong hoạt động của quỹ

ngân sách được thể hiện bằng việc phân phối các nguồn lực tài chính từ những người có nghĩa

vụ phải đóng góp vào ngân sách nhà nước (chủ yếu là những người nộp thuế) sang những chủ

thể được hưởng lợi từ ngân sách nhà nước.

Trong hoạt động tài chính nội bộ của từng chủ thể kinh tế cụ thể, chức năng phân phối của tài

chính được thể hiện bằng việc nguồn tài chính có hạn của mỗi chủ thể kinh tế phải được chia

đều cho các nhu cầu khác nhau một cách hợp lý để thỏa mãn tối ưu toàn bộ mọi hoạt động của

chủ thể. Ví dụ như một doanh nghiệp phải thỏa mãn được nhu cầu kinh doanh ngày càng phát

triển và mở rộng nhưng cũng phải đáp ứng nhu cầu nâng cao đời sống của công nhân viên,

hay nhu cầu khẳng định vị trí xã hội cho doanh nghiệp mình. Vì lý do này nên việc phân phối

nguồn lực tài chính có hạn trở thành một nhu cầu khách quan và có tầm quan trọng lớn đối

với doanh nghiệp.

b. Chức năng giám sát

Có thể nói chức năng giám sát ra đời là nhờ có chức năng phân phối của tài chính, bởi vì như

đã phân tích ở trên, chức năng phân phối là chức năng cơ bản nhất của tài chính, nó quyết

định các quan hệ tài chính sẽ hoạt động như thế nào, nguồn tài chính sẽ được di chuyển từ đâu

đến đâu. Cũng từ những luồng di chuyển của tài chính mà đã hình thành nên một hệ thống các

chỉ tiêu (gọi là chỉ số tài chính). Các chỉ số tài chính này là sự đo lường bằng tiền tệ của các

hoạt động tài chính. Và nhờ có các chỉ số tài chính nên việc giám sát nền kinh tế đã đơn giản

hơn thông qua việc kiểm soát các chỉ số này.

Một số các chỉ số tài chính quan trọng thường được sử dụng ở tầm vĩ mô là: lãi suất, chỉ số

lợi nhuận bình quân, chỉ số thị trường chứng khoán, tỷ giá hối đoái, lượng dư nợ tín dụng,…

Để biết rằng thị trường chứng khoán có hoạt động một cách lành mạnh hay không, thay bằng

việc thực hiện nhiều cuộc điều tra, nghiên cứu tốn kém, các nhà quản lý có thể nghiên cứu

tình hình biến động chỉ số thị trường chứng khoán, tiến hành so sánh giữa các kỳ nghiên cứu

và so sánh trong cùng kỳ giữa nhiều khu vực khác nhau. Một số chỉ số chứng khoán phổ biến

![Bài giảng Tài chính doanh nghiệp: Chương 3 - TS. Dư Thị Lan Quỳnh [Full]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260228/zinedinezidane06/135x160/47801772272120.jpg)

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)