BM-003

Trang 1 / 6

TRƯỜNG ĐẠI HỌC VĂN LANG

ĐƠN VỊ: KHOA TÀI CHÍNH – NGÂN HÀNG

ĐỀ THI VÀ ĐÁP ÁN

THI KẾT THÚC HỌC PHẦN

Học kỳ 2, năm học 2023-2024

I. Thông tin chung

Tên học phần:

Đầu tư chứng khoán nợ

Mã học phần:

232_71FINC40103

Số tin chỉ:

03

Mã nhóm lớp học phần:

232_71FINC40103_01

Hình thức thi: Trắc nghiệm kết hợp Tự luận

Thời gian làm bài:

75

phút

Thí sinh được tham khảo tài liệu:

☒ Có

☐ Không

Cách thức nộp bài phần tự luận:

- SV gõ trực tiếp trên khung trả lời của hệ thống thi;

- Upload file bài làm (word, excel, pdf…);

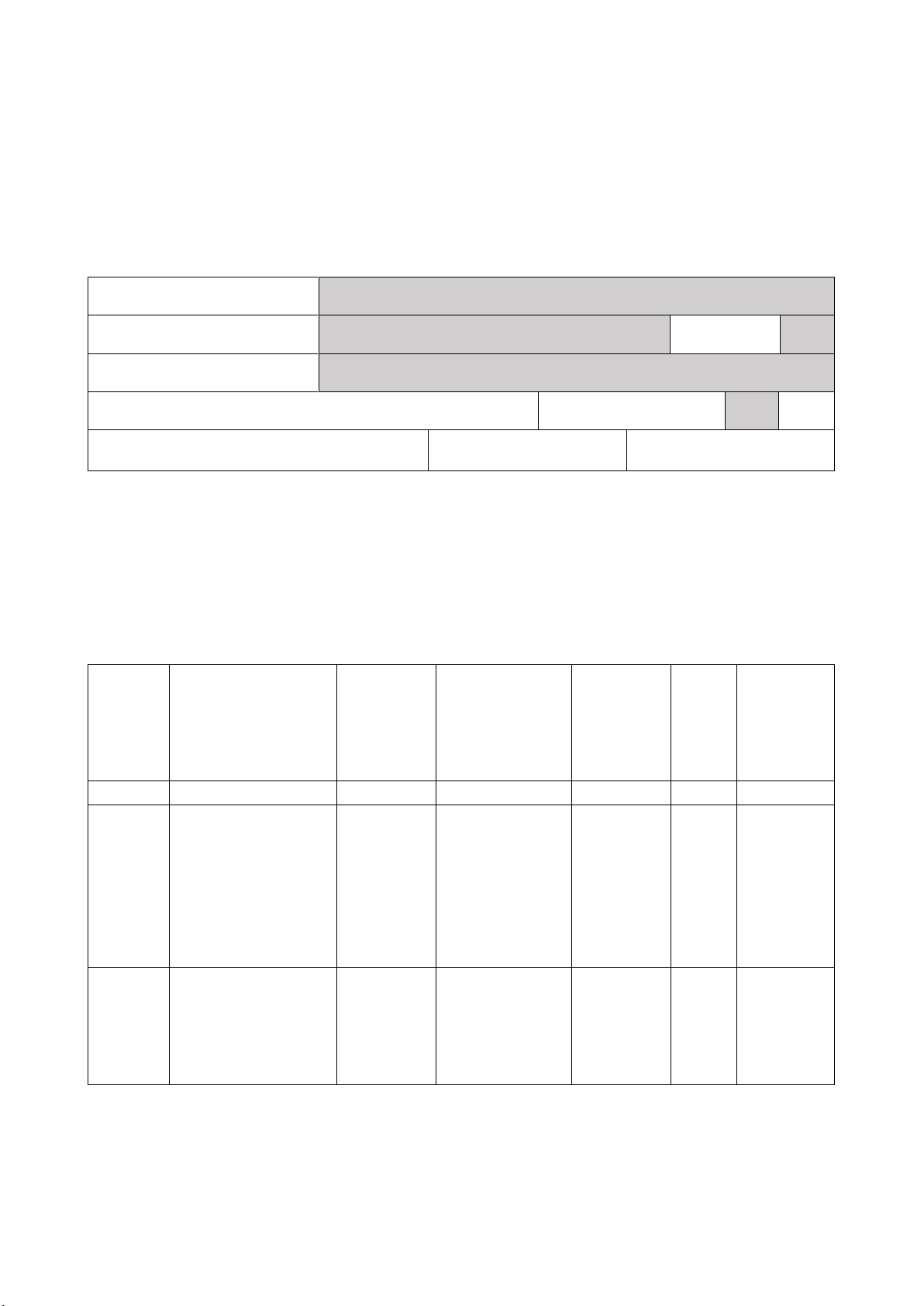

II. Các yêu cầu của đề thi nhằm đáp ứng CLO

(Phần này phải phối hợp với thông tin từ đề cương chi tiết của học phần)

Ký

hiệu

CLO

Nội dung CLO

Hình

thức

đánh giá

Trọng số

CLO trong

thành phần

đánh giá (%)

Câu hỏi

thi số

Điểm

số

tối đa

Lấy dữ

liệu đo

lường

mức đạt

PLO/PI

(1)

(2)

(3)

(4)

(5)

(6)

(7)

CLO1

Vận dụng các

kiến thức nền tảng

về chứng khoán

nợ trong việc thực

hiện đầu tư hiệu

quả

TN+TL

60%

TN Câu

2-4,6-7,

10, 12-14,

16-17,

19-20 và

TL Câu 1

và 2

6,05

PI 2.3

CLO2

Chọn lọc các

chiến lược đầu tư

chứng khoán nợ

hiệu quả và phù

hợp

TN+TL

40%

TN Câu

1, 5, 8, 9,

11, 15, 18

và TL

Câu 3

3,95

PI 4.4

III. Nội dung câu hỏi thi

PHẦN TRẮC NGHIỆM (20 câu + 0,35 điểm/câu)

BM-003

Trang 2 / 6

Câu 1. Chiến lược đầu tư trái phiếu nào sau đây là chiến lược đầu tư thụ động:

A. chiến lược miễn nhiễm.

B. hoán đổi thay thế.

C. hoán đổi chênh lệch giữa các thị trường.

D. hoán đổi dự doán lãi suất.

ANSWER: A

Câu 2. Duration của trái phiếu vô hạn (trả 100$ mỗi năm một lần cho đến vĩnh viễn) có YTM

= 10% là:

A. 11 năm

B. 10 năm

C. 9 năm

D. Không đủ dữ liệu để tính toán

ANSWER: A

Câu 3. Điền vào chỗ trống sau: Trái phiếu lãi suất thả nổi được thiết kế để ……….. trong khi

trái phiếu chuyển đổi được thiết kế để ………...

A. giảm thiểu rủi ro lãi suất của chủ sở hữu/ cung cấp cho nhà đầu tư khả năng giao dịch dựa

trên việc tăng giá cổ phiếu của công ty

B. tối đa hóa rủi ro lãi suất của chủ sở hữu/ cung cấp cho nhà đầu tư khả năng giao dịch dựa

trên việc tăng giá cổ phiếu của công ty

C. giảm thiểu rủi ro lãi suất của chủ sở hữu/ cung cấp cho nhà đầu tư khả năng hưởng lợi từ

sự thay đổi lãi suất

D. tối đa hóa rủi ro lãi suất của chủ sở hữu/ cung cấp cho nhà đầu tư khả năng khả năng giao

dịch dựa trên lợi nhuận của công ty phát hành

ANSWER: A

Câu 4. “Khoản thanh toán coupon hàng năm chia cho giá trái phiếu” là cách tính toán của

chỉ tiêu nào?

A. Tỷ suất sinh lợi hiện hành

B. Tỷ suất sinh lợi đáo hạn

C. Tỷ suất sinh lợi thu hồi

D. Tỷ suất sinh lợi kép đạt được

ANSWER: A

Câu 5. “Tạo ra một danh mục trái phiếu phản ánh thành phần của một chỉ số thị trường” là ý

tưởng của chiến lược đầu tư nào?

A. Quỹ đầu tư chỉ số trái phiếu

B. Miễn nhiễm

C. Khớp dòng tiền

D. Hoán đổi dự đoán lãi suất

ANSWER: A

Câu 6. Điền vào chỗ trống sau: Một trái phiếu zero-coupon có YTM là 9% và mệnh giá là

1.000$. Nếu trái phiếu đáo hạn sau 8 năm, trái phiếu sẽ được bán với giá………ngày hôm

nay.

A. 501,87$

B. 422,41$

BM-003

Trang 3 / 6

C. 513,16$

D. 483,49$

ANSWER: A

Câu 7. Điền vào chỗ trống sau: ……….được sử dụng để tính giá trị hiện tại của trái phiếu

thông thường.

A. Lợi suất đáo hạn

B. Lợi suất danh nghĩa

C. Lợi suất hiện hành

D. Lợi suất thu hồi

ANSWER: A

Câu 8. Nhà đầu tư bán trái phiếu Toyota kỳ hạn 20 năm, lãi coupon 6%, đang được định giá

để cung cấp YTM = 6,05%; đồng thời mua trái phiếu Honda với lãi coupon 6% với cùng thời

gian đáo hạn có lợi suất đáo hạn 6,15%. Hai trái phiếu này có cùng mức xếp hạng tín dụng.

Chiến lược mà nhà đầu tư này sử dụng là:

A. Chiến lược hoán đổi thay thế.

B. Chiến lược hoán đổi chênh lệch giữa các thị trường.

C. Chiến lược khớp dòng tiền.

D. Chiến lược miễn nhiễm.

ANSWER: A

Câu 9. Cách thức nào dưới đây không thuộc chiến lược quản lý trái phiếu năng động?

A. Bù trừ rủi ro về giá và rủi ro lãi suất tái đầu tư.

B. Dự báo lãi suất.

C. Phân tích cổ trái phiếu.

D. Chọn lọc trái phiếu bị định giá thấp.

ANSWER: A

Câu 10. Điểm Z-score của Altman được suy ra từ các đặc điểm tài chính của công ty và

được sử dụng để dự đoán:

A. nguy cơ phá sản.

B. lãi suất trái phiếu bắt buộc đối với các đợt phát hành trái phiếu mới.

C. khả năng một công ty trở thành mục tiêu bị thâu tóm.

D. xác suất phát hành trái phiếu bị thu hồi.

ANSWER: A

Câu 11. Chiến lược hoán đổi thay thế là việc hoán đổi trái phiếu để:

A. có lợi nhuận từ việc định giá sai rõ ràng giữa hai trái phiếu.

B. làm thay đổi rủi ro tín dụng của một danh mục đầu tư.

C. kéo dài thời hạn của danh mục đầu tư.

D. giảm thời hạn của một danh mục đầu tư.

ANSWER: A

Câu 12. Đường cong lợi suất tại bất kỳ thời điểm nào biểu thị:

A. Mối quan hệ giữa lợi suất của trái phiếu và thời gian đáo hạn của trái phiếu.

B. Mối quan hệ giữa lợi suất trái phiếu và duration của trái phiếu.

C. Mối quan hệ giữa lãi suất coupon và thời gian đáo hạn của trái phiếu.

BM-003

Trang 4 / 6

D. Tất cả đều đúng.

ANSWER: A

Câu 13. Trái phiếu được xếp hạng chất lượng cao theo Standard & Poor’s là:

A. Trái phiếu AAA.

B. Trái phiếu BBB

C. Trái phiếu CCC

D. Trái phiếu Aaa.

ANSWER: A

Câu 14. Lãi suất “hòa vốn” cho kỳ hạn n làm cân bằng lợi tức của trái phiếu zero-coupon (kỳ

hạn n) với lãi suất của trái phiếu zero-coupon (kỳ hạn n-1) được đầu tư liên tục 1 kỳ được xác

định bằng:

A. Tỷ giá kỳ hạn.

B. Lợi suất ngắn hạn.

C. Lợi suất đáo hạn.

D. Lãi suất chiết khấu.

ANSWER: A

Câu 15. Nhà đầu tư cố gắng mô phỏng danh mục theo một chỉ số trái phiếu nhất định. Đây

là chiến lược đầu tư nào?

A. Chiến lược đầu tư theo chỉ số.

B. Chiến lược miễn nhiễm.

C. Chiến lược khớp dòng tiền.

D. Chiến lược hoán đổi thay thế.

ANSWER: A

Câu 16. Sự kết hợp nào sau đây sẽ dẫn đến đường cong lợi suất tăng mạnh?

A. lãi suất ngắn kỳ vọng và phần bù thanh khoản tăng.

B. lãi suất ngắn kỳ vọng giảm và phần bù thanh khoản tăng.

C. lãi suất ngắn kỳ vọng tăng và phần bù thanh khoản giảm.

D. lãi suất ngắn kỳ vọng tăng và phần bù thanh khoản không đổi.

ANSWER: A

Câu 17. Với thời gian đáo hạn, Duration của trái phiếu zero-coupon cao hơn khi lãi suất chiết

khấu:

A. Duration của trái phiếu zero-coupon không phụ thuộc vào lãi suất chiết khấu.

B. cao hơn.

C. thấp hơn.

D. bằng lãi suất phi rủi ro.

ANSWER: A

Câu 18. Chiến lược hoán đổi dự đoán lãi suất là việc hoán đổi trái phiếu để:

A. thay đổi thời hạn danh mục đầu tư để đáp ứng với sự thay đổi dự đoán về lãi suất.

B. chuyển đổi giữa trái phiếu doanh nghiệp và trái phiếu chính phủ khi chênh lệch lãi suất

không phù hợp với mức chênh lệch trong lịch sử.

C. lợi nhuận từ việc định giá sai rõ ràng giữa hai trái phiếu.

D. thay đổi rủi ro tín dụng của danh mục đầu tư.

BM-003

Trang 5 / 6

ANSWER: A

Câu 19. Giữ các yếu tố khác không đổi, trái phiếu nào sau đây có biến động giá nhỏ nhất?

A. Trái phiếu kỳ hạn 5 năm, lãi suất coupon 14%.

B. Trái phiếu kỳ hạn 5 năm, lãi suất coupon 12%.

C. Trái phiếu kỳ hạn 5 năm, lãi suất coupon 0%.

D. Trái phiếu kỳ hạn 5 năm, lãi suất coupon 10%.

ANSWER: A

Câu 20. Câu nào dưới đây là phát biểu không chính xác về Duration?

A. YTM càng cao thì duration càng lớn.

B. Giữ thời gian đáo hạn không đổi, lãi coupon càng cao thì duration càng ngắn.

C. Giữ lãi suất coupon không đổi, duration của một trái phiếu tăng theo thời gian đáo hạn

của nó.

D. Duration giống như thời hạn cho đến ngày đáo hạn chỉ trong trường hợp trái phiếu zero-

coupon.

ANSWER: A

PHẦN TỰ LUẬN:

Câu hỏi 1: (1 điểm)

Một trái phiếu coupon trả lãi hàng năm, có mệnh giá 1.000$, đáo hạn sau 4 năm, lãi suất

coupon là 10% và có lãi suất đáo hạn là 12%. Tính lợi suất hiện hành của trái phiếu này.

Câu hỏi 2: (0,5 điểm)

Năm

Lãi suất kỳ hạn

0

5% (hôm nay)

1

7%

2

9%

3

10%

a) Giá của trái phiếu zero-coupon 3 năm với mệnh giá 1.000$ là bao nhiêu? [Làm tròn 2

số thập phân]

b) Giá của trái phiếu đáo hạn 2 năm với lãi suất coupon 10% được trả hàng năm là bao

nhiêu? (Mệnh giá = 1.000$) [Làm tròn 2 số thập phân]

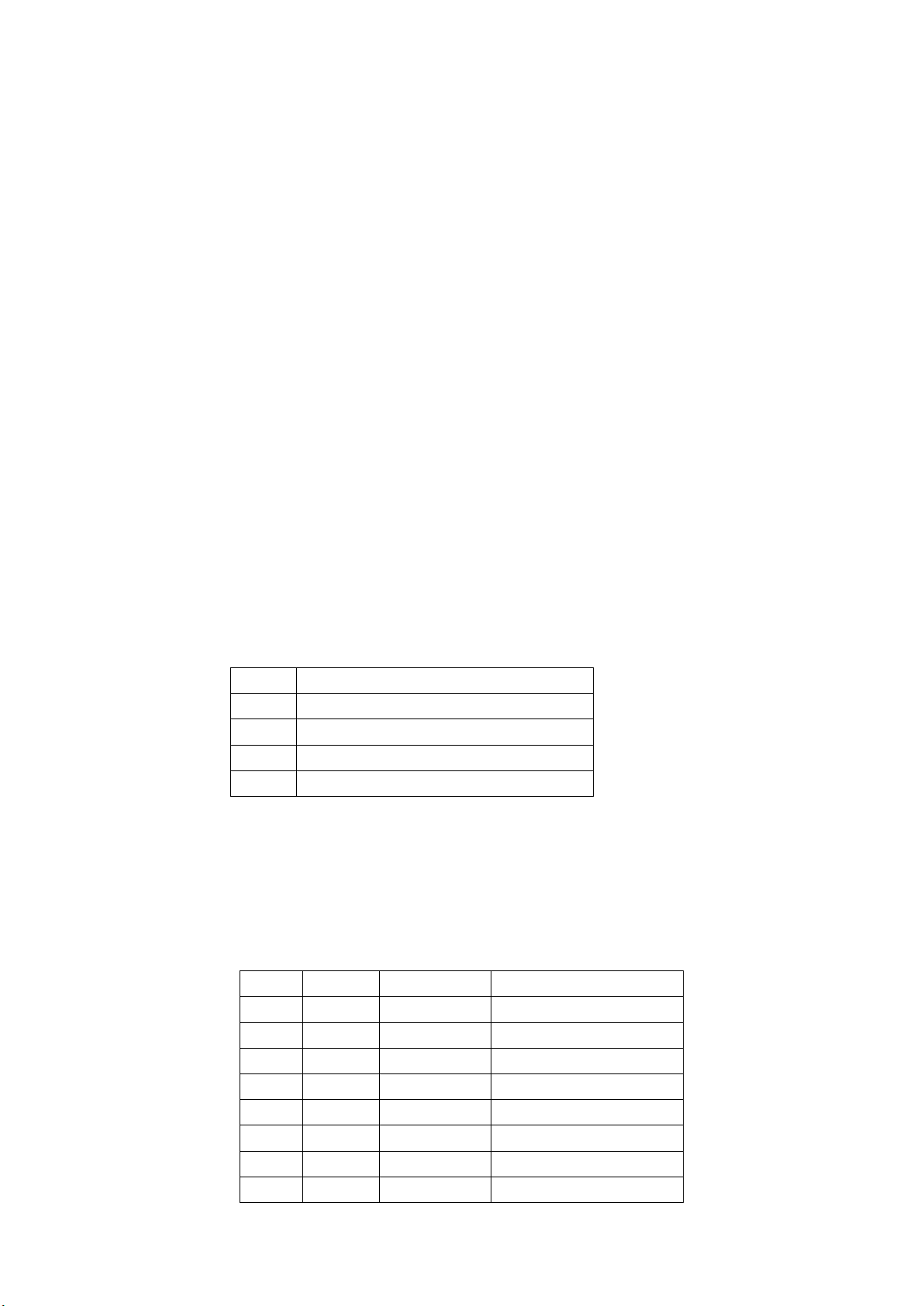

Câu hỏi 3: (1,5 điểm)

Cho bảng số liệu của 1 trái phiếu như sau:

Năm

CF

PV của CF

Tỷ trọng * Năm

1

90$

82,57$

0,0826 * 1 = 0,0826

2

90$

75,75$

0,0758 * 2 = 0,1516

3

90$

69,50$

0,0695 * 3 = 0,2085

4

90$

63,76$

0,0638 x 4 = 0,2552

5

90$

58,49$

0,0585 x 5 = 0,2925

6

90$

53,66$

0,0537 x 6 = 0,3222

7

90$

596,26

0,5963 x 7 = 4,1741

Tổng

1.090$

1.000$

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)