BÀI T P CH NG 7. NPV và ho ch đ nh ngân sách v nẬ ƯƠ ạ ị ố

7.4 Hãng Benson đang đánh giá các ph ng án s d ng m t tòa nhà ba t ng mà hãng đãươ ử ụ ộ ầ

mua v i giá 225000$. Công ty có th ti p t c cho thuê tòa nhà cho nh ng ng i hi nớ ể ế ụ ữ ườ ệ

đang s ng, v i giá 12000$/năm; nh ng ng i này có nhu c u s ng t i tòa nhà đó ít nh tố ớ ữ ườ ầ ố ạ ấ

là thêm 15 năm n a. Công ty cũng có th thay đ i c u trúc hi n t i đ s d ng cho m cữ ể ổ ấ ệ ạ ể ử ụ ụ

đích s n xu t và làm kho tàng. K s c a công ty nh n th y tòa nhà này có th đ c xả ấ ỹ ư ủ ậ ấ ể ượ ử

lý đ phù h p v i m t trong hai dòng s n ph m m i. S li u v chi phí và doanh thuể ợ ớ ộ ả ẩ ớ ố ệ ề

c a hai ph ng án s n ph m này nh sau:ủ ươ ả ẩ ư

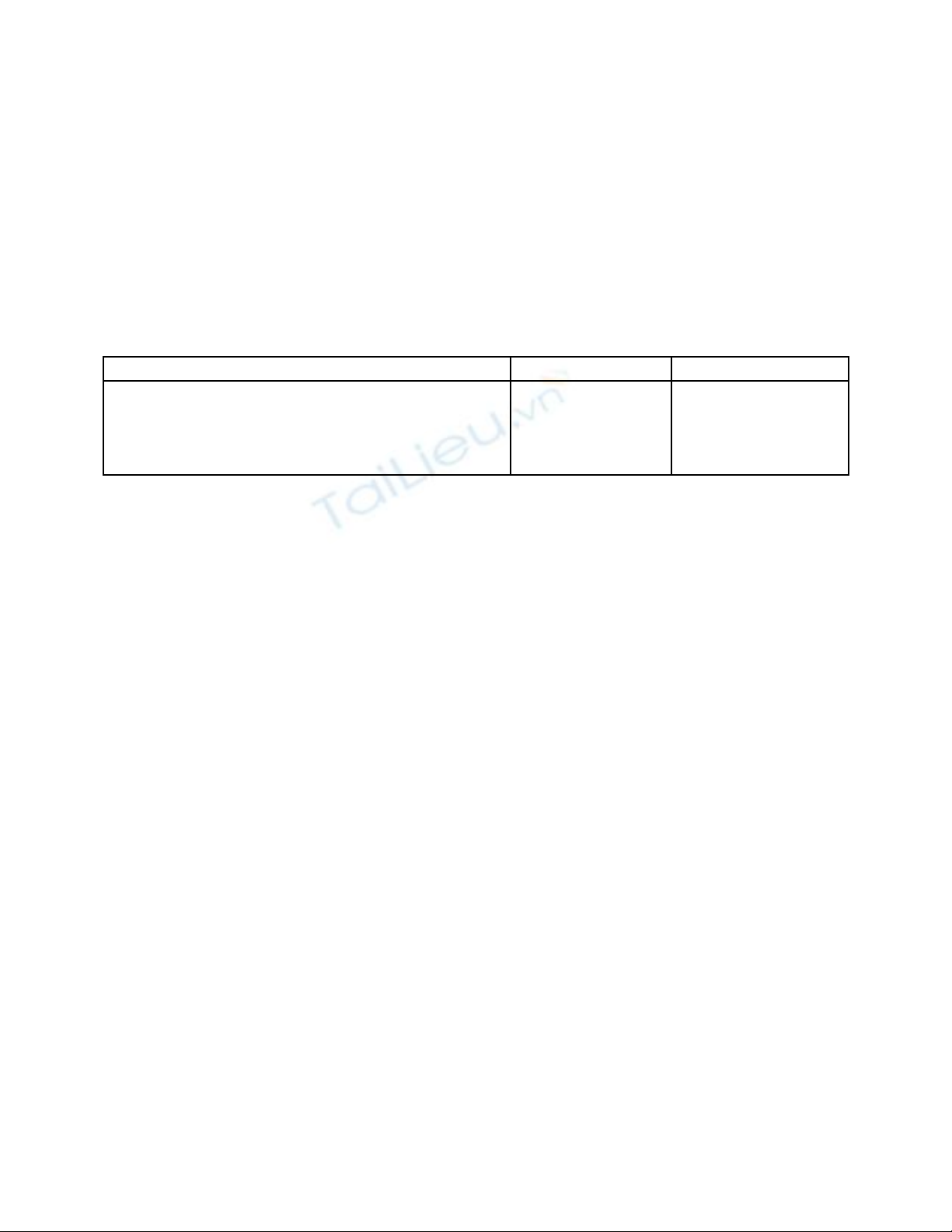

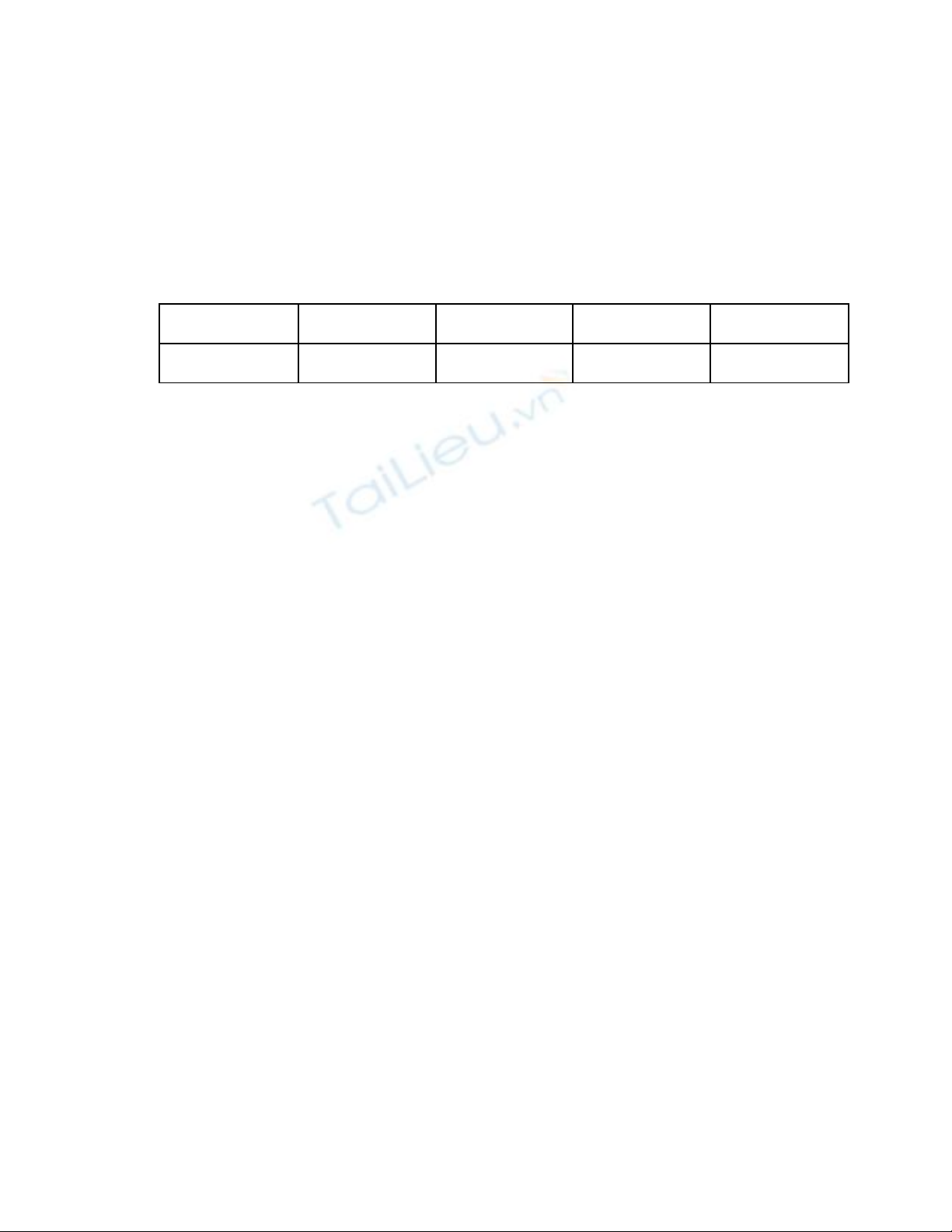

S n ph m Aả ẩ S n ph m Bả ẩ

Chi phí ban đ u đ ch nh s a tòa nhàầ ể ỉ ử

Chi phí ban đ u đ mua s m thi t bầ ể ắ ế ị

Thu nh p tr c thu hàng năm (trong 15 năm)ậ ướ ế

Chi phí tr c thu hàng năm (trong 15 năm)ướ ế

36000$

144000

105000

60000

54000$

162000

127500

75000

Tòa nhà s đ c s d ng ch trong 15 năm, cho s n ph m A ho c s n ph m B. Sau 15ẽ ượ ử ụ ỉ ả ẩ ặ ả ẩ

năm thì nó không đ l n đ s n xu t c hai s n ph m m t cách hi u qu . Đ cho thuêủ ớ ể ả ấ ả ả ẩ ộ ệ ả ể

l i, hãng s c n ph i ph c h i tòa nhà theo thi t k hi n t i c a nó. c tính chi phíạ ẽ ầ ả ụ ồ ế ế ệ ạ ủ Ướ

đ ph c h i n u ch n s n xu t s n ph m A là 3750$; n u ch n s n ph m B thì chi phíể ụ ồ ế ọ ả ấ ả ẩ ế ọ ả ẩ

s là 28125$. Nh ng kho n chi phí này có th gi m tr vì m c đích thu trong nămẽ ữ ả ể ả ừ ụ ế

di n ra các kho n chi tiêu. ễ ả

Benson s kh u hao tòa nhà ban đ u (đ c mua v i 225000$) trong 30 năm cho t i s 0,ẽ ấ ầ ượ ớ ớ ố

cho dù l a ch n ph ng án s d ng nào. Vi c thay đ i thi t k và mua s m thi t b choự ọ ươ ử ụ ệ ổ ế ế ắ ế ị

c hai s n ph m đ c c tính s d ng trong 15 năm; và chúng có th và s đ cả ả ẩ ượ ướ ử ụ ể ẽ ượ

kh u hao trên c s đ ng th ng. Thu su t c a hãng là 34%, và l i su t đòi h i trênấ ơ ở ườ ẳ ế ấ ủ ợ ấ ỏ

nh ng kho n đ u t đó là 12%.ữ ả ầ ư

Đ đ n gi n, ta gi đ nh t t c các dòng ti n trong m t năm đ u x y ra vào cu i năm.ể ơ ả ả ị ấ ả ề ộ ề ẩ ố

Kho n chi phí ban đ u đ đi u ch nh thi t k và mua s m thi t b s th c hi n t i t = 0ả ầ ể ề ỉ ế ế ắ ế ị ẽ ự ệ ạ

và các kho n chi phí đ ph c h i s di n ra vào cu i năm 15. Benson cũng có nh ngả ể ụ ồ ẽ ễ ố ữ

ho t đ ng có l i nhu n khác, đ đ trang tr i m i kho n thua l .ạ ộ ợ ậ ủ ể ả ọ ả ỗ

B n s khuy n ngh ban đi u hành công ty l a ch n ph ng án s d ng nào đ i v i tòaạ ẽ ế ị ề ự ọ ươ ử ụ ố ớ

nhà?

1

![Bài giảng Kế toán ngân hàng thương mại Đại học Thương mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/60021754451420.jpg)

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)