TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

KHOA KINH TẾ VÀ KINH DOANH QUỐC TẾ

CHUYÊN NGÀNH KINH TẾ ĐỐI NGOẠI

---------***---------

KHOÁ LUẬN TỐT NGHIỆP

Đề tài:

NÂNG CAO NĂNG LỰC CẠNH TRANH

CÔNG TY BẢO HIỂM NGÂN HÀNG ĐẦU TƯ

VÀ PHÁT TRIỂN (BIC) TRONG BỐI CẢNH

HỘI NHẬP KINH TẾ

Sinh viên thực hiện : Phạm Huyền Trang

Lớp : A13

Khoá : 42 - KT&KDQT

Giáo viên hướng dẫn : Th.S Phạm Thanh Hà

HÀ NỘI - 11/2007

Khóa luận tốt nghiệp

Phạm Huyền Trang Lớp A13 – K42D

DANH MỤC CÁC TỪ VIẾT TẮT

- BIDV: Ngân hàng Đầu tư và Phát triển Việt Nam

- BIC: Công ty bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam

- BH: Bảo hiểm

- DNBH: Doanh nghiệp bảo hiểm

- DN: Doanh nghiệp

- BHTM: Bảo hiểm thương mại

- BHTNDS: Bảo hiểm trách nhiệm dân sự

- TNDS: Trách nhiệm dân sự

- BHTS: Bảo hiểm tài sản

- NLCT: Năng lực cạnh tranh

- GDP: Tổng sản phẩm quốc nội

- HNKT: Hội nhập kinh tế

- TTBH: Thị trường bảo hiểm

- PKDKV: Phòng kinh doanh khu vực

- WTO: Tổ chức thương mại thế giới

Khóa luận tốt nghiệp

Phạm Huyền Trang Lớp A13 – K42D

DANH MỤC TÀI LIỆU THAM KHẢO

1. David Bland (1999), Bảo hiểm - Nguyên tắc và thực hành, Viện Bảo hiểm

Hoàng gia Anh, NXB Tài chính.

2. Hiệp hội bảo hiểm Việt Nam, Bản tin số 4/2006

3. Phillip Kotler (1994), Marketing căn bản, Bản dịch, NXB Thống kê.

4. Trần Sửu (2004), Năng lực cạnh tranh của các doanh nghiệp trong điều kiện

toàn cầu hóa, NXB Lao Động.

5. Bảo hiểm Thương mại, Trường ĐH Lao động – Xã hội, NXB Lao động – Xã

hội.

6. Giáo trình Bảo hiểm trong kinh doanh (2002), NXB Khoa học và Kỹ thuật.

7. Giáo trình Quản trị kinh doanh bảo hiểm (2003), ĐH Kinh tế quốc dân.

8. Luật Kinh doanh bảo hiểm (2001), NXB Chính trị Quốc gia.

9. Quản trị kinh doanh bảo hiểm, Trường ĐH Lao động – Xã hội, NXB Lao

động – Xã hội.

10. Chiến lược phát triển thị trường bảo hiểm Việt Nam từ năm 2003 đến năm

2010 – Quyết định 175/2003/QĐ-TTG của Thủ tướng chính phủ.

11. Tạp chí Bảo hiểm số 3/2005; số 1,3,4/2006; số 2,3/2007

12. Vụ tài chính ngân hàng (2005), Đề án nâng cao năng lực cạnh tranh của

ngành tài chính dịch vụ, NXB Tài chính.

13. Các trang web: www.baohiemvn.net

www.baoviet.com.vn

www.baohiem.pro.vn

www.pijco.com.vn

http://vietnamnet.vn

http://www.vneconomy.com.vn

http://www.bic.vn

http://avi.org.vn

http://webbaohiem.net

Khóa luận tốt nghiệp

Phạm Huyền Trang Lớp A13 – K42D

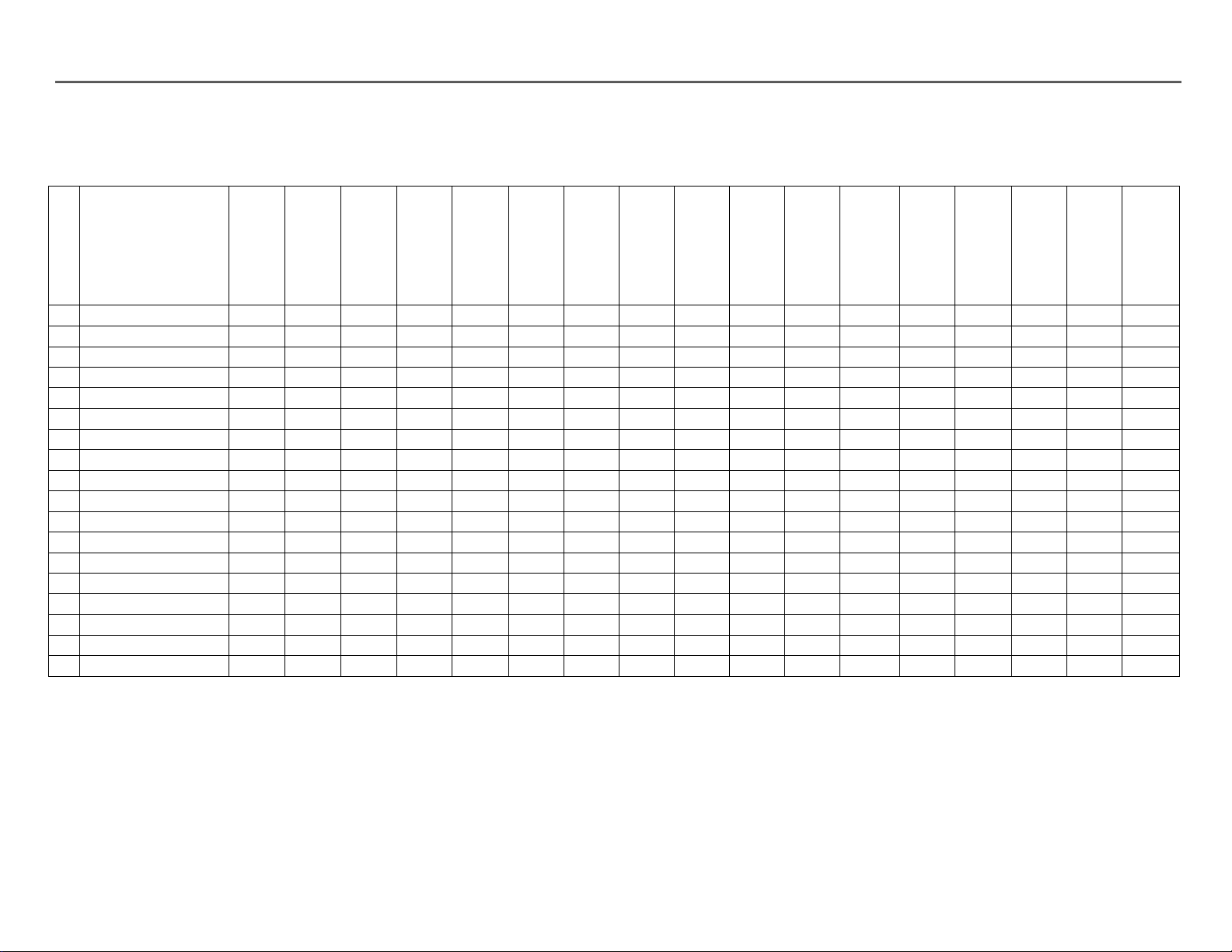

47

Bảng 8: THỊ PHẦN CỦA CÁC DOANH NGHIỆP THEO DOANH THU BẢO HIỂM GỐC CỦA TỪNG NGHIỆP VỤ

Đơn vị: %

Nguồn: Bản tin số 4/2006 – Hiệp hội bảo hiểm

Stt

Doanh nghiệp

BH sức

khỏe

và

TNCN

BH

hàng

hóa

vận

chuyển

BH

hàng

không

BH xe

cơ giới

BH

cháy

nổ

BH

gián

đoạn

KD

BH

thân

tàu và

TNDS

chủ tàu

BH

trách

nhiệm

chung

BH

nông

nghiệp

BH tín

dụng

và

rủi ro

tài

chính

BH TS

&

thiệt

hại

BH thiết

bị điện

tử

BH

mọi

rủi ro

TS

& cháy

nổ

BH

XDLD

BH dầu

khí

BH

máy

móc

thiết

bị

Các

nghiệp

vụ

khác

1

Bảo Long

0.90%

5.40%

2.89%

1.93%

0.75%

0.50%

0.64%

2.35%

0.90%

0.47%

2

Bảo Minh

21.67%

19.81%

70.62%

22.93%

37.67%

0.09%

16.43%

25.89%

11.77%

7.62%

54.94%

3

Bảo Ngân

0.06%

0.67%

0.17%

0.88%

2.37%

1.41%

0.64%

0.01%

0.12%

0.99%

3.99%

4

Bảo Nông

5

Bảo Tín

6

Bảo Việt

60.67%

28.06%

29.38%

38.37%

25.43%

49.89%

31.08%

37.06%

99.70%

22.62%

7.94%

34.19%

30.61%

7.43%

19.68%

25.62%

7

BIC

0.14%

0.36%

0.37%

0.90%

0.99%

0.17%

0.30%

1.58%

4.11%

1.27%

3.68%

4.23%

8

Công ty AAA

0.66%

0.64%

1.62%

0.50%

0.02%

0.71%

0.25%

0.66%

1.27%

0.84%

1.08%

0.12%

0.33%

9

Công ty BH liên hiệp

0.95%

6.42%

0.27%

2.74%

14.78%

0.78%

4.17%

3.59%

0.11%

14.68%

0.61%

67.50%

0.26%

10

Groupama

0.02%

0.06%

0.39%

0.03%

0.34%

0.30%

0.04%

0.29%

0.32%

0.02%

11

Liberty

12

PJICO

6.99%

15.61%

16.69%

13.40%

6.16%

13.61%

4.58%

4.84%

11.10%

13

PTI

2.07%

4.67%

6.58%

2.35%

0.20%

1.34%

7.17%

86.29%

4.70%

3.81%

2.48%

1.11%

14

PVI

2.00%

11.26%

6.16%

9.84%

35.99%

12.89%

44.80%

4.18%

46.99%

92.57%

2.02%

15

QBE

0.06%

0.08%

0.05%

0.84%

4.19%

6.04%

0.57%

0.00%

0.65%

1.15%

0.34%

0.03%

16

Samsung Vina

0.62%

0.8%

0.09%

1.18%

0.32%

1.09%

88.23%

1.80%

0.18%

13.13%

1.63%

0.76%

0.03%

17

VIA

1.15%

4.09%

0.66%

0.69%

20.60%

0.12%

3.24%

2.46%

0.01%

25.05%

0.74%

4.17%

18

Viễn Đông

1.96%

2.12%

3.15%

1.57%

0.33%

0.90%

0.96%

6.95%

Khóa luận tốt nghiệp

Phạm Huyền Trang Lớp A13 – K42D

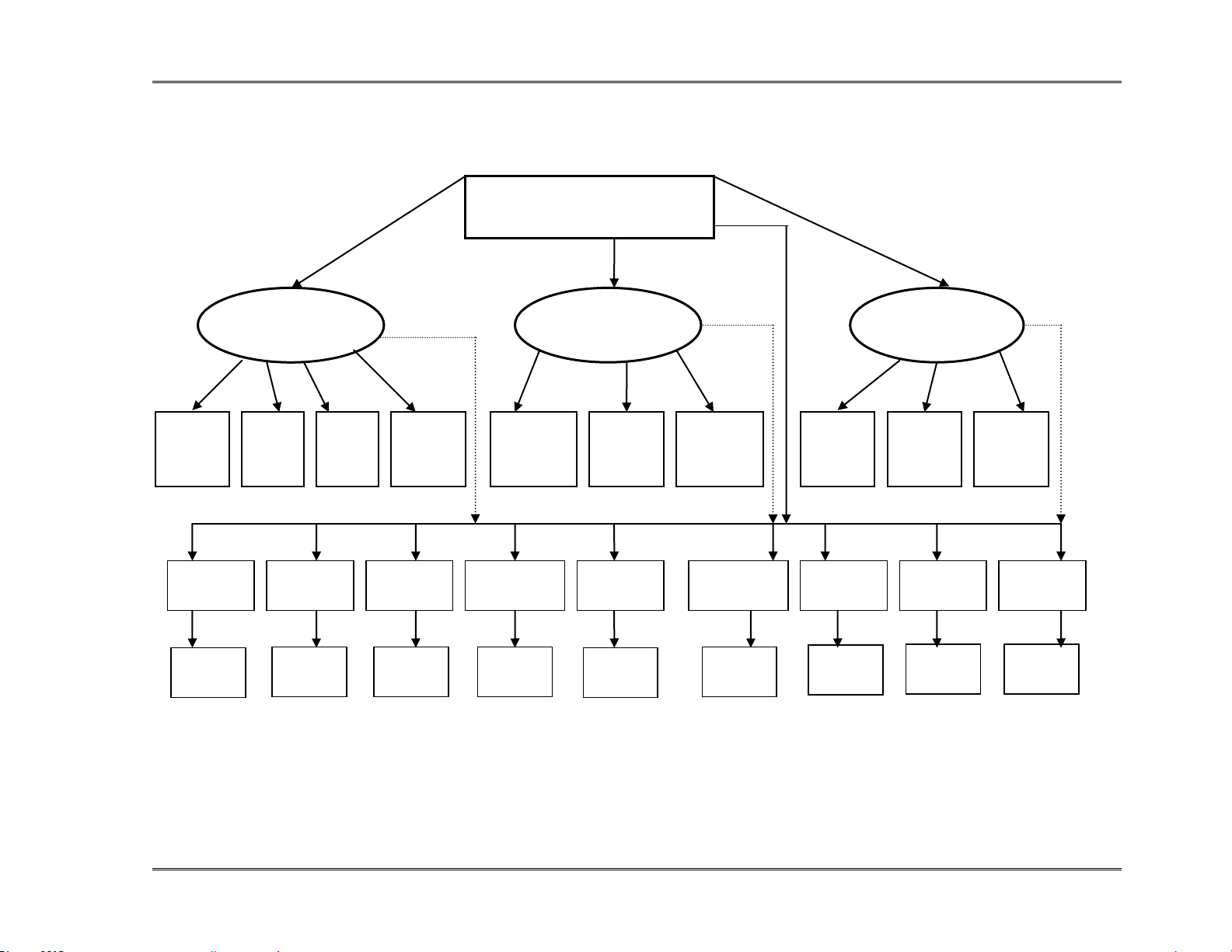

25

CƠ CẤU TỔ CHỨC CỦA BIC

TRỤ SỞ CHÍNH

BAN GIÁM ĐỐC

Chi nhánh

Hải Phòng

Phòng

phát

triển KD

Phòng

Đầu

tư

Phòng

quản lý

nghiệp vụ

Phòng

Tái bảo

hiểm

Phòng

Giám định

bồi thường

Phòng

kiểm tra

nội bộ

Phòng

Tài

chính

kế toán

Phòng

tổ chức

hành

chính

Phòng

khai

thác

Phòng

KD khu

vực HN

KHỐI KINH

DOANH

KHỐI HỖ TRỢ

KINH DOANH

KHỐI QUẢN LÝ

NỘI BỘ

Chi nhánh

Nghệ An

Các phòng

thuộc chi

nhành

Chi nhánh

Đà Nẵng

Chi nhánh

Tây Nguyên

Chi nhánh

Bình Định

Chi nhánh

HCM

Chi nhánh

Vũng Tàu

Chi nhánh

Đồng Nai

Chi nhánh

Cần Thơ

Các phòng

thuộc chi

nhánh

Các phòng

thuộc chi

nhánh

Các phòng

thuộc chi

nhánh

Các phòng

thuộc chi

nhánh

Các phòng

thuộc chi

nhánh

Các phòng

thuộc chi

nhánh

Các phòng

thuộc chi

nhánh

Các phòng

thuộc chi

nhánh

![Tiểu luận Nguyên lý thống kê kinh tế: [Hướng dẫn] [Bài mẫu]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20221214/phuongnguyen0520/135x160/7781670992353.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)