12

Tạp chí Kinh tế - Luật & Ngân hàng

Số 265- Năm thứ 26 (6)- Tháng 6. 2024

© Học viện Ngân hàng

ISSN 3030 - 4199

Khung pháp lý hoạt động công nghệ tài chính:

Kinh nghiệm quốc tế và bài học cho Việt Nam

Nguyễn Văn Tâm1, Bùi Thị Thủy2, Trần Thị Xuân Anh3

Học viện Ngân hàng, Việt Nam1,2,3

Ngày nhận: 21/05/2024 Ngày nhận bản sửa: 14/06/2024 Ngày duyệt đăng: 19/06/2024

Tóm tắt: Công nghệ tài chính (Fintech) phát triển nhanh chóng trong thời gian

qua đã đem đến những lợi ích nền kinh tế và đời sống xã hội. Tuy nhiên, Fintech

cũng làm nảy sinh các rủi ro mới, tác động đến sự ổn định của hệ thống tài

chính. Theo đó, khung pháp lý được các quốc gia nhận thức và xây dựng nhằm

hướng tới việc quản lý hiệu quả Fintech, đảm bảo sự cân bằng cho việc đổi

mới, phát triển của Fintech, đồng thời đảm bảo cho sự ổn định của hệ thống

tài chính. Bài nghiên cứu dựa trên tổng quan kinh nghiệm của Trung Quốc,

Singapore, Thái Lan và một số quốc gia ASEAN khác về xây dựng khung pháp

lý cho hoạt động Fintech trên 2 khía cạnh chính là Cơ chế thử nghiệm có kiểm

soát và Cải cách pháp lý. Theo đó, các bài học rút ra là rà soát, ban hành các

quy định pháp luật về doanh nghiệp Fintech, thanh toán điện tử, gọi vốn cộng

đồng, cho vay ngang hàng và sớm ban hành quy định về Sandbox nhằm hoàn

thiện khung pháp lý cho hoạt động Fintech tại Việt Nam.

Từ khóa: Công nghệ tài chính, Cơ chế thử nghiệm có kiểm soát, Khung pháp lý

Fintech legal framework: International experiences and lessons for Vietnam

Abstract: Financial technology (Fintech) has developed rapidly over the years, bringing benefits to the

economy. However, Fintech also provides exposures that impact on the stability of the financial system.

Accordingly, the legal framework is recognized and constructed by countries towards effective management

of Fintech, ensuring fairness for innovation and development of Fintech, the stability of the Fintech system

as well. The research reviwed the experiences of building a legal framework for Fintech activities in China,

Singapore, Thailand and some other ASEAN countries, which focusing on two main aspects: Controlled

Testing Mechanism and Legal Reform. Therefore, the lessons learned are to review and promulgate legal

regulations on Fintech businesses, E-payment, crowdfunding, peer-to-peer (P2P) lending and soon issue

regulations on Sandbox the relevant legal lessons will be discussed to complete the legal framework for

Fintech activities in Vietnam.

Keywords: Financial technology (Fintech), Sandbox controlled testing mechanism, Legal framework.

Doi: 10.59276/JELB.2024.06.2742

Nguyen, Van Tam1, Bui, Thi Thuy2, Tran, Thi Xuan Anh3

Email: tamnv@hvnh.edu.vn1, thuybt@hvnh.edu.vn2, anhttx@hvnh.edu.vn3

Organization of all: Banking Academy of Vietnam

NGUYỄN VĂN TÂM - BÙI THỊ THỦY - TRẦN THỊ XUÂN ANH

13

Số 265- Năm thứ 26 (6)- Tháng 6. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

1. Đặt vấn đề

Fintech-Công nghệ tài chính là từ viết tắt

của Financial Technologies (Bettinger,

1972). Theo cách đơn giản, Fintech là ứng

dụng Khoa học- Công nghệ vào ngành Tài

chính- Ngân hàng. Theo đó, Fintech, bằng

công nghệ tạo ra các mô hình kinh doanh,

ứng dụng, quy trình hoặc sản phẩm mới

ảnh hưởng quan trọng đến thị trường tài

chính, tổ chức, cung ứng dịch vụ tài chính

(Financial Stability Board, 2017). Từ đó,

có thể hiểu Fintech dùng để mô tả việc sử

dụng công nghệ trong cung cấp các dịch vụ

tài chính nhằm phát triển các mô hình kinh

doanh và những sản phẩm mới cạnh tranh

trong lĩnh vực ngân hàng, bảo hiểm hoặc

thanh toán (ASIC, 2016).

Fintech được sử dụng bởi các khách hàng

là các tổ chức như ngân hàng, công ty tài

chính, bảo hiểm, doanh nghiệp và người tiêu

dùng thông thường. Như vậy, theo đối tượng

sử dụng, Fintech được chia thành 2 nhóm

theo sản phẩm: (1) Giải pháp mang các dịch

vụ tài chính đến tận tay người tiêu dùng và

(2) Giải pháp hỗ trợ hoạt động hệ thống của

các định chế tài chính. Các dịch vụ Fintech

hiện nay cung ứng trong nhiều lĩnh vực khác

nhau như thanh toán, quản lý tài chính, công

nghệ ngân hàng, cho vay, tiền kỹ thuật số…

với những sản phẩm đa dạng.

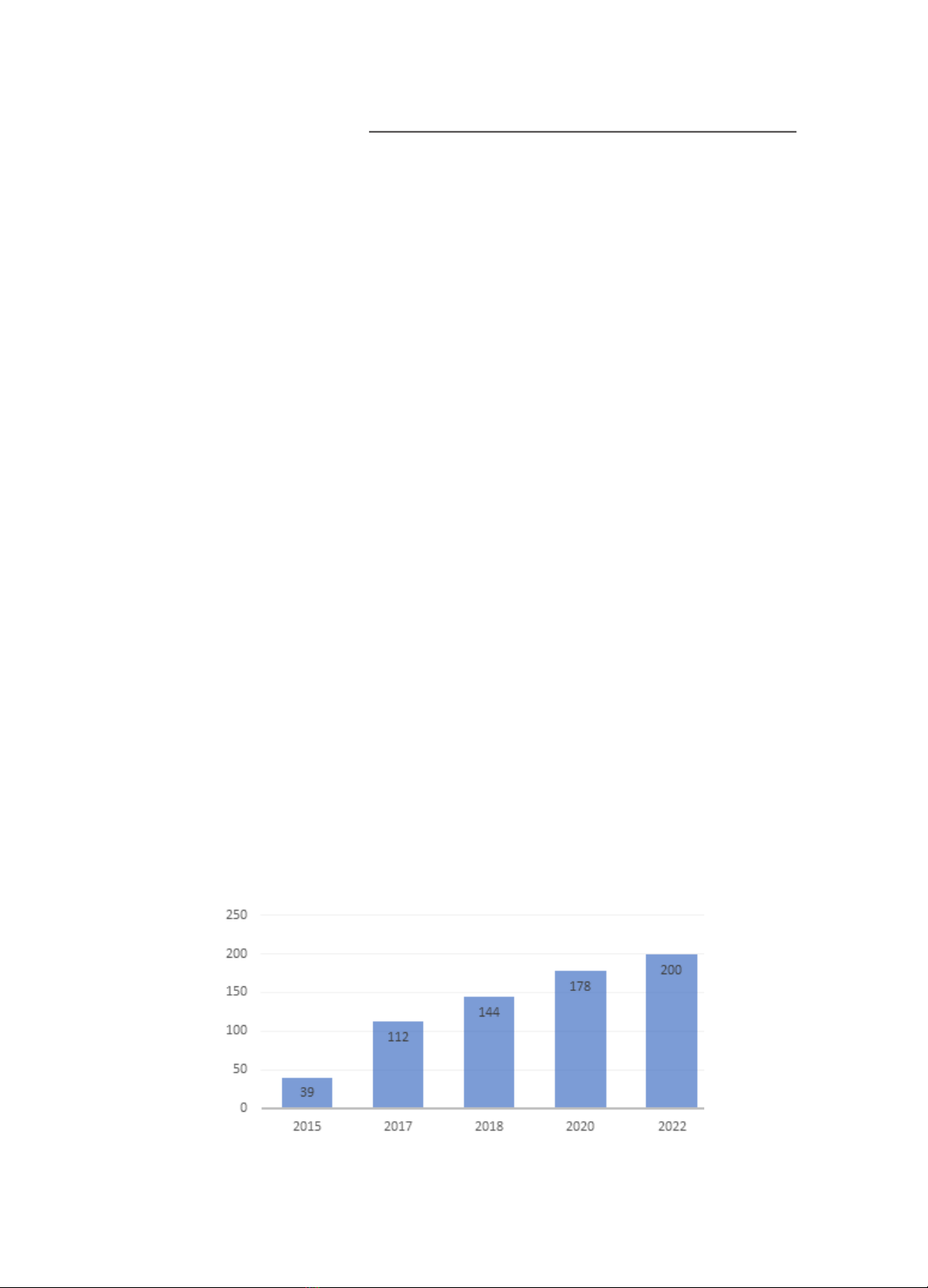

Tại Việt Nam, có sự gia tăng nhanh

chóng số lượng các công ty Fintech. Theo

Ngân hàng Nhà nước (NHNN) Việt Nam

(2022a), số lượng công ty Fintech trong

nước đã tăng gấp 4 lần trong vài năm qua,

từ khoảng 40 công ty vào cuối năm 2016

lên hơn 200 công ty vào năm 2022. Thống

kê của Acclime (2023) cũng cho thấy số

lượng các công ty Fintech gia tăng qua các

năm, hoạt động trong nhiều lĩnh vực, phân

khúc thị trường khác nhau (Hình 1).

Sự gia tăng của tầng lớp người dân trung

lưu, dân số am hiểu công nghệ và hệ sinh

thái thương mại điện tử năng động đang

thúc đẩy lĩnh vực Fintech đang phát triển

ở Việt Nam, đồng hành cùng các khu vực

địa lý trưởng thành ở Châu Á Thái Bình

Dương (APAC) như Trung Quốc, Úc và

Singapore. Theo báo cáo của Solidiance

(2021), quy mô giá trị giao dịch của thị

trường Fintech Việt Nam đạt 4,4 tỷ USD

năm 2017 và khoảng 7,8 tỷ USD năm 2020.

Như vậy, quy mô đã tăng 77% trong vòng

03 năm. Theo nghiên cứu của Robocash

(2022), Fintech của Việt Nam đang chứng

kiến tốc độ tăng trưởng cao nhất ASEAN

sau Singapore và được dự đoán sẽ đạt mức

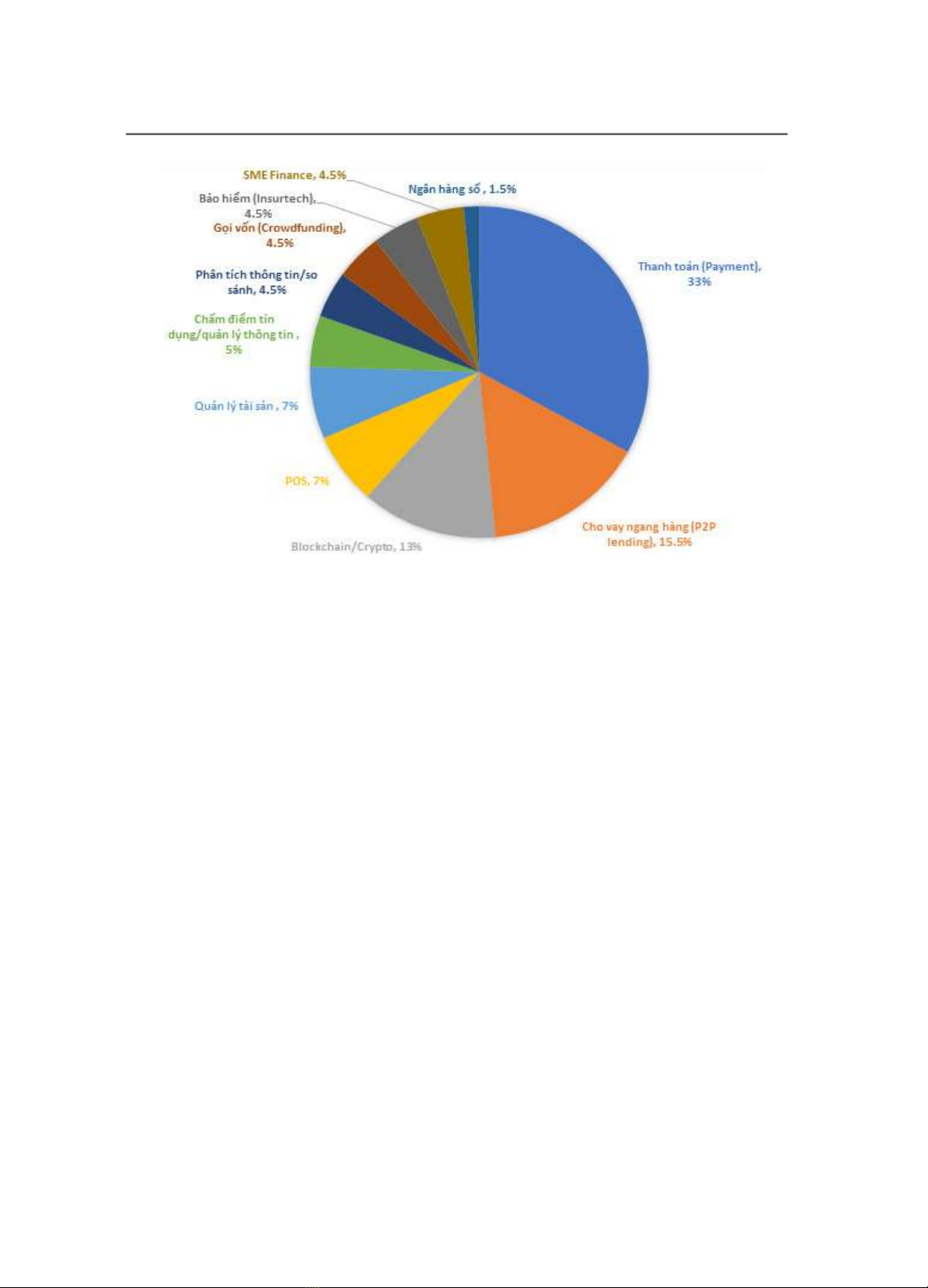

18 tỷ USD vào năm 2024. Hiện nay các

dịch vụ tài chính mà các công ty Fintech ở

Việt Nam tập trung cung cấp là thanh toán,

chiếm 33% các công ty Fintech (Hình 2).

Nguồn: Acclime (2023)

Hình 1. Số lượng công ty Fintech tại Việt Nam giai đoạn 2015- 2022

Khung pháp lý hoạt động công nghệ tài chính:

Kinh nghiệm quốc tế và bài học cho Việt Nam

14 Tạp chí Kinh tế - Luật & Ngân hàng- Số 265- Năm thứ 26 (6)- Tháng 6. 2024

Tính đến cuối tháng 3/2024, NHNN Việt

Nam đã cấp giấy phép hoạt động cung ứng

dịch vụ trung gian thanh toán cho 51 tổ

chức không phải là ngân hàng, trong đó có

hơn 49 tổ chức, dịch vụ hỗ trợ chuyển tiền

điện tử; 14 tổ chức và dịch vụ ví điện tử

(Ngân hàng nhà nước, 2024).

Fintech phát triển nhanh chóng trong thời

gian qua đã đem đến những lợi ích nền

kinh tế và đời sống xã hội, tuy nhiên, cũng

làm nảy sinh các rủi ro mới, tác động đến

sự ổn định của hệ thống tài chính. Theo đó,

yêu cầu của khung pháp lý về Fintech phải

vừa phải đảm bảo môi trường pháp lý phù

hợp, tạo điều kiện cho sự phát triển của

hoạt động Fintech, đổi mới sáng tạo, nhưng

đồng thời phải tương xứng với rủi ro nhằm

quản lý, kiểm soát, giám sát được các hoạt

động đó, đảm bảo cạnh tranh bình đẳng,

bảo vệ người tiêu dùng và sự ổn định của

hệ thống tài chính- ngân hàng.

Nhận thức tầm quan trọng của vấn đề, bài

nghiên cứu này dựa trên các văn bản quy

định pháp lý của một số quốc gia, Báo

cáo kinh nghiệm quốc tế về xây dựng và

triển khai Fintech Regulatory Sandbox

của NHNN (2022b), các báo cáo của các

tổ chức về thực trạng phát triển hoạt dộng

Fintech tại các nước và các nghiên cứu

trước đó đã công bố trên các tạp chí, báo

cáo chuyên đề nhằm tìm hiểu kinh nghiệm

quốc tế về xây dựng khung pháp lý hoạt

động Fintech, từ đó chỉ ra bài học để xây

dựng khung pháp lý cho hoạt động Fintech

ở Việt Nam thời gian tới. Nội dung tiếp

theo sẽ (1) đánh giá thực trạng khung pháp

lý hoạt động Fintech tại Việt Nam; (2) tìm

hiểu kinh nghiệm quốc tế về khung pháp lý

hoạt động Fintech; (3) từ đó chỉ ra một số

bài học cho Việt Nam.

2. Thực trạng khung pháp lý hoạt động

Fintech tại Việt Nam

Thời gian qua, đã có những chỉ đạo, định

hướng cho việc thiết lập khung pháp lý, hệ

Nguồn: Fintech News (2022)

Hình 2. Tỷ trọng cơ cấu các công ty Fintech tại Việt Nam theo loại dịch vụ cung

cấp, 2021

NGUYỄN VĂN TÂM - BÙI THỊ THỦY - TRẦN THỊ XUÂN ANH

15

Số 265- Năm thứ 26 (6)- Tháng 6. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

thống các quy định cho hoạt động Fintech

tại Việt Nam. Nghị quyết số 52-NQ/TW

ngày 27/9/2019 của Bộ Chính trị về chủ

động tham gia cách mạng công nghiệp lần

thứ 4, đã đề ra yêu cầu sớm ban hành khung

pháp lý về cơ chế thử nghiệp có kiểm soát

đối với công nghệ, sản phẩm, dịch vụ và

mô hình kinh doanh mới. Từ đó, Chính

phủ đã thực hiện chủ trương, được thể hiện

thông qua: Quyết định số 999/QĐ-NHNN

ngày 12/8/2019 phê duyệt Đề án về kinh tế

chia sẻ; Quyết định số 149/QĐ-TTg ngày

22/01/2020 phê duyệt Chiến lược tài chính

toàn diện quốc gia đến 2025 và định hướng

đến năm 2030, Nghị quyết số 50/NQ-CP

ngày 17/04/2020 ban hành Chương trình

hành động của Chính phủ, Quyết định số

749/QĐ-TTg ngày 03/06/2020 phê duyệt

Chương trình chuyển đổi số quốc gia đến

năm 2025, định hướng đến năm 2030, với

nhiệm vụ xây dựng khung pháp lý, kiến tạo

thể chế, môi trường để thử nghiệp và áp

dụng các công nghệ, sản phẩm, dịch vụ và

mô hình kinh doanh số ở Việt Nam… Theo

định hướng ở trên và thực tiễn hiện nay,

Việt Nam đang đồng thời triển khai hai

phương thức thiết lập khung pháp lý đối

với hoạt động Fintech: Một là, cải cách quy

định pháp lý cụ thể đối với một số lĩnh vực

hoạt động Fintech; và hai là, xây dựng cơ

chế thử nghiệm có kiểm soát đối với hoạt

động Fintech (Sandbox).

Đối với phương thức tiếp cận về cải cách

quy định pháp lý đối với một số lĩnh vực

hoạt động của Fintech, thời gian qua các

cơ quan quản lý đã ban hành các quy định

pháp lý về nhóm lĩnh vực thanh toán và

cho vay bằng phương thức điện tử. Cụ thể,

đối với lĩnh vực thanh toán là Nghị định

số 101/2012/NĐ-CP ngày 22/11/2012 của

Chính phủ về thanh toán không dùng tiền

mặt và được sửa đổi, bổ sung bởi Nghị

định số 80/2016/NĐ-CP ngày 01/7/2016

sửa đổi, bổ sung một số Điều của Nghị

định số 101/2012/NĐ-CP ngày 22/11/2012

của Chính phủ về thanh toán không dùng

tiền mặt; Nghị định số 16/2019/NĐ-CP

ngày 01/02/2019 sửa đổi, bổ sung một số

điều của các Nghị định quy định về điều

kiện kinh doanh thuộc phạm vi quản lý

nhà nước của Ngân hàng Nhà nước Việt

Nam; Thông tư số 39/2014/TT-NHNN

ngày 11/12/2014 của Ngân hàng Nhà nước

Việt Nam (NHNN) và được sửa đổi bổ

sung bởi Thông tư 23/2019/TT-NHNN

ngày 22/11/2019 hướng dẫn về dịch vụ

trung gian thanh toán, với những quy định

chi tiết về hoạt động thanh toán, trung gian

thanh toán và cung ứng ví điện tử.

Các cơ quan quản lý đang dần chuyển sang

sử dụng cách tiếp cận “thử nghiệm và học

hỏi” trong xây dựng các quy định pháp lý

đối với các lĩnh vực Fintech. Cụ thể, Chính

phủ ban hành Quyết định số 316/QĐ-TTg

ngày 09/3/2021 phê duyệt thí điểm thanh

toán cho các hàng hóa, dịch vụ có giá trị

nhỏ bằng tài khoản viễn thông (dưới 10

triệu đồng/tháng); NHNN ban hành Thông

tư số 16/2020/TT-NHNN ngày 4/12/2020

sửa đổi Thông tư số 23/2014/TT-NHNN

ngày 19/8/2014, thử nghiệm mở tài khoản

thanh toán có lượng giao dịch nhỏ (dưới

100 triệu/tháng) bằng công nghệ định danh

điện tử (e-KYC). Đối với lĩnh vực cho

vay bằng phương tiện điện tử, NHNN đã

ban hành Thông tư số 06/2023/TT-NHNN

ngày 28/6/2023 sửa đổi, bổ sung Thông tư

số 39/2016/TT-NHNN ngày 30/12/2016,

trong đó bổ sung các quy định về hoạt

động cho vay những khoản vay giá trị nhỏ

(dưới 100 triệu đồng) bằng phương tiện

điện tử; nhận biết, xác minh thông tin nhận

biết khách hàng bằng phương tiện điện tử

(eKYC).

Ngoại trừ khung pháp lý cho lĩnh vực

thanh toán trong hoạt động Fintech và

cấp tín dụng trên nền tảng công nghệ đã

có những quy định pháp lý cụ thể, thì đối

Khung pháp lý hoạt động công nghệ tài chính:

Kinh nghiệm quốc tế và bài học cho Việt Nam

16 Tạp chí Kinh tế - Luật & Ngân hàng- Số 265- Năm thứ 26 (6)- Tháng 6. 2024

với các lĩnh vực khác hiện tại các cơ quan

quản lý nhà nước vẫn tiếp cận trên góc độ

“chờ đợi và quan sát” dẫn đến hầu hết hiện

chưa có khung pháp lý toàn diện hoặc quy

định pháp lý cụ thể để điều chỉnh, các hoạt

động này dựa trên các quy định về pháp

luật chung và rải rác trong các quy định của

pháp luật chuyên ngành các ngành nghề,

lĩnh vực liên quan và còn nhiều thiếu sót.

Đối với phương thức thứ hai về cơ chế

thử nghiệm có kiểm soát (Regulatory

Sandbox), vấn đề này đã được đề cập về

chủ trương ở các Nghị quyết, Quyết định

về phát triển kinh tế- xã hội gắn với cách

mạng công nghiệp 4.0, chuyển đổi số và

các chiến lược phát triển ngành. Để thực

hiện phương thức này, Nghị quyết số 100/

NQ-CP ngày 6/9/2021 của Chính phủ thông

qua đề nghị xây dựng cơ chế thử nghiệm có

kiểm soát hoạt động công nghệ tài chính

trong lĩnh vực ngân hàng dưới hình thức

Nghị định của Chính phủ. Hiện tại, NHNN

đang dự thảo xây dựng Nghị định quy định

về Cơ chế thử nghiệm có kiểm soát trong

lĩnh vực ngân hàng đối với các hoạt động:

Chấm điểm tín dụng; Giải pháp chia sẻ dữ

liệu qua giao diện lập trình mở (open API);

Cho vay ngang hàng. Cơ chế thử nghiệm

này được NHNN xây dựng với quan điểm

phòng ngừa, hạn chế tối đa rủi ro trong quá

trình thử nghiệm, trên cơ sở đó để đúc kết

các kinh nghiệm, bài học nhằm quản lý

hiệu quả, từ đó xây dựng khung pháp lý

cho hoạt động Fintech, thúc đẩy đổi mới

sáng tạo, bảo vệ người tiêu dùng, an ninh

mạng và ổn định hệ thống tài chính. Bản

chất của cơ chế thử nghiệm là nhằm tạo lập

môi trường để các tổ chức triển khai giải

pháp thử nghiệm, thông qua việc thiết lập

Cơ chế thử nghiệm, các cơ quan quản lý có

thể theo dõi và đẩy nhanh quá trình hoàn

thiện khuôn khổ pháp lý chính thức, tạo

điều kiện, cơ sở pháp lý cho các giải pháp

hoạt động trên thực tế.

Như vậy, hiện tại khung pháp lý hoạt động

Fintech của Việt Nam hiện nay còn nhiều

khoảng trống về các quy định cụ thể đối

với các lĩnh vực Fintech, trong khi Cơ chế

thử nghiệm có kiểm soát vẫn chưa được

ban hành chính thức. Vấn đề này tiềm ẩn

các nguy cơ rủi ro về sự ổn định hệ thống

tài chính- ngân hàng, cũng như những hệ

lụy tiêu cực cho các tổ chức và người tiêu

dùng, như cạnh tranh công bằng, bảo vệ

quyền lợi người tiêu dùng, an toàn hệ thống

và an ninh mạng. Mặt khác, xu hướng phát

triển của Fintech nói riêng, công nghệ và

đổi mới sáng tạo nói chung là tất yếu, do

đó, việc xây dựng khung pháp lý ở Việt

Nam hiện cũng gắn với hai mục tiêu: một

là, thúc đẩy việc phát triển công nghệ, đổi

mới sáng tạo; và hai là, đảm bảo môi trường

hoạt động thuận lợi, bình đẳng, cạnh tranh

cho các chủ thể tham gia, bảo vệ người tiêu

dùng và ổn định của hệ thống tài chính-

ngân hàng.

3. Kinh nghiệm quốc tế về khung pháp

lý hoạt động Fintech

Theo Ngân hàng Thế giới (2020) có 7 cách

tiếp cận trong xây dựng khung pháp lý hoạt

động Fintech của các nước trên thế giới:

(1) Chờ đợi và quan sát (Wait and See); (2)

Thử nghiệm và học hỏi (Test and Learn);

(3) Cơ chế quản lý thử nghiệm có kiểm

soát (Regulatory Sandbox); (4) Miễn/ngoại

lệ (Waiver/exemption); (5) Thư không

phản đối (Letters of No Objection); (6) Các

quy định pháp lý khác biệt (Differentiated

Regulation): tương tự như cách tiệp cận;

(7) Cải cách pháp lý/luật pháp. Các cơ quan

quản lý các nước có những phản ứng pháp

lý khác nhau giữa các hoạt động Fintech.

Thực tế, mặc dù có 7 cách tiếp cận được

áp dụng khi xây dựng các quy định pháp lý

cho hoạt động Fintech được các nước trên

thế giới áp dụng. Tuy nhiên, phổ biến nhất

![Luật Giao Dịch Điện Tử 2005: [Thông tin chi tiết/Mới nhất/Hướng dẫn]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131001/heomap16/135x160/754712483.jpg)