LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

33

mạnh thậm chí còn khiến một số công ty bảo hiểm hạ phí xuống dưới mức cho

phép, gây nguy hiểm không chỉ bản thân công ty đó mà còn cả rủi ro cho khách

hàng tham gia do khả năng đảm bảo bảo hiểm thấp. Việc ban hành luật kinh

doanh bảo hiểm, những văn bản hướng dẫn thực thi bảo hiểm của nhà nước

chứng tỏ rằng Việt Nam đánh giá cao tiềm năng của lĩnh vực bảo hiểm và coi

bảo hiểm thực sự là một công cụ quan trọng để phát triển có định hướng nền

kinh tế-xã hội. Với tiềm năng của một thị trường với gần 80 triệu dân còn rất

lớn, với sự góp mặt của nhiều công ty bảo hiểm nữa, không chỉ riêng PJICO mà

các doanh nghiệp bảo hiểm khác sẽ luôn phải đối đầu với sự cạnh tranh nhằm

phân chia thị trường bảo hiểm trong bối cảnh hội nhập quốc tế.

Khung pháp lý cho hoạt động kinh doanh bảo hiểm chưa hoàn thiện, chưa

có cơ chế quản lý tài chính phù hợp vừa nhằm đáp ứng yêu cầu quản lý, tương

thích với các hoạt động bảo hiểm phát triển vừa đảm bảo sự giám sát chặt chẽ,

chống mọi sự lợi dụng, trục lợi của các bên liên quan trong hoạt động này.

Hoạt động nghiên cứu thị trường, tìm hiểu nhu cầu của khách hàng chưa

được chú trọng phát triển. Với hơn 50 nghiệp vụ, sản phẩm bảo hiểm do PJICO

cung cấp có thể gọi là đa dạng, phong phú. Đây đều là các nghiệp vụ mà hầu hết

các công ty bảo hiểm phi nhân thọ đều tích cực triển khai. Tuy nhiên, để tạo

tiếng tăm trên thị trường, PJICO không chỉ phải tạo chất lượng phục vụ tốt, chu

đáo mà còn cần phải đầu tư nghiên cứu sản phẩm mới, mặc dù công việc này rất

phức tạp, đòi hỏi chuyên môn cao nhưng đây sẽ là một trong các yếu tố làm

PJICO khác biệt với các doanh nghiệp bảo hiểm khác. Khó khăn này một phần

vì PJICO thiếu những chuyên viên định phí bảo hiểm có trình độ cao, một phần

vì chưa được quan tâm đầu tư xác đáng.

Thứ hai: Khó khăn về trình độ quản lý và chuyên môn của cán bộ nhân viên

Là một công ty cổ phần mới được thành lập, PJICO được sự hỗ trợ lớn của

các cổ đông thành viên nhưng công ty cũng gặp không ít khó khăn trong việc tổ

chức quản lý bộ máy. Khi mới được thành lập, ban quản trị của công ty đều là

cán bộ chủ chốt trong các công ty góp vốn, sự am hiểu tinh tường về bảo hiểm

vì thế bị hạn chế. Cùng với sự phát triển ngày càng lớn mạnh của PJICO, các

kiến thức về chuyên ngành bảo hiểm càng được trau dồi và đạt được những kết

quả khá tốt. Nhưng bảo hiểm là ngành kinh doanh dịch vụ tài chính, để thu được

thành công như mong đợi thì việc quản lý, tổ chức công ty không phải là công

việc dễ dàng.

LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

34

Bên cạnh đó, trình độ chuyên môn của cán bộ nhân viên trong công ty cũng

là một vấn đề nổi cộm. Phần lớn họ đã được đào tạo qua về bảo hiểm, có tuổi trẻ

và sự năng động, thích ứng nhanh được với thị trường. Một điều dễ nhận thấy là

không phải ai cũng xuất sắc trong công việc. Tình trạng cán bộ bảo hiểm bị hạn

chế bởi kỹ năng bán hàng, khả năng giao tiếp về ngoại ngữ, trình độ sử dụng vi

tính, bề dày kinh nghiệm còn khá phổ biến và đã ảnh hưởng nhất định đến hiệu

quả kinh doanh của toàn công ty .

Thứ ba : Khó khăn về tài chính

Để kinh doanh được trong nghành bảo hiểm cần một lượng vốn rất lớn do

đặc điểm của sản phẩm là phải trích lập quỹ dự phòng bồi thường.Với tiềm lực

về tài chính hùng hậu, công ty bảo hiểm sẽ dễ dàng nhận bảo hiểm cho các công

trình hay tài sản có giá trị lớn. Nếu không may rủi ro xảy ra, công ty vẫn có thể

chi trả cho khách hàng đầy đủ như cam kết. Khi thành lập, PJICO có tổng số vốn

điều lệ là 55 tỷ đồng, số vốn này cho phép công ty có thể nhận bảo hiểm cho

những tài sản, công trình có giá trị nhỏ và trung bình. Với những hợp đồng có số

tiền bảo hiểm quá lớn, công ty lại phải phụ thuộc vào khả năng nhận tái bảo

hiểm của các công ty khác, đặc biệt là các công ty bảo hiểm nước ngoài như

ERC, Hanover, Munich Re…Thực tế là đã có khá nhiều hợp đồng được PJICO

ký kết khi có sự hậu thuẫn của các công ty trên.

Trên đây đề cập đến một số khó khăn của toàn công ty. Khó khăn thì nhiều

nhưng những gì mà PJICO đạt được trong những năm vừa qua đang là lời giải

cho bài toán đó.

2. Kết quả hoạt động kinh doanh

Bước vào hoạt động kinh doanh trong lĩnh vực bảo hiểm từ năm 1995

nhưng đến nay PJICO đã có tới 36 chi nhánh và gần 1000 văn phòng, đại diện,

tổng đại lý, đại lý trải khắp cả nước. Với phương châm luôn có mặt tận hiện

trường để giúp đỡ, chia sẻ rủi ro với khách hàng bằng hệ thống dịch vụ nhanh

nhất và tốt nhất, trong suốt khoảng thời gian gần 9 năm hoạt động, tốc độ tăng

trưởng doanh thu bình quân của PJICO là 39%/ năm.

Theo ông Trần Nghĩa Vinh- tổng giám đốc PJICO cho biết để có được hệ

thống dịch vụ có chất lượng như hôm nay, công ty đã phải đầu tư mạnh vào 3

yếu tố: con người, quy trình phục vụ, hệ thống cơ sở vật chất kỹ thuật mà trước

hết là hệ thống công nghệ thông tin kinh doanh dịch vụ tài chính và bảo hiểm

LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

35

phải có công nghệ thông tin hiện đại. Chỉ trong vòng chưa đầy một năm kể từ

giữa năm 2002 từ một đơn vị lạc hậu về công nghệ thông tin nay PJICO đã thực

sự trở thành một công ty có hệ thống công nghệ thông tin hiện đại. Hệ thống này

không chỉ là việc đầu tư vào cơ sở vật chất cho mạng thông tin mà còn là việc

đào tạo và tổ chức ứng dụng cho hơn 500 con người để sử dụng một cách thành

thạo, thường xuyên. Đồng thời qua hệ thống này, toàn bộ quy trình quản lý đã

được tái cấu trúc hợp lý để việc trao đổi thông tin thực sự hiệu quả, đáp ứng tốt

nhất nhu cầu điều hành chung.

Xét về tổng doanh thu: qua gần 9 năm hoạt động mức doanh thu của PJICO

không ngừng tăng lên, do nhiều nguồn khác nhau đó là:

- Doanh thu từ hoạt động kinh doanh bảo hiểm gốc.

- Doanh thu từ hoạt động nhận và nhượng tái bảo hiểm.

- Doanh thu từ họat động đầu tư tài chính.

- Doanh thu từ hoạt động khác (Thu hoa hồng nhượng tái, thu phí nhận tái).

Để thấy rõ hết kết quả kinh doanh của PJICO, ta có thể nhìn vào bảng sau.

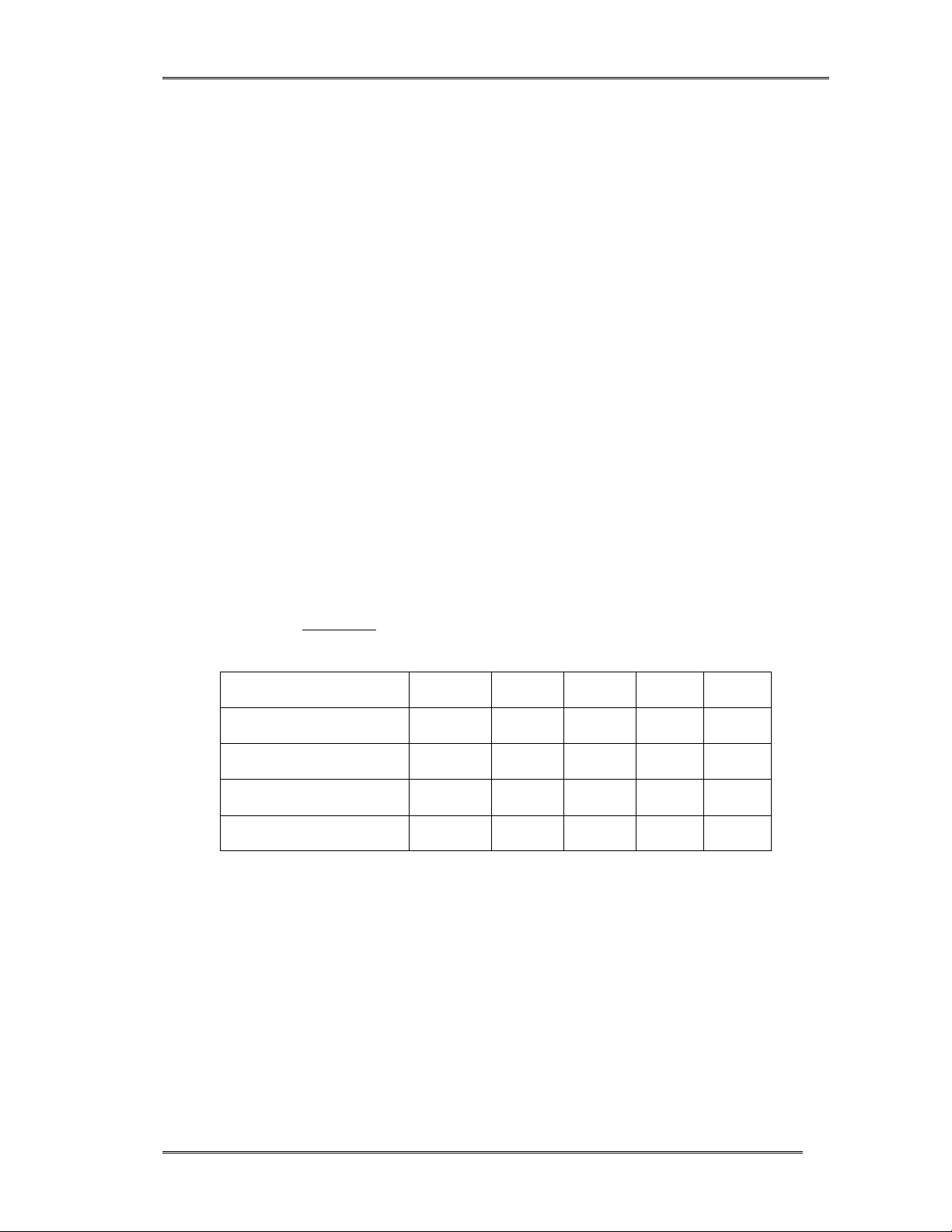

BẢNG 4: Doanh thu của PJICO (1999-2003)

Đơn vị: Tỷ đồng

Năm 1999

2000

2001

2002

2003

Tổng doanh thu 114,7

133

166,9

215,3

409

DT phí BH gốc 92,4

110

137,6

177,8

337,9

DT từ đầu tư 8,15

7,15

8,56

9,69

18,4

DT hoạt động khác 14,15

15,85

20,74

27,81

52,70

(Nguồn: báo cáo kết quả hoạt động kinh doanh)

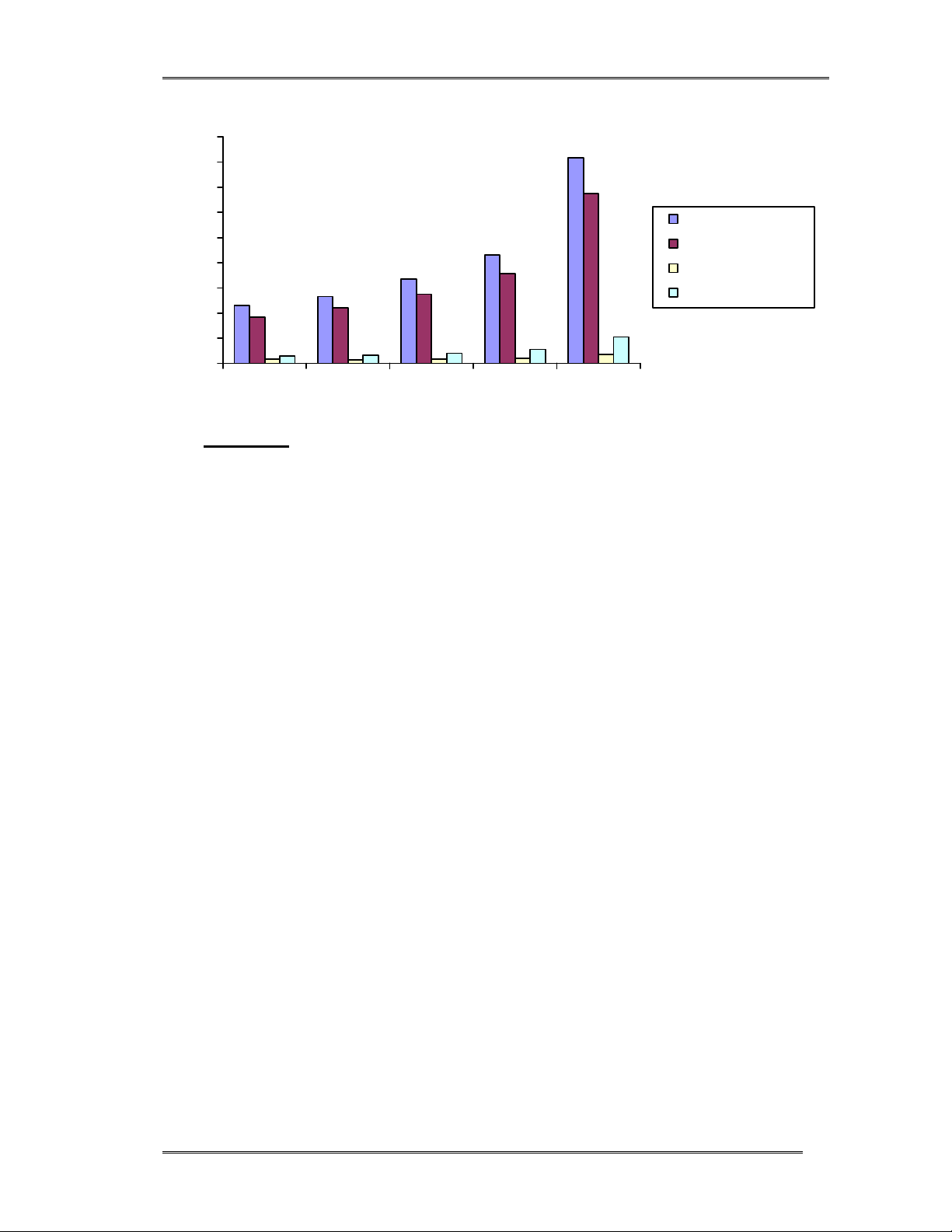

Hình 2: Đồ thị doanh thu của PJICO giai đoạn 1999 - 2003

LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

36

0

50

100

150

200

250

300

350

400

450

1999 2000 2001 2002 2003

N¨ m

Tû ®ång

Tæng doanh thu

DT phÝ BH gèc

DT tõ ®Çu t

DT ho¹ t déng kh¸ c

Nhận xét:

Về tổng doanh thu:

Một điều rõ ràng là tổng doanh thu PJICO có sự tăng trưởng ổn định và

tăng đều qua các năm với tốc độ khá cao. Năm 2002 là năm mà nền kinh tế thế

giới có nhiều biến động lớn đặc biệt là sau vụ khủng bố 11/9 tại Mỹ và đã nhiều

ảnh hưởng tiêu cực đến nhiều ngành kinh tế nước ta trong đó có ngành bảo

hiểm.Nhưng PJICO đạt tổng doanh thu kinh doanh trên 200 tỷ đồng, tăng trưởng

27.1% so với năm 2001, nộp ngân sách gần 16 tỷ đồng, chia lãi cổ tức 1.25%/

tháng, khả năng tài chính tiếp tục được củng cố vững chắc với tổng vốn kinh

doanh đạt gần 200 tỷ đồng.

Thế nhưng, nếu năm 2002 là năm PJICO đạt tốc độ tăng trưởng cao nhất

trong giai đoạn 1998-2002 thì đến năm 2003 là một năm có tốc độ tăng trưởng

cao nhất kể từ khi thành lập đến nay, đạt được những thành công đáng ghi nhận

và mang tính đột phá. Tốc độ tăng trưởng doanh thu cao gần 90%, gấp 3.3 lần

mức tăng chung của thị trường trong đó văn phòng công ty tăng trưởng tới 2.14

lần, các chi nhánh trên toàn quốc đều tăng trưởng khá từ 30%-60%. Năng lực tài

chính được nâng cao nhờ việc trích lập các quỹ dự phòng và bổ sung vốn cổ

đông tăng hơn 150%, tổng vốn và tài sản tăng gần 2 lần so với năm 2002 và đến

nay công ty có số vốn tích lũy tăng 10 lần so với vốn ban đầu. Nghiệp vụ bảo

hiểm đa dạng, phong phú. Uy tín và thương hiệu PJICO ngày càng được nhân

rộng, vững chắc.

Về doanh thu phí bảo hiểm gốc:

LuËn v¨ n tèt nghiÖp

TrÇn Thu Hång -B¶o hiÓm K42B

37

Đây là nguồn thu chủ yếu trong tổng doanh thu của công ty. Năm 2001

doanh thu phí bảo hiểm gốc chiếm tỷ trọng 82,44%, sang năm 2003 chiếm là

82,62%. Tốc độ tăng trưởng của doanh thu phí bảo hiểm gốc cũng tăng đều qua

các năm: năm 2001 có tốc độ tăng so với năm 2000 là 22,6%, năm 2003 tốc độ

này là 47,3%. Đạt được điều này là do công ty có sản phẩm bảo hiểm thì đa

dạng, phong phú, chất lượng phục vụ tốt và chu đáo nên đã khai thác được nhiều

khách hàng.

Về hoạt động đầu tư:

Chiếm tỷ trọng khá nhỏ trong tổng doanh thu phí bảo hiểm: năm 2001

chiếm tỷ trọng 5,13%, năm 2003 chiếm 4,5%. Tuy vậy, nguồn thu từ hoạt động

này không nhỏ, năm 2003 thu được khoảng 18,4 tỷ đồng từ việc đầu tư nguồn

vốn nhàn rỗi. Doanh thu từ hoạt động đầu tư của công ty tăng trưởng khá đồng

đều, góp phần làm tăng nguồn vốn kinh doanh, nâng cao khả năng cạnh tranh và

giảm phí bảo hiểm.

Về các hoạt động khác:

Doanh thu từ các hoạt động khác càng tăng theo các năm và chiếm tỷ trọng

khá lớn. Năm 2003 đạt 52,7 tỷ, chiếm 12,9% trong cơ cấu tổng doanh thu chứng

tỏ hoạt động trong các lĩnh vực này ngày càng có hiệu quả.

Do hoạt động kinh doanh bảo hiểm có đặc điểm là chu trình kinh doanh

đảo ngược nên các công ty bảo hiểm thường có khoản quỹ bảo hiểm (được xem

như là khoản nợ chưa đến hạn phải trả cho khách hàng) rất lớn. Mặc dù môi

trường đầu tư ở Việt Nam còn hạn hẹp, rủi ro cao nhưng PJICO vẫn luôn chú

trọng và sử dụng tối đa các nguồn vốn nhàn rỗi để đầu tư sao cho vừa có hiệu

quả vừa an toàn vào các hạng mục đầu tư được luật pháp cho phép.

Như vậy, với kết quả họat động kinh doanh đem lại, hàng năm PJICO đã

chi trả lãi cổ tức cho các cổ đông là 14.4%/năm cao gấp 1.5-2 lần lãi suất tiền

gửi ngân hàng. Cho đến nay mỗi cổ đông đã thu hồi được trên 64% số vốn góp

ban đầu không kể phần tích lũy giữ lại trích cho các quỹ dự phòng và quỹ dự trữ

của công ty. Ngoài ra, PJICO cũng luôn thực hiện tốt nghĩa vụ đối với nhà nước,

đúng hạn và đầy đủ trung bình khoảng 13 tỷ/ năm.

Hoạt động đối ngoại và tái bảo hiểm cũng góp phần tích cực vào việc nâng

cao chất lượng dịch vụ của PJICO trong những năm qua. Sự năng động, linh

hoạt, sáng tạo của tái bảo hiểm là hậu phương vững chắc cho hoạt động kinh

![Kiến thức cơ bản về Bảo hiểm nhân thọ [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131112/luckystar_1202/135x160/1030378934.jpg)

![Cẩm nang sản phẩm bảo hiểm nhân thọ [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131112/luckystar_1202/135x160/7961384229908.jpg)

![Kiến thức chung về Bảo hiểm nhân thọ [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131112/luckystar_1202/135x160/665060818.jpg)

![Cẩm nang hợp đồng bảo hiểm nhân thọ [mới nhất]: Kinh nghiệm và lưu ý](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131112/luckystar_1202/135x160/9781384228685.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)