LỖ HỎNG ỦY THÁC ĐẦU TƯ CỦA

CÁC NHTM

Để lách các luật của NHNN, các NHTM làm “thủ thuật” ủy thác đầu tư vốn

cho một công ty liên kết có chức năng đầu tư...

Để lách các luật của NHNN, các NHTM làm “thủ thuật” ủy thác đầu tư vốn

cho một công ty liên kết có chức năng đầu tư, điều này sẽ làm méo mó thị

trường ngân hàng.

Ủy thác đầu tư là một nghiệp vụ thông thường của các doanh nghiệp (DN)

và NHTM. Tuy nhiên, do phục vụ lợi ích một nhóm cổ đông lớn và nhằm

lách các quy định an toàn vốn, trần lãi suất huy động cũng như hạn mức tăng

trưởng tín dụng của NHNN, các DN và NHTM đang đẩy mạnh thực hiện

nghiệp vụ này, tiềm ẩn nguy cơ rủi ro lớn.

Tăng trưởng tín dụng bị bóp méo

Bản thân các NHTM không thể trực tiếp đẩy mạnh đầu tư cho vay vì bị

NHNN khống chế quy định hạn mức tăng trưởng tín dụng trong suốt năm

không quá 20%/năm, giảm tỷ trọng cho vay phi sản xuất xuống 22% vào

ngày 30-6 và 16% vào cuối năm 2011.

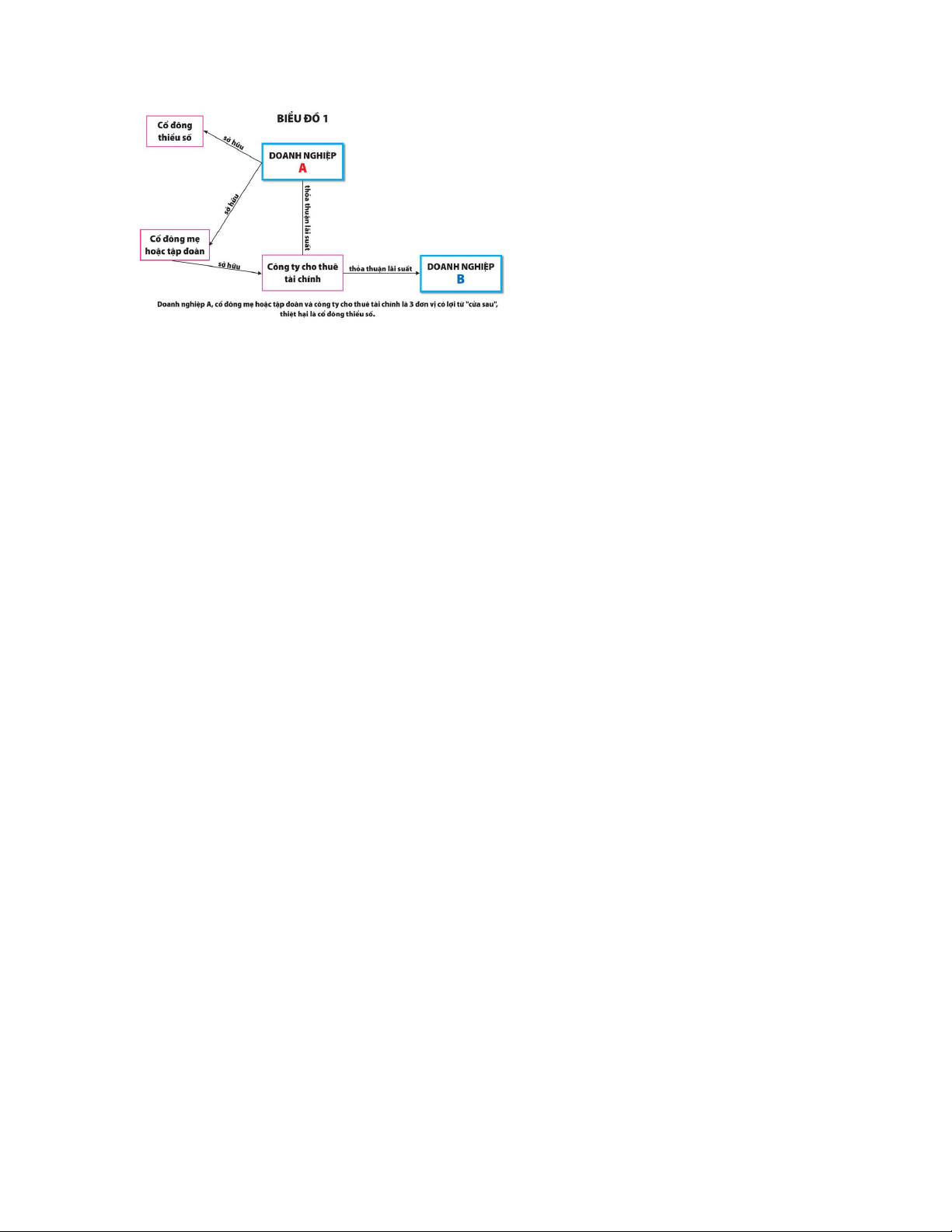

Nếu các NHTM ủy thác vốn qua công ty con (công ty chứng khoán, công ty

đầu tư tài chính, công ty cho thuê tài chính…) trực thuộc NH để những công

ty con này đầu tư, cho vay hoặc gửi tiền ở NHTM khác cũng “không thoát”,

vì khi thực hiện báo cáo tài chính (BCTC) hợp nhất NHNN sẽ phát hiện.

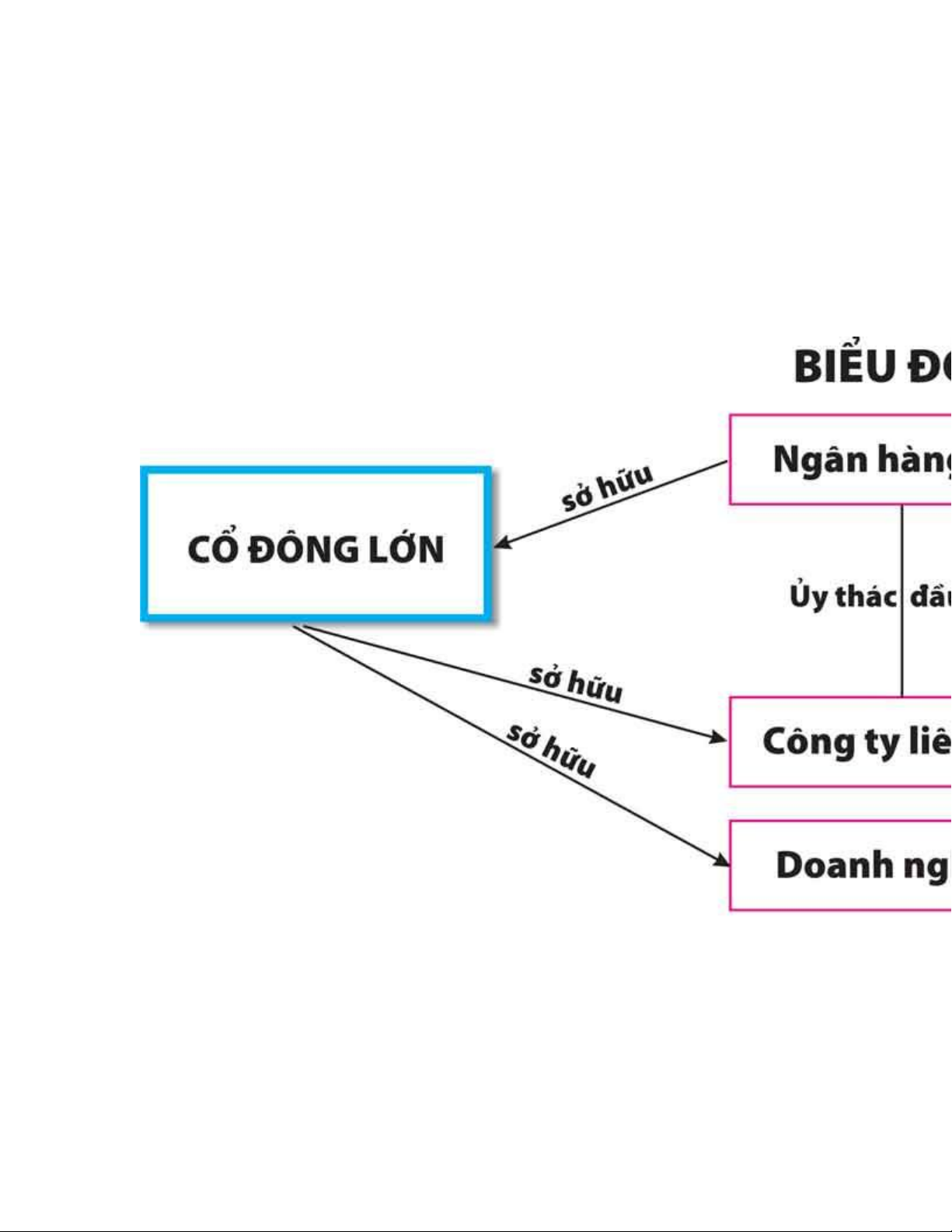

Vì vậy, để tránh NHNN “soi”, các NHTM làm “thủ thuật” ủy thác đầu tư

vốn cho một công ty có chức năng đầu tư (có thể là công ty liên kết - CTLK:

cổ đông lớn của NH cũng là cổ đông lớn của CTLK). Bởi trên BCTC của

NHTM, hợp đồng ủy thác vốn cho CTLK sẽ không hạch toán vào tiền gửi

hoặc cho vay, mà hạch toán vào “tài sản có khác” hoặc “các khoản phải thu

khác”.

Nhận vốn ủy thác từ NHTM, CTLK tiêu vốn qua 3 cửa:

Thứ nhất, gửi tiền (hoặc cho vay) tại các NHTM nhỏ với lãi suất thỏa thuận

(thường là 16-22%/năm. Theo quy định của NHNN, các NHTM “yếu thế”

muốn huy động vốn trên thị trường liên NH (chủ yếu để giải quyết thanh

khoản) không được quá 20% vốn trên thị trường dân cư (thị trường 1). Do

vậy với cửa cho vay thông qua CTLK, các NHTM “yếu” có thể lách được

quy định này.

Thứ hai, các CTLK nhận vốn ủy thác từ NHTM đem cho vay đầu tư chứng

khoán. Để tránh rủi ro, CTLK sẽ yêu cầu nhà đầu tư mở tài khoản đầu tư và

giao dịch tại CTCK (trực thuộc NHTM) để CTCK có thể quản lý được dòng

vốn cho vay đầu tư chứng khoán.

Thứ ba, CTLK cho các DN vay, điều này giúp NHTM có thể lách được tăng

trưởng tín dụng không quá 20% của NHNN.

Nhưng thông thường dòng vốn này chủ yếu vào các DN nằm trong “group”

công ty con, có mối quan hệ “anh em” với cổ đông lớn của NHTM. Dòng

vốn này không chỉ cho vay sản xuất mà tiếp tục tham gia vào thị trường bất

động sản hoặc hoàn trả NH nhằm giảm tỷ trọng tăng trưởng tín dụng theo

quy định của NHNN.

Như vậy, với cửa này các NHTM có thể “lách” được quy định hạn chế cung

cấp tín dụng của một tổ chức tín dụng (TCTD) với các công ty có mối quan

hệ thành viên HĐQT, ban tổng giám đốc NHTM (Luật TCTD có hiệu lực từ

năm 2011).

Trong 5 tháng đầu năm, mức tăng trưởng tín dụng của hệ thống chỉ đạt 7%,

điều này có nghĩa hạn mức tăng trưởng này còn khá cao cho những tháng

cuối năm. Vậy tại sao các NHTM không nỗ lực gia tăng mà thực hiện ủy

thác đầu tư vốn? Phải chăng, lượng tín dụng phi sản xuất của các NHTM

này chiếm một tỷ trọng lớn và cũng là lĩnh vực hoạt động chính của NHTM.

Nếu điều này xảy ra, các NHTM thực hiện ủy thác đầu tư vốn nhằm giúp

“trá hình” giảm tỷ trọng tín dụng phi sản xuất theo yêu cầu của NHNN.

Cách thức này không thể giúp NHNN đạt được mục tiêu quản trị tín dụng

phi sản xuất cũng như tăng trưởng tín dụng của nền kinh tế nhằm thực hiện

mục tiêu kiềm chế lạm phát

Khó phát hiện trên BCTC

Việc đẩy mạnh tăng trưởng tín dụng qua hợp đồng ủy thác đầu tư không chỉ

làm tăng trưởng tín dụng của nền kinh tế bị bóp méo, mà thực tế đang tiềm

ẩn một nguy cơ rủi ro lớn cho hệ thống NHTM, trong đó tín dụng “group”

(cho vay các công ty có mối quan hệ gia đình) là điều cấm kỵ đã được

NHNN ngăn chặn trong Luật TCTD vẫn diễn ra âm thầm ở các NHTM.

Không ai dám chắc quá trình giám sát khi bơm vốn đầu tư chứng khoán

thông qua CTCK trực thuộc NH là an toàn, không xảy ra tình trạng khách

hàng vay vốn đầu tư chứng khoán thua lỗ, bị âm tài khoản để rồi không hoàn

thành nghĩa vụ trả nợ.

Lợi ích thông qua CTLK, nếu có, khó đem về hết cho NHTM để cổ đông

được hưởng, mà chủ yếu rơi vào túi riêng của nhóm lợi ích khác, trong khi

NHTM thực hiện nghiệp vụ ủy thác đầu tư phải chịu rủi ro về vốn.

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)